Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2298681

Contabilidade Geral

Dentre os recursos gerenciados e controlados no Sistema Integrado de Gestão Patrimonial

– Siads, estão os:

Q2298680

Contabilidade Pública

Com relação às características do Sistema Integrado de Administração Financeira – SIAFI,

este Sistema permite aos órgãos a sua utilização nas modalidades de uso:

Q2298679

Contabilidade Pública

Assinale a alternativa que apresenta um dos objetivos do Sistema Integrado de

Administração Financeira – SIAFI:

Q2298678

Contabilidade Pública

Para fins da análise para concessão de adiantamento a título de suprimento de fundos, será

considerado servidor em alcance aquele que:

Q2298677

Contabilidade Pública

Do ponto de vista orçamentário, o adiantamento a título de suprimento de fundos

representa:

Q2298676

Contabilidade Pública

O resultado patrimonial do período apurado na Demonstração das Variações Patrimoniais

passa a compor:

Q2298675

Contabilidade Pública

Se a Demonstração das Variações Patrimoniais (DVP) se referir apenas a um órgão, as

contas intraorçamentárias devem ser:

Q2298674

Contabilidade Pública

Para fins de elaboração do Balanço Financeiro, visando compensar sua inclusão na

despesa orçamentária, os restos a pagar inscritos no exercício financeiro serão computados:

Q2298673

Contabilidade Pública

Com relação à elaboração do Balanço Financeiro, as receitas e despesas orçamentárias

deverão ser segregadas quanto à destinação em:

Q2298672

Contabilidade Pública

No quadro principal do Balanço Orçamentário, as receitas serão apresentadas conforme a

classificação:

Q2298671

Contabilidade Pública

Na elaboração do quadro principal do Balanço Orçamentário, as receitas devem ser

informadas pelos valores:

Q2298667

Contabilidade Pública

A etapa do lançamento da Receita Orçamentária compreende:

Q2298664

Contabilidade Geral

Uma Sociedade Empresária apresentou o seguinte resumo da folha de pagamento do mês

de janeiro de 2023:

• Remuneração bruta dos funcionários: R$ 100.000,00

• Contribuição Social e encargos sociais devidos pelo empregador: R$ 26.800,00

• Contribuição Social dos empregados: R$ 11.000,00

• Imposto de Renda Retido na Fonte: R$ 7.000,00

• Fundo de Garantia por Tempo de Serviço (FGTS): R$ 8.000,00

Com base nas informações apresentadas, a contabilização deste resumo da folha de pagamento irá gerar um aumento na despesa da empresa no valor de:

• Remuneração bruta dos funcionários: R$ 100.000,00

• Contribuição Social e encargos sociais devidos pelo empregador: R$ 26.800,00

• Contribuição Social dos empregados: R$ 11.000,00

• Imposto de Renda Retido na Fonte: R$ 7.000,00

• Fundo de Garantia por Tempo de Serviço (FGTS): R$ 8.000,00

Com base nas informações apresentadas, a contabilização deste resumo da folha de pagamento irá gerar um aumento na despesa da empresa no valor de:

Q2298663

Contabilidade Geral

Uma empresa comercial, que possui um único estabelecimento, registrou ICMS a Recuperar

de R$ 2.000,00 e ICMS a Recolher de R$ 4.500,00 durante o mês de agosto/2023. Em

31/7/2023, após a apuração e registro do ICMS, restou um saldo de R$ 1.300,00 em ICMS a

Recuperar, e a conta de ICMS a Recolher tinha saldo igual a zero. O lançamento contábil de

apuração de ICMS em 31/8/2023 será:

Q2298659

Contabilidade Geral

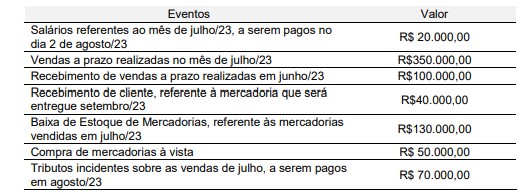

Uma empresa registrou, no mês de julho de 2023, os seguintes registros contábeis:

Considerando-se as informações fornecidas e o regime de competência, o lucro do período foi de:

Considerando-se as informações fornecidas e o regime de competência, o lucro do período foi de:

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Surubim - PE

Prova:

IGEDUC - 2023 - Prefeitura de Surubim - PE - Técnico Administrativo |

Q2298430

Contabilidade Geral

Julgue o item subsequente.

O patrimônio líquido de uma entidade é calculado subtraindo-se o ativo do passivo, representando o valor que pertence aos proprietários.

O patrimônio líquido de uma entidade é calculado subtraindo-se o ativo do passivo, representando o valor que pertence aos proprietários.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Surubim - PE

Prova:

IGEDUC - 2023 - Prefeitura de Surubim - PE - Técnico Administrativo |

Q2298425

Contabilidade Geral

Julgue o item subsequente.

O Fluxo de Caixa é uma demonstração financeira que detalha as entradas e saídas de dinheiro de uma entidade ao longo de um período de tempo, mostrando como o caixa foi gerado e utilizado.

O Fluxo de Caixa é uma demonstração financeira que detalha as entradas e saídas de dinheiro de uma entidade ao longo de um período de tempo, mostrando como o caixa foi gerado e utilizado.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Surubim - PE

Prova:

IGEDUC - 2023 - Prefeitura de Surubim - PE - Técnico Administrativo |

Q2298388

Contabilidade de Custos

Julgue o item subsequente.

Os custos indiretos são exemplos de custos variáveis e proporcionais à dimensão do processo ou projeto a que se referem em uma entidade.

Os custos indiretos são exemplos de custos variáveis e proporcionais à dimensão do processo ou projeto a que se referem em uma entidade.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Lúcia - PR

Prova:

OBJETIVA - 2023 - Prefeitura de Santa Lúcia - PR - Auxiliar Administrativo |

Q2298229

Contabilidade Geral

Em relação a contas credoras e devedoras, numerar a 2ª

coluna de acordo com a 1ª e, após, assinalar a alternativa

que apresenta a sequência CORRETA:

(1) Conta devedora. (2) Conta credora.

(_) Capital a integralizar. (_) Despesas antecipadas. (_) Depreciação acumulada.

(1) Conta devedora. (2) Conta credora.

(_) Capital a integralizar. (_) Despesas antecipadas. (_) Depreciação acumulada.

Ano: 2023

Banca:

OBJETIVA

Órgão:

CANOASTEC - RS

Prova:

OBJETIVA - 2023 - CANOASTEC - RS - Contador |

Q2297700

Contabilidade Pública

Em relação à etapa da arrecadação da Receita

Orçamentária, assinalar a alternativa CORRETA: