Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nesse sentido, assinale a alternativa correta para avaliar se o ativo intangível gerado internamente atende aos critérios de reconhecimento, a entidade deve classificar a geração do ativo em fase de pesquisa e fase de desenvolvimento.

( ) O Balanço Patrimonial é composto, entre outros, pelo Quadro dos Ativos e Passivos Financeiros e Permanente.

( ) No Balanço Patrimonial, os ativos e passivos podem ser apresentados em uma base mista, quando a entidade tem diversos tipos de operações.

( ) O Quadro do Superavit / Deficit Financeiro apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

( ) No Quadro principal do Balanço Patrimonial, tem-se a visão patrimonial como base para análise e registro dos fatos contábeis.

Assinale a sequência correta.

Assinale a alternativa em que se indica o 5º nível.

I. No que se refere à depreciação do ativo imobilizado, o valor residual do ativo pode aumentar até o montante igual ou superior ao seu valor contábil.

II. Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de resultado.

III. O item do ativo imobilizado pode ser adquirido por meio de transação sem contraprestação. Nesse caso, o ativo deve ser mensurado pelo seu custo.

Está correto o que se afirma em

Outra Firma S. A. apresentou as seguintes informações no encerramento do ano de 2022:

Aquisição a vista de novas máquinas. . . . . . . . . . . . . . . . . . . . . . . R$ 101.250,00

Despesa com impairment. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 65.250,00

Venda a vista de instalações da produção. . . . . . . . . . . . . . . . . . . R$ 182.250,00

Lucro do exercício. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 249.750,00

Diminuição de fornecedores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 255.000,00

Aumento de clientes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 73.500,00

Diminuição dos salários a pagar . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 49.500,00

Depreciação acumulada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 327.750,00

Despesa de depreciação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 121.500,00

Integralização de capital em veículos. . . . . . . . . . . . . . . . . . . . . . . R$ 135.000,00

Obtenção de empréstimos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 66.750,00

Aumento dos estoques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 81.750,00

Considerando-se exclusivamente essas informações e as formas de elaboração da Demonstração

do Fluxo de caixa, a alternativa que apresenta corretamente o caixa gerado (+) ou consumido (-) na

atividade operacional é

Reservas para contingências. . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 50.400,00 Dividendos a pagar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 152.460,00 Ações de emissão própria em tesouraria. . . . . . . . . . . . . . . . . . . . R$ 55.125,00 Direito de uso de software. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 18.742,50 Máquina arrendada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 27.405,00 Reserva estatutária. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 59.220,00 Propriedades para investimentos. . . . . . . . . . . . . . . . . . . . . . . . . . R$ 76.860,00 Reserva legal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 69.851,25 Reservas para expansão. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 50.400,00 Edifícios disponíveis para venda. . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 307.125,00 Capital a integralizar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 173.250,00 Empréstimos aos sócios. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.350,00 Capital subscrito. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 645.750,00

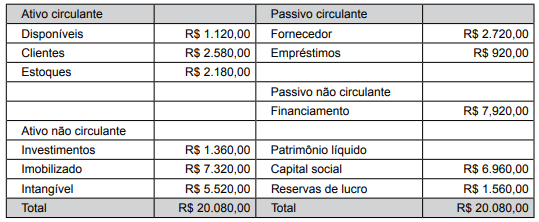

Com base somente nas informações fornecidas, o valor total do Patrimônio Líquido da Certa Firma S. A. é igual a

Com base nessas informações, o valor aproximado do indicador de liquidez seca é

Nesse contexto, considerando-se a distribuição de dividendos, o valor efetivamente creditado na rubrica de Reserva para Investimentos é

Considerando-se apenas esse fato contábil, o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado é

Para cobrir os custos desse suporte técnico, a empresa deve registrar o valor provável a ser gasto na conta

Em relação à auditoria, julgue o item.

Pelo procedimento da observação das atividades e

das condições, é possível verificar, por meio de testes

flagrantes, se as instruções formais para a execução

das tarefas estão em consonância com as condições

nas quais essas tarefas são efetivamente realizadas.

Em relação à auditoria, julgue o item.

Os papéis de trabalho são de propriedade exclusiva do

auditor e, quando solicitados por terceiros, somente

podem ser disponibilizados após a autorização formal

da entidade auditada.

Em relação à auditoria, julgue o item.

O Sistema de Controle Interno adota providência

similar ao entendimento do Conselho Federal de

Contabilidade (CFC), na emissão de parecer com

abstenção de opinião, quando o auditor não obtém

comprovação suficiente para fundamentá‑la. O exame

fica sobrestado, com prazo para cumprimento da

diligência determinada.

Em relação à auditoria, julgue o item.

O exame físico é um procedimento utilizado para as

contas do ativo e consiste na verificação in loco de

determinado item e ele inclui a condição de uso e

de conservação do bem e, consequentemente, se é

condizente com a sua finalidade.

Em relação à auditoria, julgue o item.

Há casos em que não se recomenda a utilização de

amostragem, dentre os quais: quando a população

e a sua amostra são muito grandes; quando as

características da população são de difícil mensuração

e a população seja pequena; e quando não há

necessidade de alta precisão.