Questões de Concurso

Foram encontradas 61.595 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273069

Auditoria Governamental

Em conformidade com as Normas Brasileiras de Auditoria do Setor Público (NBASP), sobre a auditoria no setor público, é CORRETO afirmar que:

Q2272268

Contabilidade Geral

A normatização do tratamento contábil aplicável à seleção, aplicação e alterações de políticas contábeis,

mudança de estimativa e retificação de erro foi elaborada com base na Norma Brasileira de Contabilidade

(NBC TSP) 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, do Conselho Federal

de Contabilidade (CFC).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 23, DE 21 DE NOVEMBRO DE 2019 Aprova a NBC TSP 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

Reapresentação Retrospectiva pode ser definida como

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 23, DE 21 DE NOVEMBRO DE 2019 Aprova a NBC TSP 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

Reapresentação Retrospectiva pode ser definida como

Q2272264

Contabilidade Pública

Considerando as definições referentes à avaliação e mensuração de ativos e passivos do setor público, qual

sentença contempla a definição da Redução ao Valor Recuperável nas alternativas abaixo?

Q2272263

Contabilidade Pública

A execução da despesa orçamentária ocorre em três estágios: empenho, liquidação e pagamento, na forma

prevista na Lei nº 4.320/1964. A despesa orçamentária inscrita em restos a pagar também atenderá a esses

estágios, considerando que:

• Restos a Pagar Não Processados: foram empenhados, pendentes de liquidação e pagamento;

• Restos a Pagar Processados: foram empenhados e liquidados, pendentes de pagamento.

Registra-se que os empenhos inscritos em restos a pagar, ao final do exercício, serão contabilizados nas contas: 6.3.1.7.1.xx.xx (RPNP a liquidar), 6.3.1.7.2.xx.xx (RPNP em liquidação) ou 6.3.2.7.x.xx.xx (RPP). No exercício seguinte, os respectivos saldos serão transferidos paras as contas: 6.3.1.1.x.xx.xx (RPNP a liquidar), 6.3.1.2.x.xx.xx (RPNP em liquidação) e 6.3.2.1.x.xx.xx (RPP), quando então ocorrerá a execução das demais fases da despesa e registros contábeis.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021. Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP))

Entre as alternativas abaixo, qual representa os lançamentos contábeis no momento da ocorrência do registro contábil do empenho, mas não ocorrido o fato gerador da obrigação, e caso comprovadas as condições necessárias para inscrição de restos a pagar, dar-se-á a inscrição de Restos a Pagar Não Processados a liquidar?

• Restos a Pagar Não Processados: foram empenhados, pendentes de liquidação e pagamento;

• Restos a Pagar Processados: foram empenhados e liquidados, pendentes de pagamento.

Registra-se que os empenhos inscritos em restos a pagar, ao final do exercício, serão contabilizados nas contas: 6.3.1.7.1.xx.xx (RPNP a liquidar), 6.3.1.7.2.xx.xx (RPNP em liquidação) ou 6.3.2.7.x.xx.xx (RPP). No exercício seguinte, os respectivos saldos serão transferidos paras as contas: 6.3.1.1.x.xx.xx (RPNP a liquidar), 6.3.1.2.x.xx.xx (RPNP em liquidação) e 6.3.2.1.x.xx.xx (RPP), quando então ocorrerá a execução das demais fases da despesa e registros contábeis.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021. Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP))

Entre as alternativas abaixo, qual representa os lançamentos contábeis no momento da ocorrência do registro contábil do empenho, mas não ocorrido o fato gerador da obrigação, e caso comprovadas as condições necessárias para inscrição de restos a pagar, dar-se-á a inscrição de Restos a Pagar Não Processados a liquidar?

Q2272260

Contabilidade Pública

A despesa orçamentária, assim como a receita orçamentária, é classificada em duas categorias

econômicas, com os seguintes códigos:

3- Despesas Correntes Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital Classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal da natureza da Despesa (GND), classificada como inversões financeiras?

3- Despesas Correntes Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital Classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal da natureza da Despesa (GND), classificada como inversões financeiras?

Q2272259

Contabilidade Pública

O art. 14 da LRF trata especialmente da renúncia de receita, estabelecendo medidas a serem observadas

pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza

tributária da qual decorra renúncia de receita, a saber:

Art. 14 – A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

§1º A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal de renúncia classificada como anistia?

Art. 14 – A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

§1º A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal de renúncia classificada como anistia?

Q2272258

Contabilidade Pública

A categoria econômica de receita pode ser assim classificada:1. Receitas Correntes; 7. Receitas Correntes

Intraorçamentárias; 2. Receitas de Capital e 8. Receitas de Capital Intraorçamentárias.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa Receita de Capital?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa Receita de Capital?

Q2272257

Contabilidade Pública

O conhecimento dos aspectos relacionados à receita e à despesa no âmbito do setor público,

principalmente diante da Lei de Responsabilidade Fiscal - LRF, é de suma importância, pois contribui para

a transparência das contas públicas e para o fornecimento de informações de melhor qualidade aos

diversos usuários, especialmente por intermédio do Relatório Resumido de Execução Orçamentária

(RREO) e o Relatório de Gestão Fiscal (RGF). Dessa forma, esta parte subsidia a realização de análises

acerca da carga tributária suportada pelos diversos segmentos da sociedade, além de permitir a avaliação

da programação da despesa pública e do equilíbrio fiscal das contas públicas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o Princípio da Transparência?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o Princípio da Transparência?

Q2272256

Contabilidade Pública

O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de

obter lucros e gerar retorno financeiro aos investidores. Esses serviços incluem, por exemplo: programas

e políticas de bem-estar, educação pública, segurança nacional e defesa nacional. Consequentemente, o

desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação

patrimonial, do desempenho e dos fluxos de caixa.

As entidades do setor público possuem características do aspecto orçamentário, do aspecto patrimonial e também do aspecto fiscal que as diferem das demais entidades.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023.(Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Referentes aos aspectos fiscais, avalie as seguintes afirmações:

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro (BOF) que representam os principais instrumentos para refletir o registro e a evidenciação do orçamento público. O registro e a evidenciação do orçamento público são compreendidos, tanto quanto à sua aprovação como quanto à sua execução.

II. A apuração e evidenciação, por meio da contabilidade, são indicadores estabelecidos pela LRF, dentre os quais se destacam a despesa com pessoal, as operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam, portanto, os principais instrumentos para legitimar apuração e evidenciação.

III. O registro e a evidenciação da composição patrimonial do ente público, devem atender os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicadas ao setor público (CASP) visa contribuir, primordialmente, para o desenvolvimento do registro e da evidenciação.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Há uma considerável sobreposição entre as duas estruturas que sustentam essas informações.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

As entidades do setor público possuem características do aspecto orçamentário, do aspecto patrimonial e também do aspecto fiscal que as diferem das demais entidades.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023.(Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Referentes aos aspectos fiscais, avalie as seguintes afirmações:

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro (BOF) que representam os principais instrumentos para refletir o registro e a evidenciação do orçamento público. O registro e a evidenciação do orçamento público são compreendidos, tanto quanto à sua aprovação como quanto à sua execução.

II. A apuração e evidenciação, por meio da contabilidade, são indicadores estabelecidos pela LRF, dentre os quais se destacam a despesa com pessoal, as operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam, portanto, os principais instrumentos para legitimar apuração e evidenciação.

III. O registro e a evidenciação da composição patrimonial do ente público, devem atender os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicadas ao setor público (CASP) visa contribuir, primordialmente, para o desenvolvimento do registro e da evidenciação.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Há uma considerável sobreposição entre as duas estruturas que sustentam essas informações.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

Q2272255

Contabilidade Geral

A entidade deve apresentar a demonstração das mutações do patrimônio líquido, conforme requerido na

NBC TG 26(R5).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017).

Marque a alternativa que atenda às informações relativas à demonstração das mutações do patrimônio líquido, segundo a NBC TG 26(R5).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017).

Marque a alternativa que atenda às informações relativas à demonstração das mutações do patrimônio líquido, segundo a NBC TG 26(R5).

Q2272254

Contabilidade Geral

A demonstração do resultado do exercício - DRE deve, no mínimo, incluir as seguintes rubricas,

obedecidas também às determinações legais. Indicar a rubrica que atende a NBC TG 26 (R5).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Q2272249

Contabilidade Geral

A Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários

com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação

à entidade objeto de contabilização.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271278

Contabilidade Geral

Os Princípios Contábeis Fundamentais são a base para a

contabilidade em qualquer organização, inclusive no setor

público. O entendimento desses princípios é vital para o

Controlador Interno ao realizar auditorias e outros controles

financeiros. Qual dos seguintes é um Princípio Contábil

Fundamental?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271276

Contabilidade Pública

Em termos de Contabilidade Pública, o que é a Situação

Líquida ou Patrimônio Líquido?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271273

Contabilidade Pública

Qual é a principal função do Balanço Patrimonial na

Contabilidade Pública?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271261

Contabilidade Pública

Acerca das disposições da NBC TSP 03, assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271258

Contabilidade Geral

Sobre as bases de mensuração para os passivos, em que

consiste o valor de mercado?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271255

Contabilidade Pública

Os Relatórios Contábeis de Propósito Geral das Entidades

do Setor Público (RCPGs) apresentam informações financeiras

e não financeiras sobre fenômenos econômicos, além de

outros fenômenos. As características qualitativas da

informação incluída nos RCPGs são atributos que tornam a

informação útil para os usuários e dão suporte ao cumprimento

dos objetivos da informação contábil. As características

qualitativas da informação incluída nos RCPGs são, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-ES

Prova:

Instituto Consulplan - 2023 - CORE-ES - Fiscal |

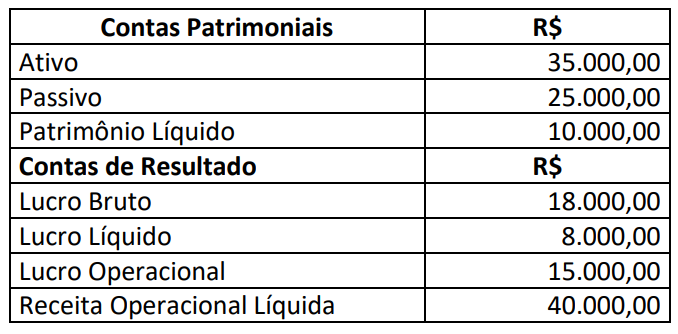

Q2270998

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

Certa empresa apresentou as seguintes informações referentes ao exercício de 2022:

Considerando somente os dados apresentados, podemos afirmar que:

Considerando somente os dados apresentados, podemos afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Recursos Humanos |

Q2270071

Contabilidade Pública

De acordo com o MCASP (2021), dívida ativa é o conjunto de

créditos tributários e não tributários em favor da Fazenda

Pública, não recebidos no prazo para pagamento definido

em lei ou em decisão proferida em processo regular, inscrito

pelo órgão ou entidade competente, após apuração de certeza e liquidez. Neste sentido, assinale a afirmativa correta

sobre a dívida ativa.