Questões de Concurso

Foram encontradas 61.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I - Se a entidade prestou seus serviços à sociedade de maneira a gerar retorno financeiro. II - Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos. III - Se a capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores. IV - A extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado.

De acordo com as afirmativas, assinale a alternativa CORRETA.

(ASSAF NETO, 2020.)

Classifique as atividades em Atividades Operacionais (AO); Atividades de Investimentos (AI); e, Atividades de Financiamento (AF).

( ) Integralização do capital pelos sócios em dinheiro. ( ) Pagamento a fornecedores. ( ) Pagamento de parcela de empréstimo realizado junto à instituição financeira – Passivo Não Circulante. ( ) Pagamento de salários. ( ) Pagamento pela aquisição de veículo – Ativo Não Circulante – Imobilizado. ( ) Recebimento de vendas efetuadas a prazo. ( ) Recebimento pela venda de participações em outras empresas – Ativo Não Circulante – Investimentos. ( ) Vendas de mercadorias à vista.

A sequência está correta em

( ) A responsabilidade pela prevenção e detecção da fraude é do auditor.

( ) É importante que o auditor também atue como supervisor geral dos responsáveis pela governança e enfatize a importância de se prevenir fraudes.

( ) O auditor é o responsável pela criação de uma cultura de honestidade e comportamento ético na entidade auditada, o que deve ser reforçado por supervisão ativa dos responsáveis pela governança.

( ) A responsabilidade do auditor pela governança da entidade auditada inclui a consideração do potencial de burlar controles ou de outra influência indevida sobre o processo de elaboração de informações contábeis.

A sequência está correta em

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00; • Redução do saldo de Fornecedores: R$ 1.400,00; • Aumento do saldo de Duplicatas a Receber: R$ 2.200,00; • Aumento do saldo de Salários a Pagar: R$ 1.800,00; • Aumento de Empréstimos a acionistas: R$ 3.000,00; • Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais: • O Lucro Líquido do exercício foi de R$ 5.300,00; • As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

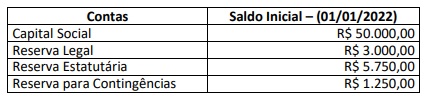

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

( ) Quanto ao uso de critério na preparação ou apresentação das informações, o profissional de contabilidade, ao desenvolver atividades profissionais que não requerem a observância de estrutura de relatório relevante, não deverá exercer qualquer tipo de julgamento profissional.

( ) Ao decidir confiar no trabalho de terceiros, sejam estes dentro ou fora da instituição para a qual trabalha, o profissional de contabilidade estará impedido de exercer julgamento profissional quanto à preparação e apresentação de informações.

( ) O princípio de competência profissional e devido zelo requer que o profissional da contabilidade somente realize tarefas significativas para as quais ele tenha, ou possa vir a obter, treinamento ou experiência suficientes.

A sequência está correta em

Uma sociedade empresária apresentou as seguintes informações e respectivos saldos em determinado exercício:

Capital Subscrito R$ 8.000,00

Capital a Integralizar R$ 2.000,00

Capital Fixo R$ 5.000,00

Capital de Terceiros R$ 10.000,00

Ações em Tesouraria R$ 600,00

Reservas de Lucros R$ 1.400,00

Prejuízos Acumulados R$ 800,00

Considerando somente as informações disponibilizadas, o valor do capital próprio corresponde a:

( ) Capacidade de Verificação. ( ) Comparabilidade. ( ) Compreensibilidade. ( ) Relevância. ( ) Representação fidedigna. ( ) Tempestividade.

A sequência está correta em

• O lojista concede desconto de 10% sobre o valor da etiqueta em todas as vendas à vista, independente da modalidade de pagamento;

• O cliente lojista efetuou o pagamento por meio de cartão de crédito;

• O valor líquido creditado ao lojista foi de R$ 102,60, já abatida a taxa de desconto da operadora da maquininha, que é de 5%;

• O preço de custo das mercadorias vendidas é de R$ 60,00.

Considerando, exclusivamente, as informações disponibilizadas, quanto o lojista receberia, a mais, se ele tivesse efetuado a venda à vista, recebido em espécie (dinheiro) ou PIX (sem tarifa) no ato da venda?

( ) No que se refere às obrigações da empresa, a parcela do INSS a pagar engloba somente os valores do encargo devidos pela empresa, não devendo ser registrada a contribuição devida pelo empregado.

( ) As obrigações junto à Previdência Social, resultantes dos salários pagos pela empresa, deverão ser registradas em conta do Passivo.

( ) Os registros das obrigações da empresa junto à Previdência Social (INSS e FGTS) devem ser feitos no mês de competência da folha de pagamento a que se referem.

A sequência está correta em

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em

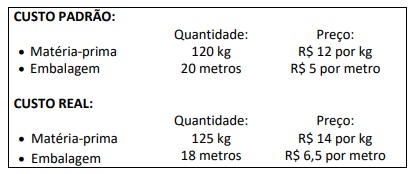

Durante o processo de fabricação de um produto, uma empresa apresentou as seguintes informações a respeito do Custo Padrão e do Custo Real:

Considerando, exclusivamente, as informações anteriores, informe as variações mistas ocorridas, respectivamente, sobre a

matéria-prima e sobre a embalagem, informando, também, se referidas variações foram favoráveis (F) ou desfavoráveis (D).

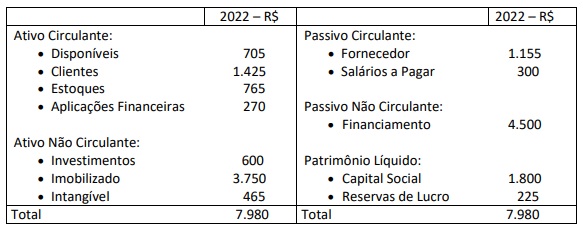

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.