Questões de Concurso

Foram encontradas 61.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229223

Contabilidade Geral

A demonstração de resultados do exercício (DRE) visa

fornecer, de maneira esquematizada, os resultados

auferidos pela empresa em determinado exercício social.

Considerando-se as informações a seguir, assinalar a

alternativa que apresenta o resultado bruto:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229222

Contabilidade Pública

O registro de caráter orçamentário necessita de recurso

público previsto para sua realização e deve ser autorizado

pelo Poder Legislativo. Assinalar a alternativa que demonstra

um registro orçamentário:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229220

Auditoria

Sobre as auditorias em contas de resultado, analisar os

itens abaixo:

I. A auditoria nas contas de resultado tem como objetivos determinar se todas as receitas, custos e despesas atribuídos ao período estão devidamente comprovados e contabilizados e determinar se todas as receitas, custos e despesas não atribuídos ao período ou que beneficiem exercícios futuros estão corretamente diferidos.

II. As contas de resultado são representadas pelo registro das receitas e das despesas, que correspondem aos acréscimos e aos decréscimos ocorridos nos itens patrimoniais, reconhecidos e medidos em conformidade com os princípios fundamentais de contabilidade, com destaque para o regime de caixa, resultantes dos diversos tipos de atividades, e que possam alterar o Ativo.

III. Nas auditorias de despesas antecipadas, o Auditor deverá conferir os cálculos constantes nas planilhas de apropriação das despesas antecipadas, no sentido de validar os saldos em função do valor da contratação e do prazo de vigência da cobertura.

Está(ão) CORRETO(S):

I. A auditoria nas contas de resultado tem como objetivos determinar se todas as receitas, custos e despesas atribuídos ao período estão devidamente comprovados e contabilizados e determinar se todas as receitas, custos e despesas não atribuídos ao período ou que beneficiem exercícios futuros estão corretamente diferidos.

II. As contas de resultado são representadas pelo registro das receitas e das despesas, que correspondem aos acréscimos e aos decréscimos ocorridos nos itens patrimoniais, reconhecidos e medidos em conformidade com os princípios fundamentais de contabilidade, com destaque para o regime de caixa, resultantes dos diversos tipos de atividades, e que possam alterar o Ativo.

III. Nas auditorias de despesas antecipadas, o Auditor deverá conferir os cálculos constantes nas planilhas de apropriação das despesas antecipadas, no sentido de validar os saldos em função do valor da contratação e do prazo de vigência da cobertura.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229218

Contabilidade Geral

O patrimônio líquido é representado pela diferença

entre o total do ativo e do passivo em determinado

momento. Assinalar a alternativa que apresenta um

subgrupo que NÃO constitui o patrimônio líquido:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229217

Auditoria

Considerando-se a execução de auditorias pelo controle

interno, analisar os itens abaixo, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA

(_) Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Ou seja, entende-se, como risco de auditoria, o fato de que o relatório emitido pela equipe possa ser inadequado. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

(_) Para assegurar a clareza e a efetividade da auditoria proposta, os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

(_) Das conclusões do relatório de auditoria, além do apontamento de eventuais questões que devem ser revistas por parte do executor, ainda poderão estar constatadas a necessidade de monitoramento do tema, por um determinado prazo, ou ainda a elaboração de sugestões sobre metodologias e procedimentos embasados, que poderão ser adotadas pelo auditado, sugeridas pelos auditores, com vistas a aprimoramento dos processos administrativos.

(_) Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Ou seja, entende-se, como risco de auditoria, o fato de que o relatório emitido pela equipe possa ser inadequado. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

(_) Para assegurar a clareza e a efetividade da auditoria proposta, os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

(_) Das conclusões do relatório de auditoria, além do apontamento de eventuais questões que devem ser revistas por parte do executor, ainda poderão estar constatadas a necessidade de monitoramento do tema, por um determinado prazo, ou ainda a elaboração de sugestões sobre metodologias e procedimentos embasados, que poderão ser adotadas pelo auditado, sugeridas pelos auditores, com vistas a aprimoramento dos processos administrativos.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229211

Contabilidade Pública

Depois de reconhecidas as receitas orçamentárias,

podem ocorrer fatos supervenientes que ensejem a

necessidade de restituições. No caso de devolução de saldos

de convênios, contratos e congêneres, o ente público deve

adotar certos procedimentos. Sobre quais são esses

procedimentos, analisar os itens abaixo:

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229210

Contabilidade Pública

Quanto aos créditos adicionais, NÃO dependem de

autorização legislativa:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229209

Contabilidade Pública

A respeito das diretrizes do Plano de Contas Aplicado ao

Setor Público, marcar C para as afirmativas Certas, E para as

Erradas e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(_) Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público.

(_) Atender às necessidades de informação das organizações do setor público.

(_) Harmonização dos procedimentos contábeis com os princípios e as normas de contabilidade, sempre observando a legislação vigente.

(_) Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público.

(_) Atender às necessidades de informação das organizações do setor público.

(_) Harmonização dos procedimentos contábeis com os princípios e as normas de contabilidade, sempre observando a legislação vigente.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229208

Contabilidade de Custos

Com base nas Normas Brasileiras de Contabilidade

Aplicada ao Setor Público, o Subsistema de Informação de

Custos do Setor Público é apoiado em três elementos:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229207

Contabilidade Geral

Considerando-se que, para abertura de uma

determinada empresa de transporte, foi investido para sua

constituição o valor inicial de R$ 50.000,00 da seguinte

forma: 30% do valor em moeda corrente; 30% em máquinas

e equipamentos; e 40% em veículos. Como ficou a

escrituração desses lançamentos na contabilidade da

empresa?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229204

Contabilidade Geral

A diferença entre a receita líquida e o custo de

mercadoria vendida, dentro da Demonstração do Resultado

do Exercício, é:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229203

Contabilidade Geral

O que deve ser evidenciado na Demonstração de Lucros

ou Prejuízos Acumulados?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

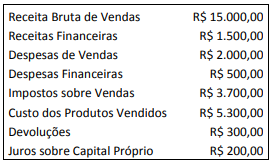

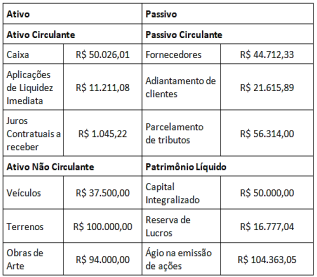

Q2229202

Análise de Balanços

Considerando-se o Balanço Patrimonial a seguir, o Capital Circulante Líquido da empresa em questão é:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228601

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228600

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228599

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

Embora a LRF não tenha definido, especificamente, limites para despesas com serviço da dívida, ela estabelece a necessidade de manifestação dos tribunais de contas quando os montantes da dívida consolidada e das operações de crédito dos entes ultrapassarem 50% dos respectivos limites.

Embora a LRF não tenha definido, especificamente, limites para despesas com serviço da dívida, ela estabelece a necessidade de manifestação dos tribunais de contas quando os montantes da dívida consolidada e das operações de crédito dos entes ultrapassarem 50% dos respectivos limites.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228598

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que

incluem vedações, metas e limites aplicáveis a todos os entes

públicos, julgue o item subsequente.

Um ente público pode realizar operações de crédito além do montante previsto para despesas de capital sem descumprir a regra de ouro, desde que as referidas operações sejam autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Um ente público pode realizar operações de crédito além do montante previsto para despesas de capital sem descumprir a regra de ouro, desde que as referidas operações sejam autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228597

Contabilidade Pública

A respeito dos princípios e objetivos estabelecidos pela Lei de Responsabilidade Fiscal (LRF), bem como de seus efeitos no planejamento e no processo orçamentário, julgue o item que se segue.

Um dos objetivos da aprovação da LRF foi estabelecer parâmetros para acompanhamento das metas e limites fiscais. Um desses parâmetros refere-se à receita corrente líquida (RCL), que, no âmbito municipal, é apurada sem deduções de transferências constitucionais.

Um dos objetivos da aprovação da LRF foi estabelecer parâmetros para acompanhamento das metas e limites fiscais. Um desses parâmetros refere-se à receita corrente líquida (RCL), que, no âmbito municipal, é apurada sem deduções de transferências constitucionais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228594

Contabilidade Pública

À luz das disposições normativas acerca da estrutura programática de classificação das despesas públicas, julgue o item a seguir.

A estrutura programática das despesas previstas no orçamento dos entes municipais deve ser integrada com as categorias de função e subfunção, que correspondem à perspectiva funcional-programática.

A estrutura programática das despesas previstas no orçamento dos entes municipais deve ser integrada com as categorias de função e subfunção, que correspondem à perspectiva funcional-programática.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228592

Contabilidade Pública

À luz das disposições normativas acerca da estrutura programática de classificação das despesas públicas, julgue o item a seguir.

Na estrutura programática, os programas podem contemplar ações sob o formato de atividades, projetos ou operações especiais; no caso de projetos ou atividades, a cada um desses só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Na estrutura programática, os programas podem contemplar ações sob o formato de atividades, projetos ou operações especiais; no caso de projetos ou atividades, a cada um desses só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.