Questões de Concurso

Foram encontradas 61.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194930

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício financeiro de 2022 deverá

evidenciar:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194929

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

O Pronunciamento Técnico CPC 46 – Mensuração a Valor

Justo define o valor justo como preço que seria recebido

pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração. Nesse sentido, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194928

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

De acordo com Pronunciamento Técnico CPC 04 (R1) Ativo

Intangível, assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194927

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

Determinada entidade empresária do ramo comercial comprou mercadorias no valor de R$ 100.000,00. Esses produtos foram vendidos por R$ 120.000,00 a prazo. Neste valor

da venda, estão incluídos R$ 10.000,00 de Imposto sobre

Circulação de Mercadorias e Serviços (ICMS). Assinale, a seguir, um lançamento contábil correto relativo à venda da

mercadoria.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194926

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

De acordo com o Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual Para Relatório Financeiro, analise as afirmativas a seguir.

I. O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. II. O regime de caixa reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente. III. Informações sobre a natureza e os valores dos recursos econômicos e reivindicações podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta.

Está correto o que se afirma apenas em

I. O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. II. O regime de caixa reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente. III. Informações sobre a natureza e os valores dos recursos econômicos e reivindicações podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194925

Contabilidade de Custos

Texto associado

CONHECIMENTOS DO CARGO

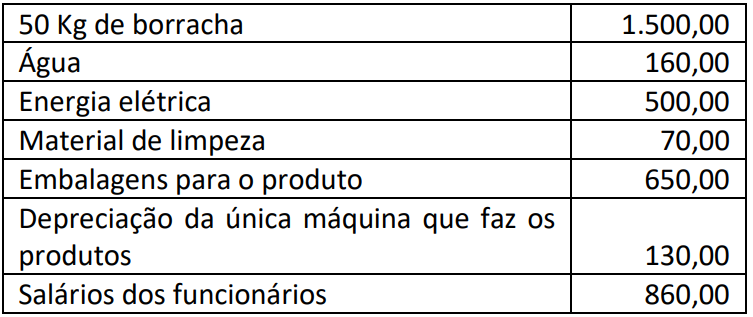

Determinada empresa industrial produz um único tipo de

chinelo de borracha. Ela adota o custeio Reichskuratorium

für Wirtschaftlichkeit (RKW). A empresa apresentou as seguintes informações sobre os custos e despesas para produzir 1.290 unidades:

Considerando somente estas informações, assinale, a seguir, o custo de cada unidade de chinelo.

Considerando somente estas informações, assinale, a seguir, o custo de cada unidade de chinelo.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194922

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

O Conselho Regional de Farmácia de Minas Gerais – CRF-MG

possui um veículo em sua atividade, sendo um no valor de

R$ 75.000,00, adquirido e colocado em uso em janeiro de

2021. Sabendo que a entidade contabiliza a depreciação

mensal pelo método linear, que a vida útil do veículo é de

quinze anos e que possui um valor residual de R$ 15.000,00,

assinale, a seguir, o valor total da despesa de depreciação a

ser contabilizada no final do ano de 2021.

Q2193642

Contabilidade de Custos

Pode-se afirmar que os custos destinados à fabricação

do produto ou execução do serviço são aqueles

Q2193640

Contabilidade Pública

“A demonstração contábil que evidencia, qualitativa e

quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio

público, bem como os atos potenciais, que são registrados em contas de compensação” é

Q2193595

Contabilidade Geral

O dinheiro que entra no caixa da empresa, oriundo em

sua maior parte, das negociações sobre os produtos ou

os serviços que a empresa presta corresponde às contas

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190961

Contabilidade Pública

Norma Brasileira de Contabilidade NBC TSP

Estrutura Conceitual, de setembro de 2.016,

fornece orientação na seleção da base de

mensuração para ativos e passivos. Com

relação as bases para a mensuração do Ativo,

analise os itens a seguir:

I. Custo histórico. II. Custo de cumprimento da obrigação. III. Valor de mercado. IV. Custo de reposição ou substituição. V. Preço líquido de venda. VI. Preço presumido. VII. Valor em uso.

Estão corretas as afirmativas:

I. Custo histórico. II. Custo de cumprimento da obrigação. III. Valor de mercado. IV. Custo de reposição ou substituição. V. Preço líquido de venda. VI. Preço presumido. VII. Valor em uso.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190960

Contabilidade Pública

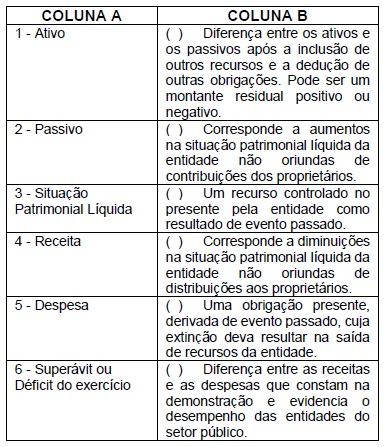

Com base nas definições dadas pela Norma

Brasileira de Contabilidade NBC TSP Estrutura

Conceitual, de setembro de 2.016, faça a

associação da demonstração contábil na

coluna A, com o texto referente à mesma, na

coluna B.

Assinale a alternativa que apresenta a sequência correta de classificação.

Assinale a alternativa que apresenta a sequência correta de classificação.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190959

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP

Estrutura Conceitual de setembro de 2.016,

estabelece os conceitos que fundamentam a

elaboração e a divulgação dos Relatórios

Contábeis de Propósito Geral das Entidades do

Setor Público (RCPGs). analise as afirmativas

abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Os relatórios contábeis de propósito geral das entidades do setor público devem ser elaborados com base no regime de caixa.

II. O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão.

III. As características qualitativas da informação incluída nos relatórios contábeis de propósito geral das entidades do setor público são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade.

IV. Nas demonstrações contábeis os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores, das contas ou do grupo que lhes deram origem.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. Os relatórios contábeis de propósito geral das entidades do setor público devem ser elaborados com base no regime de caixa.

II. O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão.

III. As características qualitativas da informação incluída nos relatórios contábeis de propósito geral das entidades do setor público são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade.

IV. Nas demonstrações contábeis os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores, das contas ou do grupo que lhes deram origem.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190958

Contabilidade Pública

Com relação aos Restos a Pagar, assinale a

alternativa correta.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190953

Contabilidade Pública

Com relação às Receitas e às Despesas

Públicas, analise as afirmativas abaixo e dê

valores Verdadeiro (V) ou Falso (F).

( ) Impostos, taxas e contribuições de melhoria são receitas correntes.

( ) Receita patrimonial, receita agropecuária e alienação de bens são receitas correntes.

( ) Despesas de custeio, transferências correntes e transferências de capital são despesas correntes.

( ) Apenas a dotação para aquisição de imóveis ou de bens de capital já em utilização, caracterizam-se como Inversões Financeiras que são despesas de capital.

( ) Transferência de capital é uma despesa de capital.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Impostos, taxas e contribuições de melhoria são receitas correntes.

( ) Receita patrimonial, receita agropecuária e alienação de bens são receitas correntes.

( ) Despesas de custeio, transferências correntes e transferências de capital são despesas correntes.

( ) Apenas a dotação para aquisição de imóveis ou de bens de capital já em utilização, caracterizam-se como Inversões Financeiras que são despesas de capital.

( ) Transferência de capital é uma despesa de capital.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190952

Contabilidade Pública

Com relação às Receitas Públicas, assinale a

alternativa correta.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190951

Contabilidade Pública

A execução da receita orçamentária pública

normalmente ocorre em diversos estágios.

Assinale a alternativa que apresenta os

estágios da receita pública.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190948

Contabilidade Pública

A Lei nº 4.320 / 64 estatui sobre as normas

gerais para a elaboração e controle dos

orçamentos e balanços da União, dos Estados,

dos Municípios e do Distrito Federal. Analise as

afirmativas abaixo.

I. A lei do orçamento deve conter a discriminação da receita e despesa de forma a evidenciar a política econômica- financeira e o programa de trabalho do Governo.

II. Todas as receitas e despesas constarão da lei do orçamento pelos seus totais, vedadas quaisquer deduções.

III. A lei de orçamento compreenderá todas as receitas, exceto as operações de crédito autorizadas em lei.

IV. Deve integrar a lei do orçamento um sumário geral da receita por funções e da despesa por fontes do Governo.

Estão corretas as afirmativas:

I. A lei do orçamento deve conter a discriminação da receita e despesa de forma a evidenciar a política econômica- financeira e o programa de trabalho do Governo.

II. Todas as receitas e despesas constarão da lei do orçamento pelos seus totais, vedadas quaisquer deduções.

III. A lei de orçamento compreenderá todas as receitas, exceto as operações de crédito autorizadas em lei.

IV. Deve integrar a lei do orçamento um sumário geral da receita por funções e da despesa por fontes do Governo.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190947

Contabilidade Pública

A Lei nº 4.320 / 64 em seu artigo 40 diz que

créditos adicionais são autorizações de despesa

não computadas ou insuficientemente dotadas na

Lei de Orçamento. Analise as afirmativas abaixo e

dê valores Verdadeiro (V) ou Falso (F).

( ) Os créditos adicionais classificam se em suplementares, especiais e extraordinários.

( ) Os créditos especiais são os destinados a reforço de dotação orçamentária.

( ) Os créditos extraordinários são os destinados às despesas urgentes e imprevistas, em caso de guerra, ou calamidade pública.

( ) Os créditos suplementares e especiais são autorizados por lei e abertos por decreto do executivo.

( ) Os créditos adicionais terão sempre vigência de dois exercícios financeiros, a partir do exercício em que forem abertos.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Os créditos adicionais classificam se em suplementares, especiais e extraordinários.

( ) Os créditos especiais são os destinados a reforço de dotação orçamentária.

( ) Os créditos extraordinários são os destinados às despesas urgentes e imprevistas, em caso de guerra, ou calamidade pública.

( ) Os créditos suplementares e especiais são autorizados por lei e abertos por decreto do executivo.

( ) Os créditos adicionais terão sempre vigência de dois exercícios financeiros, a partir do exercício em que forem abertos.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Lavras do Sul - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Lavras do Sul - RS - Tesoureiro |

Q2188602

Contabilidade Geral

A respeito dos grupos de contas, numerar a 2ª coluna de

acordo com a 1ª e, após, assinalar a alternativa que

apresenta a sequência CORRETA:

(1) Contas Patrimoniais. (2) Contas de Resultado.

(_) Despesas do exercício seguinte. (_) Venda de mercadorias. (_) Salários a pagar.

(1) Contas Patrimoniais. (2) Contas de Resultado.

(_) Despesas do exercício seguinte. (_) Venda de mercadorias. (_) Salários a pagar.