Questões de Concurso

Foram encontradas 61.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. II. No órgão ou entidade de origem, é baixado o crédito a receber contra uma Variação Patrimonial Diminutiva (VPD) e, no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA). III. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Quais estão corretas?

I. São créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. II. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo. III. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

Quais estão corretas?

I. O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício. II. Em casos de déficit, a Lei de Orçamento indicará as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura. III. As cotas de receitas que uma entidade pública deva transferir a outra serão inclusas como receita extraordinária, no orçamento da entidade obrigada à transferência, e como receita corrente, no orçamento da que as deva receber.

Quais estão corretas?

Considerando a classificação das contas contábeis nos grupos do Balanço Patrimonial de uma empresa comercial, revenda de veículos, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Ativo Circulante.

2. Ativo não Circulante.

3. Passivo Circulante.

4. Passivo não Circulante.

5. Patrimônio Líquido.

Coluna 2

( ) Energia elétrica a pagar (referente ao mês anterior).

( ) Veículos para uso da diretoria.

( ) Adiantamento a fornecedores (curto prazo).

( ) Capital Social.

( ) Financiamentos (longo prazo).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

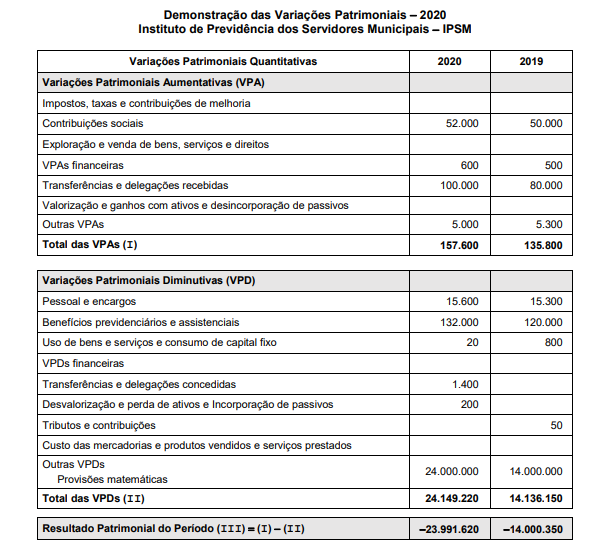

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

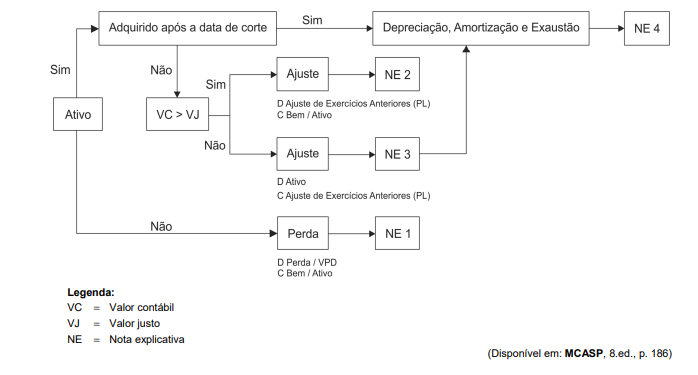

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

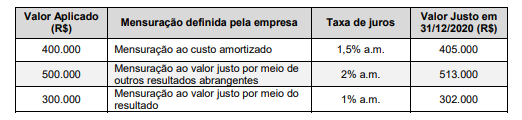

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

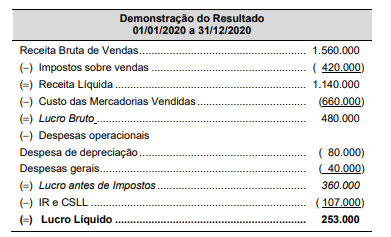

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

− Data do empréstimo: 31/12/2018 − Prazo do contrato: 6 anos − Taxa de juros: 10% ao ano (juros compostos) − Pagamentos: parcelas iguais e anuais no valor de R$ 918.430,00, sendo pagas em 31/12 de cada ano

A empresa incorreu, adicionalmente, em custos de transação no valor total de R$ 120.000,00, que foram pagos na data do empréstimo, sendo a taxa de custo efetivo do empréstimo de 11% ao ano. Em relação a esta operação, o

Custo de aquisição ...................................................................... 1.000.000,00

(−) Ajuste por “impairment” (calculada em 2019)..........................( 200.000,00) (=) Valor contábil líquido do ativo ............................................... 800.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2020, a empresa obteve as seguintes informações sobre esse ativo intangível:

- Valor em uso ........................................................................ R$ 850.000,00 - Valor justo líquido das despesas de venda .......................... R$ 700.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Viagens S.A., no Balanço Patrimonial de 31/12/2020, foi, em reais,

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

O poder público concedeu a exploração de um bem à iniciativa privada. No decorrer do contrato, foram realizadas melhorias nos ativos públicos em vista da melhoria da qualidade do serviço prestado ao usuário. O poder concedente se comprometeu a pagar pelas melhorias, tanto com recursos financeiros como também com a concessão de novos direitos ao concessionário.

Acerca dessa situação hipotética, assinale a opção correta.