Questões de Concurso

Foram encontradas 61.802 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

Q2174738

Análise de Balanços

A análise do balanço de certa empresa concluiu que seu

nível de liquidez era razoável, após calcular seus índices

de liquidez imediata e de liquidez corrente, e constatar

que o valor do caixa era bem maior que o dos estoques.

Esses dados permitem concluir que o

Esses dados permitem concluir que o

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174608

Contabilidade Geral

O Patrimônio de Referência (PR), para fins da verificação

do cumprimento dos limites operacionais das instituições

financeiras e das demais instituições autorizadas a funcionar pelo Banco Central do Brasil, consiste no somatório

do Nível I e do Nível II.

O Nível I do PR consiste

O Nível I do PR consiste

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174607

Contabilidade Geral

Há uma operação que, em conformidade com a Resolução Bacen nº 2682, de 21/12/1999, deve ser transferida

para a conta de compensação, com o correspondente

débito em provisão, após decorridos seis meses da sua

classificação nesse nível de risco, não sendo admitido o

registro em período inferior.

Tal operação é classificada como de risco

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174606

Contabilidade Geral

Nas recomendações conhecidas como Basileia II (2004),

houve a revisão do Acordo de Basileia I de 1988 e a agregação dos princípios para uma avaliação mais precisa

dos riscos incorridos por instituições financeiras internacionalmente ativas.

No Acordo de Basileia II também foi aprimorado o Acordo

de Basileia I, mediante a introdução de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174605

Contabilidade Geral

O Cosif, como plano contábil das instituições do Sistema

Financeiro Nacional, apresenta os critérios e procedimentos contábeis a serem observados pelas instituições

financeiras autorizadas a funcionar pelo Banco Central do

Brasil, bem como a estrutura de contas e os modelos de

documentos previstos.

O Cosif está dividido em

O Cosif está dividido em

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174604

Contabilidade Geral

Os equivalentes de caixa são mantidos com a finalidade

de atender a compromissos de caixa de curto prazo e não

para investimento ou outros propósitos.

Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174603

Contabilidade Geral

O risco de crédito é definido como a possibilidade de

ocorrência de perdas associadas a todos os itens abaixo,

EXCETO:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174602

Contabilidade Geral

Para alguns ativos e passivos, pode haver informações

de mercado ou transações de mercado observáveis disponíveis, enquanto para outros pode não haver.

Quando o preço para um ativo não é observável, a entidade mensura o valor justo, adotando o seguinte procedimento:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174601

Contabilidade Pública

Um jovem contador recém-empossado na subsecretaria

de Contabilidade de um ente público assumiu a tarefa de

conferir um grupo de contas relativas a despesas orçamentárias para encerramento do exercício financeiro. O

contador verificou que 70% das despesas correntes empenhadas tinham sido liquidadas, das quais 80% foram

pagas. Quanto às despesas de capital, apenas 20% dos

valores empenhados foram liquidados, sendo metade efetivamente pago.

Em sua análise da execução das despesas, considerando

somente as informações hipotéticas apresentadas e à luz

das normas vigentes sobre estágios e categorias da despesa pública, o jovem contador deve considerar que

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174600

Contabilidade Pública

A principal fonte de financiamento dos entes públicos está

nas receitas obtidas de forma impositiva, em decorrência

de previsão constitucional ou legal, as quais são previstas

no orçamento anual e alocadas para o custeio da ação

pública. Embora em menor volume, há também a geração

de receitas a partir da exploração de atividades econômicas pela administração pública.

Ao analisar as receitas previstas e arrecadadas de um

ente público, ao final de um dado exercício, para avaliar

as fontes de financiamento das atividades do ente, um

analista deve considerar que as receitas

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174596

Contabilidade Geral

A companhia FR, sociedade anônima de capital fechado,

atuando no varejo, teve de importar um equipamento indispensável para a comercialização de uma determinada

linha de mercadorias.

O equipamento, com vida útil estimada em 20 anos, já

está instalado nas dependências da FR. As anotações

dos valores despendidos com ele, retirados dos devidos

documentos legais probatórios da operação, estão apresentadas no Quadro a seguir:

Em reais Preço de aquisição 2.000.000,00 Imposto de Importação 200.000,00 Frete e manuseio 300.000,00

Considerando-se as informações apresentadas pela FR, os procedimentos contábeis e o texto constante do CPC 27 — Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo Imobilizado da companhia, em reais, é

Em reais Preço de aquisição 2.000.000,00 Imposto de Importação 200.000,00 Frete e manuseio 300.000,00

Considerando-se as informações apresentadas pela FR, os procedimentos contábeis e o texto constante do CPC 27 — Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo Imobilizado da companhia, em reais, é

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174595

Contabilidade Geral

A empresa RI, tributada pelo Lucro Real Anual, não vendeu nenhum investimento, imobilizado ou intangível, desde a sua fundação. Em 2019, teve um prejuízo fiscal, controlado na parte B do LALUR, cujo saldo em 31/12/2020

foi de R$ 200.000,00.

A RI, para apurar o Imposto de Renda de Pessoa Jurídica

devido em 2020, apresentou as seguintes anotações exclusivas a esse exercício social:

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

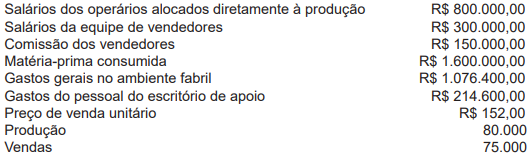

Q2174594

Contabilidade de Custos

Margem de contribuição é um indicador econômico-financeiro que o gestor pode utilizar para analisar se a receita gerada

pelas vendas dos produtos é suficiente para proporcionar lucro. Esse indicador é importante para avaliação da viabilidade

e da saúde financeira do negócio.

No enfoque técnico-conceitual da contabilidade de custos sobre a margem de contribuição, faça a análise avaliativa das

anotações feitas pela indústria LF, referentes somente ao novo produto AAY, de sua linha.

Considerando-se as informações apresentadas pela indústria LF e os procedimentos técnico-conceituais da contabilidade de custos, a margem de contribuição unitária do produto AAY, em reais, é de

Considerando-se as informações apresentadas pela indústria LF e os procedimentos técnico-conceituais da contabilidade de custos, a margem de contribuição unitária do produto AAY, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174593

Contabilidade de Custos

A limitação da capacidade produtiva manifesta-se pela

ocorrência de eventuais problemas com os fatores de

produção, gerando gargalos. Esses gargalos de produção

reduzem a possibilidade de a indústria maximizar seus

resultados e são, em geral, determinados por elemento

alheio às decisões dos gestores. A ocorrência de gargalos

provoca tomada de decisões que possibilitam analisar os

fatores produtivos em busca de alternativas que permitam

maximizar a produção e, em decorrência disso, obter o

melhor resultado possível nessa circunstância.

Diante de condições adversas ou de gargalos produtivos provocados por uma única limitação, a condição que indica a possibilidade de maximização do resultado é a(o)

Diante de condições adversas ou de gargalos produtivos provocados por uma única limitação, a condição que indica a possibilidade de maximização do resultado é a(o)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174592

Contabilidade Geral

Sob o enfoque dos tributos atribuídos às pessoas jurídicas, a indústria SYZ, tributada pelo lucro presumido, vendeu um lote de produtos para a comercial MUA pelo preço

ajustado de R$ 500.000,00. Admita, para todos os fins e

efeitos, que a transação atendeu a todas as imposições

legais e societárias e está sujeita à incidência da seguinte

carga tributária:

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174591

Contabilidade Geral

Em termos práticos, um dos objetivos das empresas, senão o principal e o mais importante deles, é a geração de lucros.

Em decorrência, torna-se necessário avaliar o desempenho do capital investido, e se o resultado de um determinado período provoca criação ou destruição de valor para os seus proprietários. Essa análise é feita pelo EVA, sigla em inglês de valor

econômico agregado, métrica que permite avaliar o desempenho da empresa quanto à agregação ou destruição de valor.

Nesse enfoque, para apurar o EVA, a companhia F&F, com ativo total de R$10.000.000,00, cuja política de capitais é utilizar 40% de capital de terceiros, apresentou as seguintes informações, referentes ao exercício social 2021:

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174590

Contabilidade de Custos

A indústria FL fabrica produtos não padronizados, de acordo com as especificações apresentadas pelos clientes, e só

trabalha por encomenda. No entendimento técnico-conceitual contábil de custos, esse tipo de produção é denominado

produção por ordem ou por encomenda, e a acumulação dos custos é feita por ordem de produção.

No dia 12/2/2021, a FL abriu a Ordem de Produção OP xx9, referente à encomenda feita por um novo cliente.

A partir desse dia, a indústria FL fez as seguintes anotações:

Em reais

• Estoques iniciais em 12/2/2021 0,00 • Aquisição de matéria-prima a prazo 1.200.000,00 • Salários dos empregados alocados à OP xx9, a serem pagos em 5/3/2021 900.000,00 • Aluguel do escritório da administração, a ser pago em 5/3/2021 150.000,00

• Requisição de matéria-prima para a OP xx9 1.100.000,00

Desconsiderando-se qualquer tipo de tributação e considerando-se, exclusivamente, as anotações feitas pela indústria FL, os procedimentos técnico-conceituais da contabilidade de custos e o sistema de acumulação de custos por ordem de produção, o total dos estoques da indústria FL, no último dia do mês de fevereiro, em reais, é de

Em reais

• Estoques iniciais em 12/2/2021 0,00 • Aquisição de matéria-prima a prazo 1.200.000,00 • Salários dos empregados alocados à OP xx9, a serem pagos em 5/3/2021 900.000,00 • Aluguel do escritório da administração, a ser pago em 5/3/2021 150.000,00

• Requisição de matéria-prima para a OP xx9 1.100.000,00

Desconsiderando-se qualquer tipo de tributação e considerando-se, exclusivamente, as anotações feitas pela indústria FL, os procedimentos técnico-conceituais da contabilidade de custos e o sistema de acumulação de custos por ordem de produção, o total dos estoques da indústria FL, no último dia do mês de fevereiro, em reais, é de

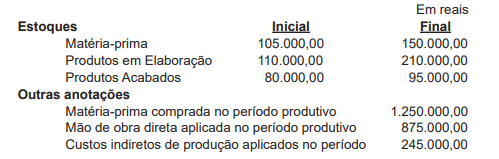

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174589

Contabilidade de Custos

A indústria FA, com uma vasta linha de produtos, atende somente a empresas comerciais e apura o custo de todas as suas

linhas de produtos, adotando o custeio por absorção.

Ao final de um determinado período produtivo, a FA elaborou as seguintes anotações, referentes, exclusivamente, a esse

mesmo período produtivo:

Considerando-se exclusivamente as anotações feitas pela indústria FA e os procedimentos técnico-conceituais da contabilidade de custos, o custo da produção acabada no período anotado pela indústria FA, em reais, é de

Considerando-se exclusivamente as anotações feitas pela indústria FA e os procedimentos técnico-conceituais da contabilidade de custos, o custo da produção acabada no período anotado pela indústria FA, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

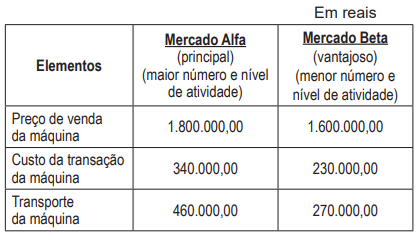

Q2174587

Contabilidade Geral

O conceito de valor justo, que seria o preço recebido pela

venda de ativo ou que seria pago pela transferência de

passivo, é detalhado no CPC 46 e aprovado pela Resolução CVM nº

115, de 20 de maio de 2022.

Nesse contexto do valor justo, a companhia DDA S/A, que

pretende vender uma máquina de seu imobilizado, verificou que existe um mercado ativo e atuante para esse tipo

de máquina e, em 04/07/22, fez as seguintes anotações,

colhidas em mercados diferentes, e mensurou a possibilidade de melhor uso, visando à efetiva transação da aludida máquina.

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174586

Contabilidade Geral

É entendimento técnico-conceitual contábil, com base no texto do CPC 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, que as provisões são obrigações presentes, derivadas de eventos passados, em que existe uma expectativa provável de saída de recursos para a liquidação dessas obrigações, e que os valores das mesmas podem ser mensurados com confiabilidade.

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é: