Questões de Concurso

Foram encontradas 61.802 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161393

Contabilidade Pública

Seguindo o critério do PCASP, a distribuição de material

gratuito é classificada como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161392

Contabilidade Geral

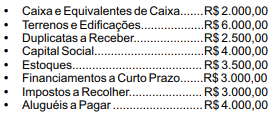

A entidade Conta Comigo Ltda. apresentou os seguintes

saldos em suas contas contábeis no dia 31/12/2022:

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161391

Contabilidade Pública

Conforme a Lei nº 4.320/64, a receita deverá ser

classificada em duas categorias econômicas: receitas correntes

e receitas de capital. Um exemplo de receita corrente é a

arrecadação do Imposto sobre Serviços (ISS) pelas prefeituras

municipais, bem como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161390

Contabilidade Geral

A empresa XYZ está envolvida num processo trabalhista

por conta de um ex-funcionário que alega não ter recebido todas

as suas verbas rescisórias. O funcionário em questão era um

gerente da empresa e foi afastado por justa causa. O valor

requerido por ele gira em torno de R$ 50.000,00. Aequipe jurídica

da empresa XYZ alega que é provável que a entidade ganhe a

causa. Considerando este fato, a empresa deve:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161388

Contabilidade Pública

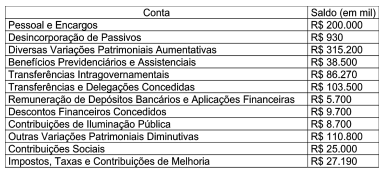

Uma Prefeitura apresentou os seguintes saldos em suas

contas de variação patrimonial em 31/12/2022:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161387

Contabilidade Pública

Dentre as demonstrações contábeis aplicáveis ao setor

público, de acordo com a Lei nº 4.320/64, aquelas que

apresentam:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação

São respectivamente:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação

São respectivamente:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161386

Contabilidade Geral

As contas que compõem o Patrimônio Líquido podem sofrer

alterações por meio de itens que afetam ou não a totalidade do

patrimônio. Um exemplo de variação que não afeta o patrimônio

total é o aumento de capital com a utilização de lucros e reservas.

Outro exemplo é o de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161385

Contabilidade Pública

De acordo com a Lei nº 4.320/64, restos a pagar são

despesas:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161384

Contabilidade Pública

Segundo o MCASP, os princípios orçamentários visam a

estabelecer diretrizes norteadoras básicas, a fim de conferir

racionalidade, eficiência e transparência para os processos de

elaboração, execução e controle do orçamento público. A abertura

de crédito extraordinário, em situações como a da pandemia

causada pelo coronavírus,é uma exceção ao princípio da:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161381

Contabilidade Geral

Em se tratando da elaboração da Demonstração dos Fluxos de

Caixa(DFC),pode-se afirmar que o valor resultante da venda de ativo imobilizado, intangível e outros ativos de longo prazo integram:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161380

Contabilidade Geral

Dentre as divisões que são feitas no Patrimônio Líquido de

uma entidade, o grupo de contas que destina recursos para

resgate, reembolso ou compra de ações é o grupo de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161338

Contabilidade Pública

No que diz respeito às provisões, o Manual de Contabilidade

Aplicada ao Setor Público – MCASP esclarece que, quando o

efeito do tempo no dinheiro for material, a provisão deverá

corresponder, em relação aos desembolsos que se espera que

sejam exigidos para liquidar a obrigação, ao valor:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161337

Contabilidade Pública

Conforme dispõe a Lei 4.320/1964, as alterações da situação

líquida patrimonial, que abrangem os resultados da execução

orçamentária, bem como as variações independentes dessa

execução e as superveniências ativas e passivas, constituirão

elementos da conta:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161336

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, o ativo que está mantido essencialmente com

o propósito de ser negociado deve ser classificado, no balanço

patrimonial, como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161335

Contabilidade Pública

No que tange à classificação dos ativos, nos termos do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), um

software de uma máquina-ferramenta que é controlada por

computador, que depende desse software específico para

funcionar, deve ser tratado como ativo:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161334

Contabilidade Pública

No que diz respeito ao registro contábil dos estoques, no

âmbito da contabilidade pública, os bens de almoxarifado devem

ser mensurados pelo valor:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161330

Contabilidade Geral

O processo de agregação dos saldos das contas de mais de

uma entidade, de modo a disponibilizar os macroagregados do

setor público e proporcionar uma visão global do resultado,

denomina-se consolidação das demonstrações contábeis. Para

fins de elaboração das demonstrações contábeis consolidadas,

deve ser excluído o item:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161328

Contabilidade Pública

A despesa pública que, no momento da sua realização,

constitui fato contábil permutativo em relação à situação

patrimonial líquida da entidade classifica-se como despesa:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161327

Contabilidade Pública

A classificação da receita orçamentária que é utilizada por

todos os entes da Federação para identificar a origem do recurso

segundo o fato gerador, ou seja, o acontecimento real que

ocasionou o ingresso da receita nos cofres públicos, corresponde

ao critério de classificação por:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161326

Contabilidade Pública

No que diz respeito aos créditos adicionais, aqueles que, por

sua natureza, não carecem de determinação da origem de

recurso para sua cobertura são classificados como do tipo: