Questões de Concurso

Foram encontradas 59.524 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3069385

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público é

compreendido por 7 níveis de desdobramento, o

primeiro nível de desdobramento representa a

classificação máxima na agregação das contas e

está subdividida em:

Q3069384

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público –

PCASP, as contas estão estruturadas por níveis de

desdobramento, de modo a facilitar o conhecimento

e a análise da situação orçamentária, financeira e

patrimonial. A conta 6.2.2.9.2.01.01, é a conta

contábil Empenhos a Liquidar. Sobre a estrutura da

conta Empenhos a Liquidar assinale V para

verdadeiro e F para falso e em seguida marque a

alternativa correta.

( ) A conta Empenhos a Liquidar é uma conta de passivo.

( ) A conta Empenhos a Liquidar pertence à classe dos Controles da Execução do Planejamento e Orçamento.

( ) A conta Empenhos a Liquidar possui natureza credora.

( ) As contas iniciadas com o número 6 pertencem à classe do Controle da Aprovação do Planejamento e Orçamento.

( ) A conta Empenhos a Liquidar pertence ao sistema orçamentário.

( ) A conta Empenhos a Liquidar é uma conta de passivo.

( ) A conta Empenhos a Liquidar pertence à classe dos Controles da Execução do Planejamento e Orçamento.

( ) A conta Empenhos a Liquidar possui natureza credora.

( ) As contas iniciadas com o número 6 pertencem à classe do Controle da Aprovação do Planejamento e Orçamento.

( ) A conta Empenhos a Liquidar pertence ao sistema orçamentário.

Q3069376

Contabilidade Geral

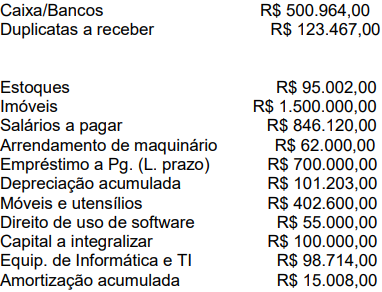

Ao final do exercício de 2023, determinada

empresa apresentou os seguintes saldos em suas

contas contábeis:

Com base nas informações anteriormente disponibilizadas informe o total do Imobilizado.

Com base nas informações anteriormente disponibilizadas informe o total do Imobilizado.

Q3069375

Contabilidade Geral

Faça a associação correta entre o conceito e a

estrutura patrimonial que eles pertencem.

I. Patrimônio Líquido

II. Imobilizado

III. Passivo Circulante

IV. Disponível

V. Intangível

( ) Neste grupo são escrituradas as obrigações da empresa, quando vencerem no exercício seguinte.

( ) É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

( ) Representa a diferença entre a soma dos bens e direitos, e o valar das obrigações.

( ) Representam os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades operacionais da empresa, ou que sejam exercidos com essa finalidade.

( ) É usado para designar dinheiro em caixa e em bancos bem como valores equivalentes, como cheques em mãos e valores em trânsito, que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

I. Patrimônio Líquido

II. Imobilizado

III. Passivo Circulante

IV. Disponível

V. Intangível

( ) Neste grupo são escrituradas as obrigações da empresa, quando vencerem no exercício seguinte.

( ) É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

( ) Representa a diferença entre a soma dos bens e direitos, e o valar das obrigações.

( ) Representam os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades operacionais da empresa, ou que sejam exercidos com essa finalidade.

( ) É usado para designar dinheiro em caixa e em bancos bem como valores equivalentes, como cheques em mãos e valores em trânsito, que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

Q3069374

Contabilidade Geral

A empresa SOS Soluções LTDA registrou as

seguintes transações durante o mês de agosto:

I. Venda de mercadorias a prazo no valor de R$ 50.000,00 (com margem de lucro de 20% sobre o custo).

II. Pagamento de despesas administrativas no valor de R$ 10.000,00, efetuado em dinheiro.

III. Recebimento de um adiantamento de clientes no valor de R$ 15.000,00.

Considerando os registros contábeis, qual será o saldo final da conta "Caixa" após a contabilização dessas transações, sabendo que o saldo inicial da conta "Caixa" era de R$ 25.000,00?

I. Venda de mercadorias a prazo no valor de R$ 50.000,00 (com margem de lucro de 20% sobre o custo).

II. Pagamento de despesas administrativas no valor de R$ 10.000,00, efetuado em dinheiro.

III. Recebimento de um adiantamento de clientes no valor de R$ 15.000,00.

Considerando os registros contábeis, qual será o saldo final da conta "Caixa" após a contabilização dessas transações, sabendo que o saldo inicial da conta "Caixa" era de R$ 25.000,00?

Q3069372

Contabilidade Geral

Considerando a Demonstração do Resultado do

Exercício (DRE), a empresa Foccus Ltda.

identificou um aumento significativo no saldo de

clientes inadimplentes, o que levou à constituição

de uma provisão para devedores duvidosos (PDD)

no exercício corrente. Em relação ao tratamento

contábil dessa provisão, marque a alternativa

correta:

Q3069371

Contabilidade Geral

A empresa Atitude Gurupi S.A. está revisando suas

transações contábeis do mês. Durante a revisão, a

empresa identificou duas transações distintas:

I. A primeira transação envolveu a troca de equipamentos de escritório por um valor igual, sem alteração do patrimônio líquido.

II. A segunda transação envolveu o reconhecimento de uma despesa com manutenção que reduziu o patrimônio líquido.

Considerando essas transações, qual é a principal diferença entre um fato contábil permutativo e um fato contábil modificativo?

I. A primeira transação envolveu a troca de equipamentos de escritório por um valor igual, sem alteração do patrimônio líquido.

II. A segunda transação envolveu o reconhecimento de uma despesa com manutenção que reduziu o patrimônio líquido.

Considerando essas transações, qual é a principal diferença entre um fato contábil permutativo e um fato contábil modificativo?

Q3069369

Contabilidade Geral

A empresa KXY Empreendimentos LTDA adquiriu

um sistema de ERP no valor de R$300.000,00. O

sistema foi desenvolvido internamente e gerou

despesas com pesquisa e desenvolvimento, mas a

empresa também fez a aquisição de licença de uso

por R$50.000,00. Marque a resposta correta de

como os dois itens devem ser classificados no

balanço patrimonial:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069280

Contabilidade Pública

A respeito do Balanço Financeiro, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069275

Contabilidade Geral

João, contador da empresa Alfa Ltda., realizou o lançamento de uma compra feita a

prazo, no valor de R$ 45.000 de materiais para estoque, com um débito de R$ 4.500 na conta

“estoques”, e um crédito de R$ 4.500,00 na conta “fornecedores”. Após perceber que cometeu um

erro, para corrigir o lançamento, João terá que realizar um(a):

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069274

Contabilidade Geral

Em relação aos conceitos da Ciência Contábil, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069273

Contabilidade Geral

A empresa Bosque e Cia Ltda. comprou, em abril de 20X4, máquinas e equipamentos

para renovar seu parque fabril. O pagamento no valor de R$ 1.500.000 será feito em duas parcelas,

com prazo de 60 e 90 dias. Assinale a alternativa que apresenta o lançamento contábil que deve ser

realizado no momento da compra.

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Contador |

Q3068880

Auditoria

Sobre as responsabilidades do auditor quanto à fraude

no contexto da auditoria de demonstrações contábeis, é

correto afirmar que:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Contador |

Q3068867

Auditoria Governamental

É correto afirmar que uma das funções do Tribunal de

Contas do Estado no auxílio ao exercício do controle

externo é:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor Fiscal |

Q3068072

Auditoria

Os procedimentos da Auditoria Interna constituem

exames e investigações, incluindo testes de observância

e testes substantivos, que permitem ao auditor interno

obter subsídios suficientes para fundamentar suas

conclusões e recomendações à administração da

entidade. Nesse contexto, os testes de observância

visam à obtenção de razoável segurança de que os

controles internos estabelecidos pela administração

estão em efetivo funcionamento, inclusive quanto ao seu

cumprimento pelos funcionários e administradores da

entidade. Na sua aplicação, devem ser considerados

alguns procedimentos, citados a seguir. Assinale a

alternativa que está totalmente correta:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor de Controle Interno |

Q3067878

Auditoria Governamental

Com base na estrutura de gerenciamento de riscos

COSO II, cada tipo de objetivo organizacional possui

uma finalidade distinta. Associe os tipos de objetivos

(coluna 1) com suas respectivas finalidades (coluna 2):

Coluna 1

1. Objetivos Estratégicos.

2. Objetivos de Operações.

3. Objetivos de Conformidade.

Coluna 2:

A. Utilização eficaz e eficiente dos recursos.

B. Metas gerais, alinhadas com a missão da organização.

C. Cumprimento de leis e regulamentos aplicáveis.

Após análise, assinale a alternativa que apresenta a associação correta:

Coluna 1

1. Objetivos Estratégicos.

2. Objetivos de Operações.

3. Objetivos de Conformidade.

Coluna 2:

A. Utilização eficaz e eficiente dos recursos.

B. Metas gerais, alinhadas com a missão da organização.

C. Cumprimento de leis e regulamentos aplicáveis.

Após análise, assinale a alternativa que apresenta a associação correta:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor de Controle Interno |

Q3067872

Auditoria Governamental

Com base na compreensão da avaliação de riscos,

dadas as seguintes declarações, assinale a que

descreve corretamente a sua natureza no contexto de

uma entidade:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor de Controle Interno |

Q3067871

Contabilidade Geral

Considerando os elementos das Demonstrações

Contábeis, julgue as seguintes afirmações e Registre V,

para verdadeiras, e F, para falsas:

(__) As estruturas básicas a partir das quais as demonstrações contábeis são elaboradas incluem elementos como ativo, passivo e patrimônio líquido.

(__) A classificação do ativo e do passivo considera a segregação em "circulante" e "não circulante", com base em seus atributos de conversibilidade e exigibilidade.

(__) Os conceitos de ativo e passivo identificam os seus aspectos essenciais e também especificam os critérios para seu reconhecimento.

Assinale a alternativa com a sequência correta:

(__) As estruturas básicas a partir das quais as demonstrações contábeis são elaboradas incluem elementos como ativo, passivo e patrimônio líquido.

(__) A classificação do ativo e do passivo considera a segregação em "circulante" e "não circulante", com base em seus atributos de conversibilidade e exigibilidade.

(__) Os conceitos de ativo e passivo identificam os seus aspectos essenciais e também especificam os critérios para seu reconhecimento.

Assinale a alternativa com a sequência correta:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor de Controle Interno |

Q3067870

Contabilidade Pública

No contexto da classificação institucional e funcional da

despesa orçamentária, julgue as seguintes afirmações e

registre V, para verdadeiras, e F, para falsas:

( ) A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação: em que área de ação governamental a despesa será realizada.

( ) No Governo Federal, os órgãos orçamentários e unidades orçamentárias correspondem sempre a uma estrutura administrativa.

Assinale a alternativa com a sequência correta:

( ) A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação: em que área de ação governamental a despesa será realizada.

( ) No Governo Federal, os órgãos orçamentários e unidades orçamentárias correspondem sempre a uma estrutura administrativa.

Assinale a alternativa com a sequência correta:

Ano: 2024

Banca:

FACET Concursos

Órgão:

Prefeitura de Princesa Isabel - PB

Prova:

FACET Concursos - 2024 - Prefeitura de Princesa Isabel - PB - Fiscal de Tributos |

Q3065302

Contabilidade Pública

Em relação à mensuração de ativos e passivos nas

demonstrações contábeis, assinale a alternativa

incorreta de acordo com a NORMA BRASILEIRA DE

CONTABILIDADE, NBC TSP ESTRUTURA

CONCEITUAL, DE 23 DE SETEMBRO DE 2016