Questões de Concurso

Foram encontradas 61.829 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Agente de Fiscalização Tributária |

Q2124712

Contabilidade Pública

Nos termos do MCASP (Manual de Contabilidade Aplicada

ao Setor Público), a diferença entre os ativos e os passivos, após

a inclusão de outros recursos e a dedução de outras obrigações,

podendo corresponder a um montante positivo ou negativo,

corresponde ao conceito de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Agente de Fiscalização Tributária |

Q2124711

Contabilidade Pública

No que diz respeito aos princípios fundamentais da

contabilidade, a vedação constante do art. 6º da Lei 4.320/1964,

pela qual as receitas e despesas da LOA (Lei Orçamentária

Anual) devem ser registradas obrigatoriamente sem quaisquer

deduções, corresponde, consoante a classificação do MCASP

(Manual de Contabilidade Aplicada ao Setor Público), ao

princípio:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Compras Públicas |

Q2123569

Análise de Balanços

Visando averiguar a habilitação econômico-financeira

dos licitantes, a Secretaria de Obras previu no edital de

licitação de uma obra pública que haveria a análise do

grau de endividamento dos participantes. Desse modo,

para análise desse indicador será preciso exigir que as

empresas apresentem:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Compras Públicas |

Q2123559

Contabilidade Pública

A Secretaria Municipal de Educação realizou uma

licitação em novembro de 2022 para a compra de

materiais didáticos e esportivos. Após o término do

certame, as compras foram devidamente empenhadas e

as autorizações de fornecimento emitidas aos

fornecedores. O fornecedor dos materiais didáticos

entregou as mercadorias em 18/12/2022, sendo que

houve tempo hábil apenas para liquidar a despesa. O

fornecedor dos materiais esportivos entregou as

mercadorias apenas em 22/12/2022, sendo que não

houve tempo hábil nem para liquidar a despesa.

Desse modo, podemos afirmar que, encerrado o exercício de 2022:

Desse modo, podemos afirmar que, encerrado o exercício de 2022:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Compras Públicas |

Q2123555

Análise de Balanços

Determinado licitante apresentou em seu balanço

patrimonial do último exercício, um Ativo Circulante no

valor de R$ 15 milhões e um Passivo Circulante no valor

de R$ 12 milhões. Considerando que as Disponibilidades

e o Estoque representam 30% e 20% do Ativo

Circulante, respectivamente, pode-se afirmar que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro - 5M2 |

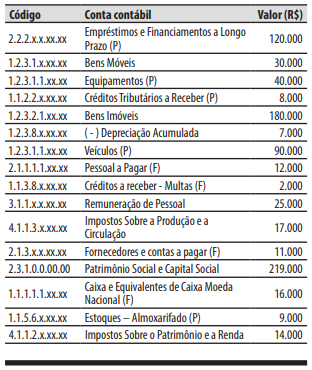

Q2123433

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere e a seguinte relação

de contas contábeis e seus saldos em 31/12/2022 relativas a um

ente da federação:

A respeito da relação de contas contábeis e seus

saldos, é correto afirmar que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro - 5M2 |

Q2123432

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere e a seguinte relação

de contas contábeis e seus saldos em 31/12/2022 relativas a um

ente da federação:

Em 31/12/2022, no balanço patrimonial, o valor

do total do ativo foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro - 5M2 |

Q2123429

Contabilidade Pública

Na contabilidade pública, o empenho da despesa consiste na reserva de dotação orçamentária para um fim específico.

O empenho da despesa reduz:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

FEPAM - RS

Prova:

Instituto Consulplan - 2023 - FEPAM - RS - Administrador |

Q2123315

Contabilidade Pública

Leia o excerto transcrito a seguir:

“Compreende a apuração e a evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam: os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto.”

As informações dizem respeito a qual aspecto da Contabilidade Aplicada ao Setor Público (CASP)?

“Compreende a apuração e a evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam: os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto.”

As informações dizem respeito a qual aspecto da Contabilidade Aplicada ao Setor Público (CASP)?

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

FEPAM - RS

Prova:

Instituto Consulplan - 2023 - FEPAM - RS - Administrador |

Q2123311

Contabilidade Pública

Analise as afirmativas a seguir.

I. A Secretaria do Tesouro Nacional (STN) do Ministério da Economia editou o Manual de Contabilidade Aplicada ao Setor Público (MCASP), que regulamenta o registro da aprovação e da execução do orçamento em âmbito federal. Cabe aos estados, ao DF e aos municípios providenciarem a edição de seus próprios manuais em respeito à soberania de cada ente federativo. II. A necessidade de evidenciar com qualidade os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público tornaram imprescindível a elaboração de um plano de contas com abrangência nacional. III. O Plano de Contas Aplicado ao Setor Público (PCASP) contido no Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta metodologia, estrutura, regras, conceitos e funcionalidades que possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil. IV. A Lei de Responsabilidade Fiscal (LRF) determina que seja feita a consolidação nacional das contas públicas.

Está INCORRETO o que se afirma apenas em

I. A Secretaria do Tesouro Nacional (STN) do Ministério da Economia editou o Manual de Contabilidade Aplicada ao Setor Público (MCASP), que regulamenta o registro da aprovação e da execução do orçamento em âmbito federal. Cabe aos estados, ao DF e aos municípios providenciarem a edição de seus próprios manuais em respeito à soberania de cada ente federativo. II. A necessidade de evidenciar com qualidade os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público tornaram imprescindível a elaboração de um plano de contas com abrangência nacional. III. O Plano de Contas Aplicado ao Setor Público (PCASP) contido no Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta metodologia, estrutura, regras, conceitos e funcionalidades que possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil. IV. A Lei de Responsabilidade Fiscal (LRF) determina que seja feita a consolidação nacional das contas públicas.

Está INCORRETO o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

FEPAM - RS

Prova:

Instituto Consulplan - 2023 - FEPAM - RS - Agente Técnico - Técnico em Secretariado |

Q2122658

Contabilidade Geral

Sobre noções básicas de contabilidade, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) Uma das primeiras preocupações da contabilidade era resolver problemas de mensuração monetária dos estoques e do resultado, não a de fazer dela um instrumento de administração. Devido ao crescimento e ao aumento da complexidade das empresas, além do distanciamento entre administrador, ativos e pessoas administradas, a contabilidade passou a ser eficiente forma de auxílio no desempenho de uma nova missão: a gerencial. ( ) Na terminologia contábil, entende-se como “gasto” o sacrifício financeiro para obtenção de um produto ou serviço. Por sua vez, “custo” é o gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. ( ) É comum que pessoas leigas em contabilidade associem os procedimentos relativos a essa ciência como uma simples forma de controle burocrático e exerçam certa resistência em adotá-los. Portanto, cada membro da organização deve ser conscientizado da necessidade e da utilidade de cada informação ser devidamente e tempestivamente registrada. ( ) Em uma fundação como em qualquer outra instituição, cada informação provoca um gasto e pode trazer um benefício. O gasto envolvido na obtenção de cada informação é normalmente alto. Por isso, a avaliação crítica da relação “custo-benefício” não deve ser feita de forma contínua.

A sequência está correta em

( ) Uma das primeiras preocupações da contabilidade era resolver problemas de mensuração monetária dos estoques e do resultado, não a de fazer dela um instrumento de administração. Devido ao crescimento e ao aumento da complexidade das empresas, além do distanciamento entre administrador, ativos e pessoas administradas, a contabilidade passou a ser eficiente forma de auxílio no desempenho de uma nova missão: a gerencial. ( ) Na terminologia contábil, entende-se como “gasto” o sacrifício financeiro para obtenção de um produto ou serviço. Por sua vez, “custo” é o gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. ( ) É comum que pessoas leigas em contabilidade associem os procedimentos relativos a essa ciência como uma simples forma de controle burocrático e exerçam certa resistência em adotá-los. Portanto, cada membro da organização deve ser conscientizado da necessidade e da utilidade de cada informação ser devidamente e tempestivamente registrada. ( ) Em uma fundação como em qualquer outra instituição, cada informação provoca um gasto e pode trazer um benefício. O gasto envolvido na obtenção de cada informação é normalmente alto. Por isso, a avaliação crítica da relação “custo-benefício” não deve ser feita de forma contínua.

A sequência está correta em

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119835

Contabilidade Pública

Sobre o Balanço Financeiro, é correto afirmar:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119834

Contabilidade Pública

Sobre as Fontes ou Destinação de Recursos,

o MCASP 9ª edição trata que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119833

Contabilidade Geral

Quanto aos intangíveis, é correto afirmar que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119831

Contabilidade Pública

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

Considerando que as informações do Caso 1 se

referem ao último ano de mandato do Chefe do Poder

a que se referem as informações, e considerando apenas estas, qual seria o montante mínimo de disponibilidade de caixa para cumprimento do art. 42 da Lei de

Responsabilidade Fiscal?

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119829

Contabilidade Geral

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

As Despesas de Capital do período somam:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119828

Contabilidade Geral

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

O total de Receitas Correntes do período é de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119825

Contabilidade Pública

A definição “recurso controlado no presente

pela entidade como resultado de evento passado”

refere-se ao:

Q2119230

Contabilidade Geral

Conceitua-se como o princípio que reconhece o Patrimônio

como objeto da Contabilidade e afirma a autonomia

patrimonial, a necessidade da diferenciação de um

Patrimônio particular no universo dos patrimônios

existentes, independentemente de pertencer a uma

pessoa, um conjunto de pessoas, uma sociedade ou

instituição de qualquer natureza ou finalidade, com ou

sem fins lucrativos:

Q2119229

Contabilidade Geral

Considere que a empresa Mel em um determinado ano

fechou com: o Ativo Total é de R$ 1.800.000,00 e Passivo

Circulante R$ 750.500,00 e Reserva de lucros R$

500.500,00, assinale a alternativa correta com aos valores

do Patrimônio Líquido e Capital Social.