Questões de Concurso

Foram encontradas 61.852 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108092

Contabilidade Geral

O contador da empresa Serra Branca Ltda. necessita calcular o custo final do estoque de revenda em 31.12.2019.

Para tanto, ele obteve as seguintes informações:

• Controle permanente de estoque. • Critério de valorização dos estoques: custo médio ponderado. • Todas as operações de compra e venda estão isentas de quaisquer tipos de impostos ou tributos. • Em 30.11.2019, seu estoque final de material para revenda era de 8.900 unidades com um custo unitário de R$ 90,00. • Durante o mês de dezembro de 2019, ocorreram as seguintes operações: • Em outubro/2019, compra à vista de 4.000 unidades do material para revenda, com um custo unitário de R$ 95,00. • Em novembro/2019, baixa por venda à prazo de 8.400 unidades. • Em dezembro/2019, compra a prazo de 5.500 unidades com um custo unitário de R$ 100,00.

De acordo com as informações anteriores, os valores aproximados, em Reais, do saldo final de material para revenda e o custo unitário médio ponderado, em 31.12.2019, desse material são, respectivamente:

Observação: Valores aproximados. Desprezar os centavos no resultado e sem o critério de arredondamento.

• Controle permanente de estoque. • Critério de valorização dos estoques: custo médio ponderado. • Todas as operações de compra e venda estão isentas de quaisquer tipos de impostos ou tributos. • Em 30.11.2019, seu estoque final de material para revenda era de 8.900 unidades com um custo unitário de R$ 90,00. • Durante o mês de dezembro de 2019, ocorreram as seguintes operações: • Em outubro/2019, compra à vista de 4.000 unidades do material para revenda, com um custo unitário de R$ 95,00. • Em novembro/2019, baixa por venda à prazo de 8.400 unidades. • Em dezembro/2019, compra a prazo de 5.500 unidades com um custo unitário de R$ 100,00.

De acordo com as informações anteriores, os valores aproximados, em Reais, do saldo final de material para revenda e o custo unitário médio ponderado, em 31.12.2019, desse material são, respectivamente:

Observação: Valores aproximados. Desprezar os centavos no resultado e sem o critério de arredondamento.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108090

Contabilidade Pública

Segundo os conceitos incluídos no Manual de Demonstrativos Fiscais, 12ª edição, uma possível obrigação

presente cuja existência será confirmada somente pela

ocorrência de um ou mais eventos futuros que não estão

totalmente sob o controle da entidade é denominada de

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108089

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais, 12ª Edição, o texto “Empresa controlada pelo ente da Federação

que tenha, no exercício anterior, recebido recursos financeiros de seu controlador, destinados ao pagamento de

despesas com pessoal, de custeio em geral ou de capital,

excluídos, neste último caso, aqueles provenientes de

aumento de participação acionária, e tenha, no exercício

corrente, autorização orçamentária para recebimento de

recursos financeiros com idêntica finalidade”, refere-se a

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108088

Contabilidade Pública

Segundo a Norma Brasileira de Contabilidade – NBCT

SP, no que tange às bases de mensuração de ativos,

o conceito: “a importância fornecida para se adquirir ou

desenvolver um ativo, o qual corresponde ao caixa ou

equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento”, é

aplicado ao

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108087

Contabilidade Pública

O processo de se entregar numerário ao servidor, sempre precedido de empenho na dotação própria para o fim

de realizar despesas, que não possam subordinar-se ao

processo normal de aplicação, denomina-se

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108086

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais – MDF,

no que tange ao demonstrativo de riscos fiscais e providências, a gestão de riscos fiscais não se resume à

elaboração do Anexo de Riscos Fiscais apenas, mas é

composta por algumas funções necessárias.

Com base nessa informação, assinale a alternativa que apresenta uma das funções necessárias.

Com base nessa informação, assinale a alternativa que apresenta uma das funções necessárias.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108084

Contabilidade Pública

É exigência para a realização de transferência voluntária,

além das estabelecidas na lei de diretrizes orçamentárias,

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108082

Contabilidade Pública

No caso de um Município que apresente uma receita corrente líquida de R$ 3.500.000,00, o valor em Reais, da

despesa total com pessoal, no período de apuração, para

o Legislativo, incluído o Tribunal de Contas do Município,

quando houver, bem como para o executivo, será de

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108067

Auditoria

Conforme estabelece a NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público, o princípio do “ceticismo profissional” significa

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Atuariais |

Q2107936

Auditoria

O conceito de “risco de auditoria” consiste

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

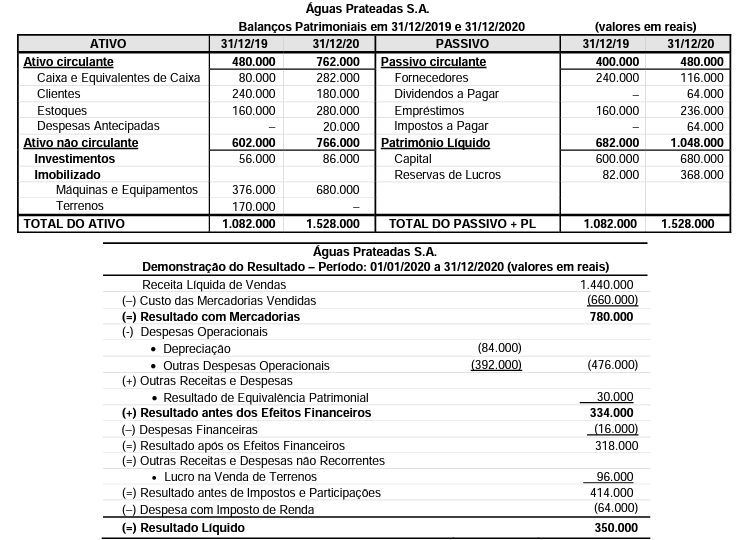

Q2107860

Contabilidade Geral

Texto associado

Atenção: Para responder a questão, considere os dados apresentados a seguir:

Balanços Patrimoniais da empresa Águas Prateadas S.A., em 31/12/2019 e 31/12/2020, e a Demonstração do Resultado para

o ano 2020.

Durante o ano de 2020 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas.

O valor correspondente ao Caixa das Atividades de Financiamento foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107859

Contabilidade Geral

Texto associado

Atenção: Para responder a questão, considere os dados apresentados a seguir:

Balanços Patrimoniais da empresa Águas Prateadas S.A., em 31/12/2019 e 31/12/2020, e a Demonstração do Resultado para

o ano 2020.

Durante o ano de 2020 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas.

O valor correspondente ao Caixa das Atividades Operacionais foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107858

Contabilidade Geral

As contas componentes do Patrimônio Líquido da empresa Vitoriosa S.A. apresentavam, em 31/12/2018, os seguintes saldos

contabilizados, em reais:

- Capital Social ........................................................................ 2.500.000,00 - Reserva Legal ....................................................................... 350.000,00 - Reserva Estatutária ............................................................... 250.000,00

No ano de 2019, o Lucro Líquido apurado pela empresa Vitoriosa S.A. foi R$ 750.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da empresa estabelece a seguinte destinação:

- Reserva Estatutária: 10% do Lucro Líquido após deduzido o valor destinado para Reserva Legal. - Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido após deduzido de todas as reservas constituídas.

Com base nessas informações, em 31/12/2019, o valor

- Capital Social ........................................................................ 2.500.000,00 - Reserva Legal ....................................................................... 350.000,00 - Reserva Estatutária ............................................................... 250.000,00

No ano de 2019, o Lucro Líquido apurado pela empresa Vitoriosa S.A. foi R$ 750.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da empresa estabelece a seguinte destinação:

- Reserva Estatutária: 10% do Lucro Líquido após deduzido o valor destinado para Reserva Legal. - Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido após deduzido de todas as reservas constituídas.

Com base nessas informações, em 31/12/2019, o valor

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107857

Contabilidade Geral

Em 30/06/2017 uma empresa adquiriu um equipamento pelo valor de R$ 34.500.000,00, sendo que o pagamento integral do

preço da compra ocorreu 18 meses após a data da aquisição. A taxa de juros implícita na compra foi 15% no prazo concedido

pelo vendedor. A empresa calcula a despesa de depreciação pelo método das quotas constantes em função do tempo decorrido,

tem como política a utilização desse tipo de equipamento por 10 anos e estimou o valor residual para venda do equipamento no

final da vida útil em R$ 6.000.000,00.

Em 01/01/2020 a empresa identificou que o valor residual estimado originalmente foi reduzido para R$ 3.000.000,00, em função do aparecimento de novo modelo de equipamento com tecnologia mais avançada. Sabendo-se que até esta data não houve necessidade de redução ao valor recuperável para o equipamento, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2020 para este equipamento foi, em R$,

Em 01/01/2020 a empresa identificou que o valor residual estimado originalmente foi reduzido para R$ 3.000.000,00, em função do aparecimento de novo modelo de equipamento com tecnologia mais avançada. Sabendo-se que até esta data não houve necessidade de redução ao valor recuperável para o equipamento, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2020 para este equipamento foi, em R$,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107856

Contabilidade Geral

O valor contábil do Patrimônio Líquido da empresa Submissa S.A., em 31/12/2017, era R$ 48.000.000,00 e o valor justo líquido

dos ativos e passivos identificáveis da empresa, nessa mesma data, era R$ 120.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor contábil do Patrimônio Líquido era decorrente da variação entre o valor de custo

contabilizado e o valor justo de terrenos nessa data.

A empresa Dominadora S.A. adquiriu, nesta data, 80% das ações da empresa Submissa S.A., pagando à vista o valor de R$ 80.000.000,00.

No período de 01/01/2018 a 31/12/2018, a empresa Submissa S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2018: ................................................................................... R$ 8.000.000,00 Distribuição e pagamento de dividendos em 2018: ....................................... R$ 2.000.000,00

De acordo com as informações fornecidas, é correto afirmar que

A empresa Dominadora S.A. adquiriu, nesta data, 80% das ações da empresa Submissa S.A., pagando à vista o valor de R$ 80.000.000,00.

No período de 01/01/2018 a 31/12/2018, a empresa Submissa S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2018: ................................................................................... R$ 8.000.000,00 Distribuição e pagamento de dividendos em 2018: ....................................... R$ 2.000.000,00

De acordo com as informações fornecidas, é correto afirmar que

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107855

Contabilidade Geral

No dia 31/12/2019 as seguintes vendas de produtos foram realizadas pela empresa Feliz Ano Novo S.A.:

- Vendas a prazo no valor nominal de R$ 3.300.000,00, cujo valor será recebido em 31/12/2020. - Vendas no valor de R$ 3.000.000,00, cujo valor foi recebido à vista.

A taxa de juros compostos praticada pela empresa nas vendas a prazo era, nesta data, 10% ao ano.

Em relação às vendas efetuadas em 31/12/2019, é correto afirmar que a empresa Feliz Ano Novo S.A. deveria reconhecer:

- Vendas a prazo no valor nominal de R$ 3.300.000,00, cujo valor será recebido em 31/12/2020. - Vendas no valor de R$ 3.000.000,00, cujo valor foi recebido à vista.

A taxa de juros compostos praticada pela empresa nas vendas a prazo era, nesta data, 10% ao ano.

Em relação às vendas efetuadas em 31/12/2019, é correto afirmar que a empresa Feliz Ano Novo S.A. deveria reconhecer:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107854

Contabilidade Geral

Um empréstimo no valor de R$ 4.000.000,00 foi obtido por uma empresa em 31/12/2018. As condições negociadas com a instituição financeira foram as seguintes:

- Prazo total para liquidação do empréstimo: 6 anos. - Taxa de juros compostos contratada: 10% ao ano. - Pagamentos: parcelas anuais no valor constante de R$ 918.429,00 cada uma. - Custos de transação pagos pela empresa na data de início do contrato: R$ 120.000,00. - A taxa de custo efetivo do empréstimo foi 11% ao ano.

Em relação ao empréstimo obtido pela empresa, é correto afirmar que o

- Prazo total para liquidação do empréstimo: 6 anos. - Taxa de juros compostos contratada: 10% ao ano. - Pagamentos: parcelas anuais no valor constante de R$ 918.429,00 cada uma. - Custos de transação pagos pela empresa na data de início do contrato: R$ 120.000,00. - A taxa de custo efetivo do empréstimo foi 11% ao ano.

Em relação ao empréstimo obtido pela empresa, é correto afirmar que o

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107853

Contabilidade Geral

Os seguintes valores foram pagos pela empresa Intermediação de Mercadorias S.A. para a aquisição de produtos para comercialização:

Pagamento ao fornecedor dos produtos: ........................................................ R$ 690.000,00 Pagamento de seguro para o transporte dos produtos até a empresa: ........... R$ 18.000,00

Estavam inclusos nos valores pagos os seguintes tributos: Tributos recuperáveis: ..................................................................................... R$ 96.000,00 Tributos não recuperáveis: .............................................................................. R$ 54.000,00

Todos os produtos adquiridos pela empresa Intermediação de Mercadorias S.A. foram revendidos pelo valor total de R$ 1.500.000,00, tendo sido concedido um desconto de 10% no momento da venda porque o valor foi recebido à vista. O valor dos impostos incidentes sobre o valor das vendas foi R$ 159.000,00 e a empresa pagou comissão para os vendedores no valor de R$ 36.000,00. Com base nestas informações, o valor do Lucro Bruto apurado pela Intermediação de Mercadorias S.A., relacionado especificamente com a venda mencionada foi, em R$,

Pagamento ao fornecedor dos produtos: ........................................................ R$ 690.000,00 Pagamento de seguro para o transporte dos produtos até a empresa: ........... R$ 18.000,00

Estavam inclusos nos valores pagos os seguintes tributos: Tributos recuperáveis: ..................................................................................... R$ 96.000,00 Tributos não recuperáveis: .............................................................................. R$ 54.000,00

Todos os produtos adquiridos pela empresa Intermediação de Mercadorias S.A. foram revendidos pelo valor total de R$ 1.500.000,00, tendo sido concedido um desconto de 10% no momento da venda porque o valor foi recebido à vista. O valor dos impostos incidentes sobre o valor das vendas foi R$ 159.000,00 e a empresa pagou comissão para os vendedores no valor de R$ 36.000,00. Com base nestas informações, o valor do Lucro Bruto apurado pela Intermediação de Mercadorias S.A., relacionado especificamente com a venda mencionada foi, em R$,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107850

Contabilidade Pública

Suponha que o Estado venha enfrentando dificuldades para o pagamento de despesa de pessoal e também para fazer frente a

outras despesas de custeio da máquina pública, em face de queda na arrecadação de ICMS decorrente da retração da economia no período pós pandemia. Buscando equacionar tais dificuldades, procedeu-se à alienação de diversos imóveis não afetados ao serviço público, o que propiciou a geração de receitas. Considerando o regramento previsto na Lei de Responsabilidade

Fiscal e na Lei n° 4.320/64, referidas receitas

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107844

Contabilidade Pública

Considere as afirmativas a seguir que versam sobre bases de mensuração dos ativos e dos passivos:

I. Valor em uso, preço líquido de venda e custo de reposição são bases de mensuração a valor corrente para os ativos.

II. O preço presumido é o termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

III. O custo histórico de um ativo é uma medida tanto observável em mercado aberto e organizado quanto não específica para a entidade.

IV. Valor de mercado para passivos é o montante pelo qual um passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

V. O custo de reposição de um ativo fornece uma medida relevante do custo de prestação de serviços, bem como fornece informação sobre os montantes que seriam recebidos na venda de ativos.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

I. Valor em uso, preço líquido de venda e custo de reposição são bases de mensuração a valor corrente para os ativos.

II. O preço presumido é o termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

III. O custo histórico de um ativo é uma medida tanto observável em mercado aberto e organizado quanto não específica para a entidade.

IV. Valor de mercado para passivos é o montante pelo qual um passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

V. O custo de reposição de um ativo fornece uma medida relevante do custo de prestação de serviços, bem como fornece informação sobre os montantes que seriam recebidos na venda de ativos.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em