Questões de Concurso

Foram encontradas 61.852 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107298

Contabilidade Geral

A demonstração contábil tem por finalidade apresentar a origem da riqueza gerada

pela empresa e como essa riqueza foi distribuída entre os diversos setores que contribuíram, direta

ou indiretamente, para a sua geração. Essa definição refere-se à Demonstração:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107222

Auditoria

A ESG é a sigla de Environmental, Social and Governance ou, em português,

Ambiental, Social e Governança. Relacione a Coluna 1 à Coluna 2, associando os três aspectos que

formam os pilares de uma estratégia exitosa aos exemplos relacionados.

Coluna1 1. Ambiental. 2. Social. 3. Governança.

Coluna 2 ( ) Promover ou patrocinar eventos culturais e sociais. ( ) Promover a digitalização do que for possível para reduzir desperdícios. ( ) Implementar uma estrutura organizacional bem definida, com cargos e funções determinados. ( ) Realizar projetos sociais com a comunidade local. ( ) Implementar um conselho de administração que priorize membros independentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna1 1. Ambiental. 2. Social. 3. Governança.

Coluna 2 ( ) Promover ou patrocinar eventos culturais e sociais. ( ) Promover a digitalização do que for possível para reduzir desperdícios. ( ) Implementar uma estrutura organizacional bem definida, com cargos e funções determinados. ( ) Realizar projetos sociais com a comunidade local. ( ) Implementar um conselho de administração que priorize membros independentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107216

Análise de Balanços

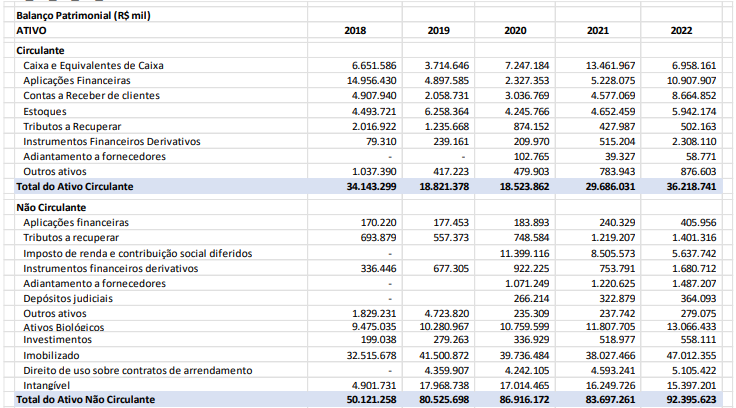

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Relacione os índices, constante na Coluna 1 com os respectivos resultados dos anos

2021 e 2022 respectivamente, descritos na Coluna 2.

Coluna 1 1. Retorno sobre o Ativo (ROA – Return On Assets). 2. Retorno sobre o Patrimônio Líquido (ROE – Return On Equity). 3. Margem Líquida. 4. Margem EBITDA.

Coluna 2 ( ) – 7,0%; 19,4%. ( ) – 0,8%; 4,2%. ( ) 59,1%; 62,3%. ( ) – 8,9%; 38,4%.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Retorno sobre o Ativo (ROA – Return On Assets). 2. Retorno sobre o Patrimônio Líquido (ROE – Return On Equity). 3. Margem Líquida. 4. Margem EBITDA.

Coluna 2 ( ) – 7,0%; 19,4%. ( ) – 0,8%; 4,2%. ( ) 59,1%; 62,3%. ( ) – 8,9%; 38,4%.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107215

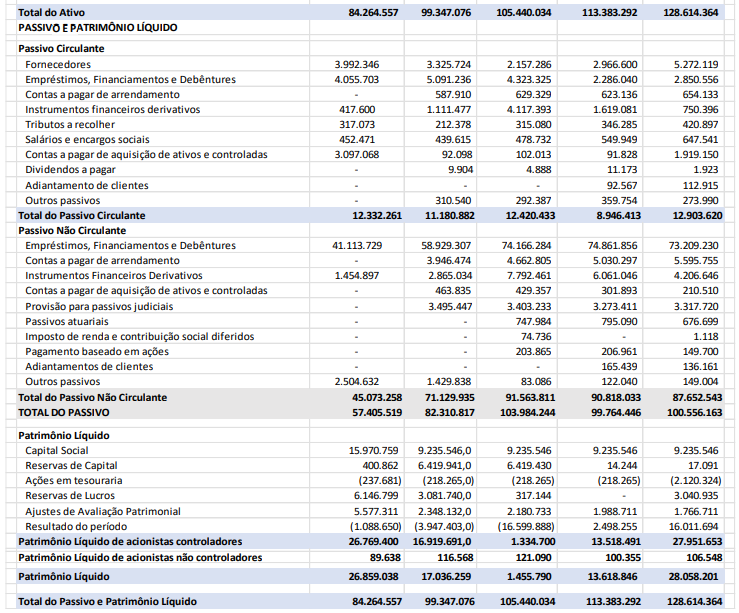

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Quanto aos índices de Liquidez Seca e Liquidez Geral, analise as assertivas abaixo:

I. O Índice de Liquidez Seca foi de 2,8 em 2021. II. Em 2022, o Índice de Liquidez Geral foi de 1,28. III. O ano de 2020 apresentou o melhor Índice de Liquidez Geral do período, ou seja, 2,5.

Quais estão corretas?

I. O Índice de Liquidez Seca foi de 2,8 em 2021. II. Em 2022, o Índice de Liquidez Geral foi de 1,28. III. O ano de 2020 apresentou o melhor Índice de Liquidez Geral do período, ou seja, 2,5.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107214

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

A empresa chegou em 2022 com Endividamento Total de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

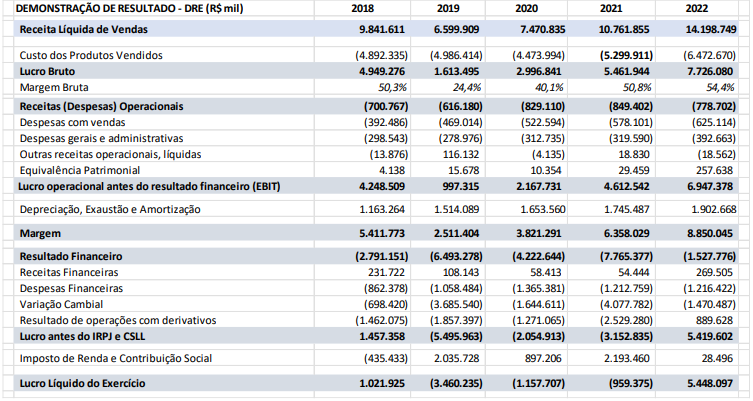

Q2107211

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Supondo que, entre 2018 e 2022, a inflação tenha sido de 10%, qual o crescimento

real da receita de vendas no mesmo período?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107208

Análise de Balanços

Sobre alavancagem financeira, analise as seguintes assertivas, assinalando V, se

verdadeiras, ou F, se falsas.

( ) A alavancagem financeira é o efeito causado por se tomar recursos de terceiros emprestados a determinado custo, aplicando-os em ativos com outra taxa de retorno. A diferença vai para o proprietário e altera, para mais ou para menos, o seu retorno sobre o patrimônio líquido. ( ) A alavancagem financeira é o resultado da diferença entre a taxa de retorno que a empresa obtém sobre os investimentos em seus próprios ativos e a taxa de retorno que a empresa tem que pagar aos seus credores. ( ) Quanto maior a utilização de recursos de terceiros, maior será a capacidade de alavancagem e melhor será o retorno do patrimônio líquido, reduzindo o risco financeiro da empresa em suas decisões de financiamento.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A alavancagem financeira é o efeito causado por se tomar recursos de terceiros emprestados a determinado custo, aplicando-os em ativos com outra taxa de retorno. A diferença vai para o proprietário e altera, para mais ou para menos, o seu retorno sobre o patrimônio líquido. ( ) A alavancagem financeira é o resultado da diferença entre a taxa de retorno que a empresa obtém sobre os investimentos em seus próprios ativos e a taxa de retorno que a empresa tem que pagar aos seus credores. ( ) Quanto maior a utilização de recursos de terceiros, maior será a capacidade de alavancagem e melhor será o retorno do patrimônio líquido, reduzindo o risco financeiro da empresa em suas decisões de financiamento.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

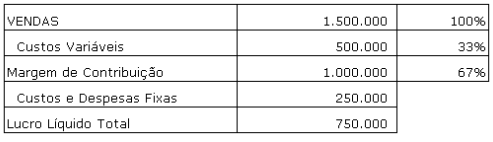

Q2107207

Contabilidade de Custos

A empresa Fertilizantes Y apresenta a estrutura de vendas e custos abaixo. Qual o

grau de alavancagem operacional e qual seria o percentual de aumento no lucro líquido caso suas

vendas aumentassem em 10%?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107206

Análise de Balanços

Uma empresa prestadora de serviços no segmento do Agronegócio tem um total de

investimento (capital fixo e capital de giro) de R$ 8 milhões. Cerca de 30% desses investimentos são

financiados por bancos, que cobram uma taxa líquida de juros de 10% ao ano, já deduzido os

impostos, e os 70% restante representados por recursos próprios, com uma expectativa de retorno

de 12% ao ano. O custo total de capital (WACC – Weighted Average Cost of Capital) será de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

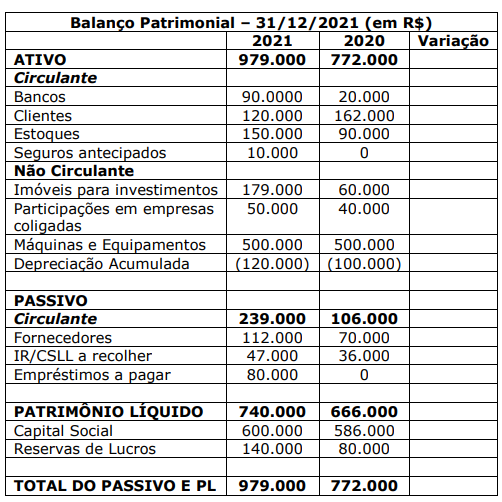

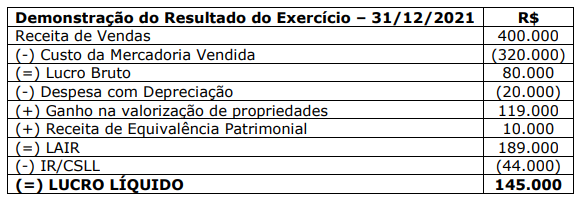

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107112

Contabilidade Geral

Texto associado

Para responder à questão, utilize o Balanço Patrimonial e a Demonstração do

Resultado do Exercício da Cia. ABDF Ltda. abaixo.

Informações adicionais:

- A coluna “Variação”, constante no Balanço Patrimonial, encontra-se em branco pois poderá, a juízo

do candidato, servir de ferramenta para apoio gerencial na resolução das questões.

- A Cia ABDF pagou dividendos relativos ao exercício de 2021 no montante de R$ 85.000, os quais

foram classificados como Atividades de Financiamento para elaboração da Demonstração do Fluxo

de Caixa.

Assinale a alternativa que apresenta o total do caixa das atividades operacionais

apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto, em reais.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107111

Contabilidade Geral

Texto associado

Para responder à questão, utilize o Balanço Patrimonial e a Demonstração do

Resultado do Exercício da Cia. ABDF Ltda. abaixo.

Informações adicionais:

- A coluna “Variação”, constante no Balanço Patrimonial, encontra-se em branco pois poderá, a juízo

do candidato, servir de ferramenta para apoio gerencial na resolução das questões.

- A Cia ABDF pagou dividendos relativos ao exercício de 2021 no montante de R$ 85.000, os quais

foram classificados como Atividades de Financiamento para elaboração da Demonstração do Fluxo

de Caixa.

Assinale a alternativa que apresenta o total do caixa das atividades de

investimentos apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto, em

reais o

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

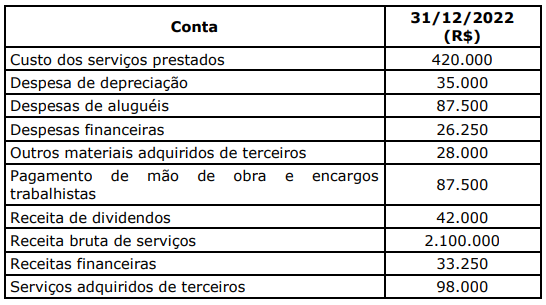

Q2107109

Contabilidade Geral

Conforme prevê o Pronunciamento Técnico CPC 09, de 2008, a Demonstração do

Valor Adicionado (DVA), representa um dos elementos componentes do Balanço Social e tem por

finalidade evidenciar a riqueza criada pela entidade e sua distribuição durante determinado período.

Para tanto, “sua elaboração deve levar em conta o Pronunciamento Conceitual Básico do CPC

intitulado Estrutura Conceitual Básica para a Elaboração e Apresentação das Demonstrações

Contábeis, e seus dados, em sua grande maioria, são obtidos principalmente a partir da

Demonstração do Resultado” (CPC 09, p. 1).

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107108

Contabilidade Geral

Em 31/12/2022, as informações apresentadas pela Cia AXV a determinado banco

de fomento apontaram um lucro líquido de R$ 1.125.000. Conforme previsão estatutária, os

percentuais destinados à Reserva Estatutária e aos Dividendo Mínimos Obrigatórios são,

respectivamente, de 10% e 30% do lucro líquido. A Cia. deveria obrigatoriamente constituir reserva

legal, nos termos da Lei no 6.404/1976, sendo que o limite estabelecido na lei não foi atingido. Além

disso, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, precisaria

reter R$ 743.000 do lucro para realizar os investimentos planejados na ampliação de geração de

energia própria com a utilização de energias renováveis. Assinale a alternativa que apresenta,

respectivamente, o valor distribuído, em reais, como Reserva para Expansão e o valor retido como

Dividendo Mínimo Obrigatório.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107107

Contabilidade Geral

m outubro de 2022, ao verificar os relatórios gerenciais da Empresa DFCS Cia.

Ltda., o Analista de Projetos de uma instituição bancária bastante conhecida pela sua atuação no

fomento às atividades rurais deparou-se com a seguinte situação:

Exatamente no mês de outubro de 2022, a empresa foi acionada judicialmente pela Fazenda Estadual em relação a débitos decorrentes de valores já inscritos em Dívida Ativa Tributária e Não Tributária. A empresa estima que haverá uma provável saída de recursos em 4 anos e o valor estimado de forma confiável para pagamento da ação judicial é de R$ 2.000.000,00.

Considerando uma taxa de desconto de 10%, assinale a alternativa que apresenta o valor da provisão tributária que será reconhecida em outubro de 2022 e o seu lançamento contábil. Para os arredondamentos, deverão ser consideradas até 3 (três) casas decimais após a vírgula.

Exatamente no mês de outubro de 2022, a empresa foi acionada judicialmente pela Fazenda Estadual em relação a débitos decorrentes de valores já inscritos em Dívida Ativa Tributária e Não Tributária. A empresa estima que haverá uma provável saída de recursos em 4 anos e o valor estimado de forma confiável para pagamento da ação judicial é de R$ 2.000.000,00.

Considerando uma taxa de desconto de 10%, assinale a alternativa que apresenta o valor da provisão tributária que será reconhecida em outubro de 2022 e o seu lançamento contábil. Para os arredondamentos, deverão ser consideradas até 3 (três) casas decimais após a vírgula.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107106

Contabilidade Geral

A Gestão do Capital de Giro está intimamente associada a um processo robusto de

governança e gestão financeira de recebíveis pelas organizações. Para Neto e Silva (2012), em sua

célebre obra Administração do Capital de Giro, a política de crédito fixa os parâmetros da empresa

em termos de vendas a prazo. Suas principais medidas financeiras são:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107105

Contabilidade Geral

Dados extraídos dos Demonstrativos Contábeis da Indústria ZZQ indicaram a

seguinte situação de contas e saldos em 31/12/2021:

Vendas Líquidas: R$ 32.000.000 Ativo Total: R$ 64.000.000 Exigível Total: R$ 24.000.000 CMV: R$ 12.500.000 Ativo Intangível – Marcas e Patentes: R$ 1.000.000 Patrimônio Líquido: R$ 40.000.000

Além disso, seu indicador de margem líquida era de 10%. Com base nessas informações, conclui-se que as taxas de Retorno do Patrimônio Líquido e do Ativo são, respectivamente:

Vendas Líquidas: R$ 32.000.000 Ativo Total: R$ 64.000.000 Exigível Total: R$ 24.000.000 CMV: R$ 12.500.000 Ativo Intangível – Marcas e Patentes: R$ 1.000.000 Patrimônio Líquido: R$ 40.000.000

Além disso, seu indicador de margem líquida era de 10%. Com base nessas informações, conclui-se que as taxas de Retorno do Patrimônio Líquido e do Ativo são, respectivamente:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107104

Contabilidade Geral

Um Analista de Projetos de Instituição Financeira foi incumbido da realização da

análise econômico-financeira e de viabilidade de um projeto para implantação de um robusto

sistema de geração de energia sustentável na Companhia Verde XZT. De posse das demonstrações

contábeis, deparou-se com os seguintes saldos, em reais, na data de 31/12/2021:

Ativo Circulante: 1.050.000 Ativo Realizável a Longo Prazo: 350.000 Ativo Total: 2.100.000

Passivo Circulante: 700.000 Passivo Não Circulante: 175.000

Receita Bruta de Vendas: 923.732

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 0,51. II. O Índice de Liquidez Corrente é 1,68. III. O Índice de Participação de Capitais de Terceiros – PCT é 0,74. IV. O Índice de Liquidez Geral é 1,60.

Quais estão INCORRETAS?

Ativo Circulante: 1.050.000 Ativo Realizável a Longo Prazo: 350.000 Ativo Total: 2.100.000

Passivo Circulante: 700.000 Passivo Não Circulante: 175.000

Receita Bruta de Vendas: 923.732

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 0,51. II. O Índice de Liquidez Corrente é 1,68. III. O Índice de Participação de Capitais de Terceiros – PCT é 0,74. IV. O Índice de Liquidez Geral é 1,60.

Quais estão INCORRETAS?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107103

Contabilidade Geral

Quando um analista se depara com empresa que está com necessidade de capital

de giro negativa, pode-se afirmar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107102

Contabilidade Geral

A Empresa ABC, pertencente ao ramo da comercialização de insumos agrícolas,

apresentou em seu Balanço Patrimonial de 31/12/2021 saldo de R$ 487.500,00 em passivos

circulantes. Além disso, a composição de suas exigibilidades era de 80%, e a relação entre as fontes

de recursos era igual a 1,0. Considerando essas informações, conclui-se que o montante de

Recursos Próprios, em reais, será:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107096

Contabilidade Geral

Com base na Resolução CMN nº 4.966/2021, que dispõe sobre os conceitos e os

critérios contábeis aplicáveis a instrumentos financeiros, bem como para a designação e o

reconhecimento das relações de proteção (contabilidade de hedge) pelas instituições financeiras e

demais instituições autorizadas a funcionar pelo Banco Central do Brasil, analise as assertivas a

seguir:

I. Instrumento financeiro é a contraprestação pelo valor do dinheiro no tempo, pelo risco de crédito associado ao saldo do principal em aberto durante período de tempo específico e por outros riscos e custos básicos do instrumento, bem como pela margem de lucro. II. No caso de reestruturação de ativos financeiros, o valor contábil líquido do instrumento deve ser avaliado para representar o valor presente dos fluxos de caixa contratuais reestruturados, descontados pela taxa de juros efetiva futuramente ajustada. III. É vedada a reclassificação de passivos financeiros. IV. É vedado o reconhecimento, no resultado do período, de receita de qualquer natureza ainda não recebida relativa a ativo financeiro com problema de recuperação de crédito.

Quais estão corretas?

I. Instrumento financeiro é a contraprestação pelo valor do dinheiro no tempo, pelo risco de crédito associado ao saldo do principal em aberto durante período de tempo específico e por outros riscos e custos básicos do instrumento, bem como pela margem de lucro. II. No caso de reestruturação de ativos financeiros, o valor contábil líquido do instrumento deve ser avaliado para representar o valor presente dos fluxos de caixa contratuais reestruturados, descontados pela taxa de juros efetiva futuramente ajustada. III. É vedada a reclassificação de passivos financeiros. IV. É vedado o reconhecimento, no resultado do período, de receita de qualquer natureza ainda não recebida relativa a ativo financeiro com problema de recuperação de crédito.

Quais estão corretas?