Questões de Concurso

Foram encontradas 61.852 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2104151

Contabilidade Geral

Texto associado

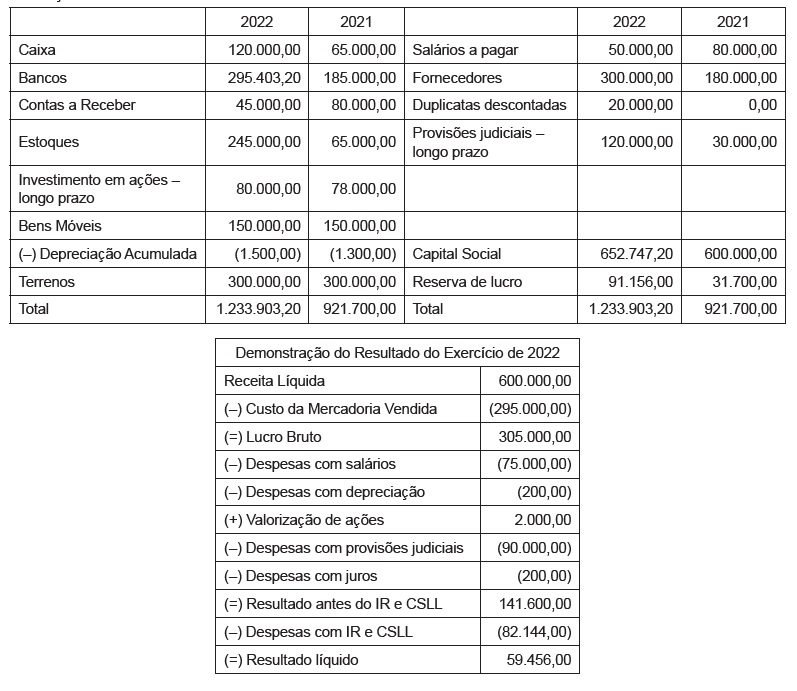

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

Considerando que a Cia. OK classifica as duplicatas descontadas e juros como atividades operacionais, é correto

afirmar que o caixa gerado pelas atividades operacionais

no período foi, em R$:

Q2104150

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

A liquidez seca da Cia. OK em 2021 foi de:

Q2104149

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

O índice de liquidez corrente da Cia. OK em 2022 foi de:

Q2104148

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. ABC revende e presta serviços de revisão de máquinas e equipamentos utilizados na área de construção civil.

No dia 09 de fevereiro de 2022, a Cia. ABC assinou um

contrato com a WZ Construtora S.A no valor global de

R$ 10.000.000,00.

Sabe-se que neste contrato estavam previstas a entrega de duas máquinas para concretagem no valor de

R$ 1.200.000,00 cada e um caminhão-guia no valor de

R$ 6.000.000,00. O fabricante prevê revisões semestrais

para cada máquina de concretagem e uma revisão anual

para o caminhão-guia, a partir do início do uso.

No contrato estava previsto ainda que seriam prestados

12 serviços de revisão das máquinas para concretagem e

4 serviços de revisão para o caminhão-guia. A Controladoria da Cia. ABC decidiu que, em virtude das semelhanças,

os serviços de revisão prestados, independente do produto,

praticarão o mesmo preço para esse cliente específico.

As máquinas de concretagem foram entregues e começaram a ser utilizadas pelo cliente no dia 01.06.2022. No

dia 01.02.2023, foi entregue o caminhão-guia que também

começou a ser utilizado neste mesmo dia.

A estimativa de receitas da Cia. ABC em virtude do contrato com a WZ no primeiro trimestre de 2023 é de:

Q2104147

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. ABC revende e presta serviços de revisão de máquinas e equipamentos utilizados na área de construção civil.

No dia 09 de fevereiro de 2022, a Cia. ABC assinou um

contrato com a WZ Construtora S.A no valor global de

R$ 10.000.000,00.

Sabe-se que neste contrato estavam previstas a entrega de duas máquinas para concretagem no valor de

R$ 1.200.000,00 cada e um caminhão-guia no valor de

R$ 6.000.000,00. O fabricante prevê revisões semestrais

para cada máquina de concretagem e uma revisão anual

para o caminhão-guia, a partir do início do uso.

No contrato estava previsto ainda que seriam prestados

12 serviços de revisão das máquinas para concretagem e

4 serviços de revisão para o caminhão-guia. A Controladoria da Cia. ABC decidiu que, em virtude das semelhanças,

os serviços de revisão prestados, independente do produto,

praticarão o mesmo preço para esse cliente específico.

As máquinas de concretagem foram entregues e começaram a ser utilizadas pelo cliente no dia 01.06.2022. No

dia 01.02.2023, foi entregue o caminhão-guia que também

começou a ser utilizado neste mesmo dia.

Considerando essas informações, é correto afirmar que

a receita total (de vendas e de prestação de serviços) da

Cia. ABC com a cliente WZ no exercício de 2022 foi, em

R$, de:

Q2104146

Contabilidade Geral

Em janeiro de 2023, uma prestadora de serviços adquiriu, à vista, 50 licenças de um programa estatístico para

uso dos seus consultores em suas atividades de consultoria empresarial, por R$ 250.000,00.

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

Q2104145

Contabilidade Geral

Uma empresa comercial possui um Contas a Receber

no valor total de R$ 345.000,00 com vencimento até o

final do exercício de 2023. Em virtude da necessidade de

capital de giro, o diretor financeiro decidiu fazer o desconto desses instrumentos financeiros em uma instituição

financeira no dia 06.02.2023.

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

Q2104144

Contabilidade Geral

Uma entidade comercial comprou à vista 90000 unidades de mercadorias para revenda por um valor de

R$ 4,50 cada. Sabe-se que o fornecedor não possui serviço de frete e, por isso, a entidade contratou uma outra

entidade que cobrou frete no valor de R$ 3.600,00 para

que as mercadorias estivessem disponíveis para serem

comercializadas.

Sabe-se que sobre a compra de mercadorias incide ICMS de 12% que para o setor de atuação da entidade é recuperável.

Considerando as informações apresentadas, é correto afirmar que o custo unitário das mercadorias adquiridas, em R$, foi de:

Sabe-se que sobre a compra de mercadorias incide ICMS de 12% que para o setor de atuação da entidade é recuperável.

Considerando as informações apresentadas, é correto afirmar que o custo unitário das mercadorias adquiridas, em R$, foi de:

Q2104143

Contabilidade Geral

Assinale a alternativa correta segundo a Estrutura Conceitual Básica da Contabilidade.

Q2104142

Contabilidade Geral

Podem ser contas de resultado:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104071

Auditoria

Sobre as funções dos papéis de trabalho, analise as assertivas abaixo e assinale a

alternativa correta.

I. Registrar as evidências do trabalho executado, fundamentando a opinião do auditor expressa em seu relatório. II. Possibilitar a adequada revisão do trabalho de auditoria. III. Registrar o histórico da auditoria, servindo de base para o planejamento do trabalho em ocasiões futuras.

I. Registrar as evidências do trabalho executado, fundamentando a opinião do auditor expressa em seu relatório. II. Possibilitar a adequada revisão do trabalho de auditoria. III. Registrar o histórico da auditoria, servindo de base para o planejamento do trabalho em ocasiões futuras.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104070

Auditoria

Em relação aos tipos de Amostragem Estatística, relacione a Coluna 1 à Coluna 2.

Coluna 1 1. Amostragem exploratória. 2. Amostragem aleatória simples. 3. Amostragem por intervalo. 4. Amostragem por estratificação.

Coluna 2 ( ) Utilizada no exame de itens cujo valor apresenta grande variedade. Assim, estabelecem-se extratos de modo que a variância do valor do item seja a menor possível dentro de cada extrato, e o número de extratos resultantes é, normalmente, pequeno. ( ) Trata-se de um método muito utilizado em auditoria para a obtenção de estimativas para a população. ( ) Procede-se a seleção de itens de maneira que haja sempre um intervalo prefixado entre cada item selecionado, sendo essencial que essa amostra seja selecionada aleatoriamente. ( ) Aplica-se quando a evidência de um caso simples de divergência ou irregularidade parece exigir uma investigação mais profunda.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Amostragem exploratória. 2. Amostragem aleatória simples. 3. Amostragem por intervalo. 4. Amostragem por estratificação.

Coluna 2 ( ) Utilizada no exame de itens cujo valor apresenta grande variedade. Assim, estabelecem-se extratos de modo que a variância do valor do item seja a menor possível dentro de cada extrato, e o número de extratos resultantes é, normalmente, pequeno. ( ) Trata-se de um método muito utilizado em auditoria para a obtenção de estimativas para a população. ( ) Procede-se a seleção de itens de maneira que haja sempre um intervalo prefixado entre cada item selecionado, sendo essencial que essa amostra seja selecionada aleatoriamente. ( ) Aplica-se quando a evidência de um caso simples de divergência ou irregularidade parece exigir uma investigação mais profunda.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104069

Auditoria

Segundo a NBCTA 700, o ___________ do auditor deve ser ___________, deve ter

título que indique claramente que é o relatório do auditor independente e, dentre outras exigências,

ser ___________ conforme exigido pelas circunstâncias do trabalho.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104068

Auditoria

Se houver recusa da administração em permitir que o auditor envie solicitações de

confirmação externa, o auditor deve primeiramente:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104066

Auditoria

É necessária para fundamentar a opinião e o relatório do auditor. Ela tem natureza

cumulativa e é obtida principalmente a partir dos procedimentos de auditoria realizados durante o

curso do trabalho. De acordo com a NBCTA 500, o trecho acima se refere ao conceito de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104065

Auditoria

É a postura que inclui uma mente questionadora e alerta para condições que possam

indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

O auditor deve estar alerta a informações que coloquem em dúvida a confiabilidade dos documentos

e respostas a indagações a serem usadas como evidências de auditoria e, entre outros aspectos, se

as evidências de auditoria que contradigam outras evidências obtidas. De acordo com a NBCTA 200,

a que o trecho acima se refere?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104064

Auditoria

Sobre o trabalho de asseguração e opinião do auditor, assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104063

Contabilidade Pública

Em relação à Fiscalização Tributária, assinale a alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104062

Auditoria

Em relação aos riscos de auditoria, relacione a Coluna 1 à Coluna 2, associando os

conceitos.

Coluna 1 1. Risco de auditoria. 2. Risco de detecção. 3. Risco de distorção relevante.

Coluna 2 ( ) É o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções. ( ) É o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. Esse risco é uma função dos riscos de distorção relevante e do risco de detecção. ( ) É o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Risco de auditoria. 2. Risco de detecção. 3. Risco de distorção relevante.

Coluna 2 ( ) É o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções. ( ) É o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. Esse risco é uma função dos riscos de distorção relevante e do risco de detecção. ( ) É o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104029

Contabilidade Pública

Analise as assertivas a seguir a respeito da contabilidade pública:

I. Na contabilidade aplicada ao setor público, o reconhecimento das variações patrimoniais aumentativas se dá pelo regime de caixa, ao passo que as variações patrimoniais diminutivas obedecem ao regime de competência.

II. Todos os Municípios brasileiros, assim como todas as suas autarquias e fundações, estão obrigados a adotar em sua contabilidade o Plano de Contas Aplicado ao Setor Público, editado pela Secretaria do Tesouro Nacional.

III. Uma das características que difere a contabilidade pública da contabilidade comercial é a natureza do saldo das contas patrimoniais e de resultado. Enquanto numa o saldo de determinada conta é credor, na outra, o saldo da mesma conta é devedor e vice-versa.

Quais estão corretas?

I. Na contabilidade aplicada ao setor público, o reconhecimento das variações patrimoniais aumentativas se dá pelo regime de caixa, ao passo que as variações patrimoniais diminutivas obedecem ao regime de competência.

II. Todos os Municípios brasileiros, assim como todas as suas autarquias e fundações, estão obrigados a adotar em sua contabilidade o Plano de Contas Aplicado ao Setor Público, editado pela Secretaria do Tesouro Nacional.

III. Uma das características que difere a contabilidade pública da contabilidade comercial é a natureza do saldo das contas patrimoniais e de resultado. Enquanto numa o saldo de determinada conta é credor, na outra, o saldo da mesma conta é devedor e vice-versa.

Quais estão corretas?