Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Patrimônio Líquido – PL, pode ser simplesmente definido como a diferença, em determinado momento, entre o valor do ativo e do passivo, atribuindo-se a este último a conotação restritiva de dívidas e obrigações. Sobre o Patrimônio Líquido, analise os itens abaixo:

I. Contém elementos que caracterizam: interesses residuais em casos de liquidação; interesses em participar em distribuições de dividendos; e direitos de participação no Patrimônio Líquido de uma entidade em continuidade, no sentido de possível alienação de sua participação ou de aumento de tal participação.

II. No artigo 178 (Lei nº 11.638/07) o Patrimônio Líquido é dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. A principal alteração em relação a estrutura que era determinada pela Lei nº 6.404/76 se refere a eliminação da conta de Reserva de Reavaliação e a criação da conta de Ajustes de Avaliação Patrimonial.

IV. Segundo Iudícibus, S. et. al. (2010, p. 343), “o investimento efetuado na companhia pelos acionistas é representado pelo Capital Social”.

Analisados os itens é correto afirmar que:

Os Princípios Contábeis Fundamentais devem ter três características que ocorrem simultaneamente: ser úteis, objetivos e praticáveis. Sobre o assunto, leia o enunciado abaixo.

Esse princípio refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância.

O enunciado define:

Supondo que em 2021 o Poder Executivo tenha incorrido numa Despesa Total com Pessoal (DTP) da ordem de R$ 292.000,00 e o Poder Legislativo tenha realizado uma DTP de R$ 38.400,00, é correto afirmar que:

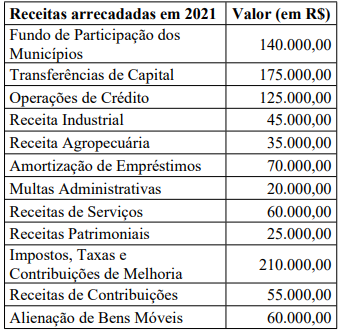

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

O valor do Patrimônio Líquido da Cia. Canarinho em 31/12/2021 importa em:

Ativo Realizável a Longo Prazo ..........115.000,00 Investimentos.........................................85.000,00 Ativo Imobilizado................................185.000,00 Ativo Intangível .....................................60.000,00 Passivo Circulante..................................76.000,00 Passivo Não-Circulante........................163.000,00 Receita Líquida de Vendas ..................345.000,00 Custo das Mercadorias Vendidas.........228.000,00 Lucro Líquido do Exercício...................75.000,00

O Giro do Ativo da Cia. Canarinho no exercício de 2021 foi de (considere apenas duas casas decimais, sem arredondamentos):

Ativo Realizável a Longo Prazo ..........115.000,00 Investimentos.........................................85.000,00 Ativo Imobilizado................................185.000,00 Ativo Intangível .....................................60.000,00 Passivo Circulante..................................76.000,00 Passivo Não-Circulante........................163.000,00 Receita Líquida de Vendas ..................345.000,00 Custo das Mercadorias Vendidas.........228.000,00 Lucro Líquido do Exercício...................75.000,00

Sabendo que o Índice de Liquidez Corrente da empresa em 31/12/2021 era de 1,35, é correto afirmar que o Índice de Liquidez Geral na mesma data era de:

Suponha que a Cia. Maritaca produz e vende bonés, e que no mês de março de 2022 sua estrutura de custos foi a seguinte:

Despesas Fixas ...................................R$ 8.000,00

Custos Variáveis de Produção/un..............R$ 4,50

Custos Fixos de Produção ................R$ 19.000,00

Despesas variáveis/un ...............................R$ 1,00

*Em 01/março/2022 não havia bonés estocados, e a Cia. Maritaca vendeu todas as 10.000 unidades produzidas no mês, a um valor bruto unitário de R$ 10,00.

Com base nos dados apresentados, a Cia. Maritaca conta com uma margem de segurança de:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Relatório Financeiro, de 21/11/2019, informe se é verdadeiro (V) ou falso (F) para o que se afirma acerca das definições de Ativo, e assinale a alternativa com a sequência correta.

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

( ) Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

( ) A propriedade legal e integral de um recurso econômico é condição sine qua non para o reconhecimento e registro de um Ativo pela entidade. Desta forma, se a entidade possui a posse de apenas parcela da propriedade, nenhum ativo há de ser reconhecido.