Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083560

Contabilidade Pública

Um ente público em 2021 apresentou as seguintes informações:

Dívida Consolidada Líquida R$ 30.000,00 Disponibilidades Financeiras R$ 7.200,00 Haveres Financeiros R$ 1.500,00

Considerando somente as informações apresentadas, o valor da Dívida Consolidada do ente público em 2021 corresponde a:

Dívida Consolidada Líquida R$ 30.000,00 Disponibilidades Financeiras R$ 7.200,00 Haveres Financeiros R$ 1.500,00

Considerando somente as informações apresentadas, o valor da Dívida Consolidada do ente público em 2021 corresponde a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083559

Contabilidade Pública

Considerando que as características qualitativas são atributos

que tornam a informação útil para os usuários e dão suporte ao

cumprimento dos objetivos da informação contábil (MCASP, 2021,

p. 29), analise os conceitos a seguir.

• Característica qualitativa da informação contábil que possibilita a identificação e a compreensão de similaridades dos itens, bem como as diferenças entre eles.

• Característica qualitativa da informação contábil se refere à qualidade da informação contábil que permite aos usuários compreenderem seu significado, sendo aprimorada quando a informação é apresentada de forma clara e suscinta.

• Característica qualitativa da informação contábil que significa ter a informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

Os conceitos apresentados correspondem, respectivamente, a:

• Característica qualitativa da informação contábil que possibilita a identificação e a compreensão de similaridades dos itens, bem como as diferenças entre eles.

• Característica qualitativa da informação contábil se refere à qualidade da informação contábil que permite aos usuários compreenderem seu significado, sendo aprimorada quando a informação é apresentada de forma clara e suscinta.

• Característica qualitativa da informação contábil que significa ter a informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

Os conceitos apresentados correspondem, respectivamente, a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083558

Contabilidade Pública

A NBC TSP 13 –Apresentação de Informação Orçamentária nas

Demonstrações Contábeis, dispõe que: “podem existir diferenças entre o regime de caixa ou competência que é utilizado

na elaboração e apresentação do orçamento, e o regime utilizado na elaboração das demonstrações contábeis. Essas diferenças podem ocorrer quando o sistema contábil e o sistema

orçamentário geram informação a partir de diferentes perspectivas”. Segundo o regime de competência

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083557

Contabilidade Pública

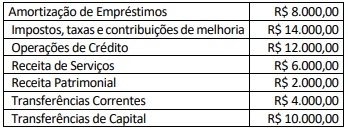

Um ente público apresentou ao final de 2021 as seguintes

informações sobre sua arrecadação:

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083556

Contabilidade Pública

Um ente público adota o Modelo de Reavaliação para os bens

imóveis e identificou a necessidade de avaliação dos prédios

utilizados pela administração pública. As informações apresentadas são referentes ao final de 2021:

Valor histórico R$ 10.000,00 Depreciação acumulada R$ 3.000,00 Valor do bem no laudo R$ 12.000,00

Considerando somente as informações apresentadas, o valor a ser reavaliado corresponde a:

Valor histórico R$ 10.000,00 Depreciação acumulada R$ 3.000,00 Valor do bem no laudo R$ 12.000,00

Considerando somente as informações apresentadas, o valor a ser reavaliado corresponde a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083555

Contabilidade Pública

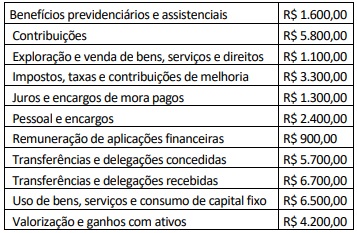

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Considerando somente os dados apresentados, o resultado

patrimonial do período foi de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083554

Contabilidade Pública

As receitas públicas, para fins contábeis, quanto ao impacto na

situação patrimonial líquida, podem ser “efetivas” ou “não efetivas”.

(MCASP, 2021, p. 38.)

Em relação às receitas efetivas, analise as afirmativas a seguir.

I. De forma geral são orçamentárias, com a exceção das doações de bens e direitos que geram um fato modificativo aumentativo do Patrimônio Líquido, mas são extraorçamentárias.

II. São aquelas que geram mutação patrimonial passiva, modificando a qualidade dos recursos sem alterar o Patrimônio Líquido como, por exemplo, as Receitas de Capital.

III. A alienação de bens altera a qualidade do ativo de não financeiro para financeiro,mas não modifica o Patrimônio Líquido.

IV. São aquelas que geram fatos modificativos aumentativos e aumentam o Patrimônio Líquido como, por exemplo, as Receitas Correntes.

Está correto o que se afirma em

Em relação às receitas efetivas, analise as afirmativas a seguir.

I. De forma geral são orçamentárias, com a exceção das doações de bens e direitos que geram um fato modificativo aumentativo do Patrimônio Líquido, mas são extraorçamentárias.

II. São aquelas que geram mutação patrimonial passiva, modificando a qualidade dos recursos sem alterar o Patrimônio Líquido como, por exemplo, as Receitas de Capital.

III. A alienação de bens altera a qualidade do ativo de não financeiro para financeiro,mas não modifica o Patrimônio Líquido.

IV. São aquelas que geram fatos modificativos aumentativos e aumentam o Patrimônio Líquido como, por exemplo, as Receitas Correntes.

Está correto o que se afirma em

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária - Contador |

Q2082818

Contabilidade Geral

Determinada agência de turismo realiza excursões com

ônibus que podem levar até 40 passageiros em cada viagem.

O pacote individual de cinco dias custa $ 1.000 por turista.

Os gastos fixos para cada excursão são de $ 12.000, e cada

cliente propicia uma margem de contribuição de $ 400. Uma

viagem com todos os assentos ocupados representa para a

empresa um lucro de

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária - Contador |

Q2082815

Contabilidade Pública

A Gestão Contábil do Governo do Distrito Federal (GDF)

conta com o suporte do Sistema Integrado de Administração

Financeira e Contábil (SIAC) e do Sistema Integrado de

Gestão Governamental (SIGGo). Sabendo-se que a execução

dos atos e dos fatos contábeis é realizada por meio de

documentos de entrada de dados, como, por exemplo, a Nota

de Empenho (NE), é correto afirmar que este documento é

utilizado para

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária - Contador |

Q2082811

Contabilidade Pública

De acordo com o art. 83 da Lei nº 4.320/1964, a

contabilidade evidenciará perante a Fazenda Pública a

situação de todos quantos, de qualquer modo, arrecadem

receitas, efetuem despesas, administrem ou guardem bens a

ela pertencentes ou confiados. Segundo esse normativo, o

Balanço Orçamentário evidenciará

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária - Contador |

Q2082808

Contabilidade Geral

A demonstração do resultado (DRE) do exercício evidencia,

em determinado período, o resultado econômico da entidade

contábil e deve ser apresentada de forma vertical e dedutiva.

A DRE está prevista na legislação das sociedades anônimas e

também nas Normas Brasileiras de Contabilidade (NBC).

Segundo a NBC TG 26 (R5), a demonstração do resultado

deve discriminar um item que não é explicitamente exigido

na formatação sugerida pela Lei nº 6.404. Assinale a

alternativa que indica esse item.

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária - Contador |

Q2082807

Contabilidade de Custos

Nos termos da NBC TG 16 (R2), os estoques devem ser

mensurados pelo valor de custo ou pelo valor realizável

líquido, dos dois, o menor. De acordo com esse normativo,

no que se refere aos itens que fazem parte do custo de

aquisição dos estoques, assinale a alternativa correta.

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária - Contador |

Q2082806

Contabilidade Geral

Determinada sociedade empresarial vendeu, para

recebimento em 30 dias, $ 400.000 em mercadorias,

compradas do fornecedor à vista por $ 300.000. Segundo os

princípios contábeis, no mês em que foi realizada a

transação, ocorreu

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081165

Contabilidade Pública

A respeito da estrutura e do fechamento das demonstrações

contábeis aplicadas ao setor público, julgue o item subsequente.

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081164

Contabilidade Pública

A respeito da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Um passivo deve ser classificado como não circulante caso seja concedida uma carência por um período de pelo menos doze meses após a data das demonstrações contábeis para seu pagamento.

Um passivo deve ser classificado como não circulante caso seja concedida uma carência por um período de pelo menos doze meses após a data das demonstrações contábeis para seu pagamento.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081163

Contabilidade Pública

Julgue o item a seguir, referentes aos mecanismos criados no

plano de contas aplicado ao setor público (PCASP) para

segregação dos valores das transações no setor público que serão

incluídas ou excluídas na consolidação das demonstrações

contábeis.

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081162

Contabilidade Pública

Julgue o item a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

As contas cujo 5.º nível apresentam os dígitos 3, 4 e 5 (Inter

Orçamento Fiscal e da Seguridade Social ‒ OFSS) devem ser

incluídas no processo de consolidação nacional.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081161

Contabilidade Pública

Julgue o item a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

Como se refere a uma alteração patrimonial dentro de uma mesma entidade, a depreciação será identificada no nível de consolidação com o dígito 1 (consolidação).

Como se refere a uma alteração patrimonial dentro de uma mesma entidade, a depreciação será identificada no nível de consolidação com o dígito 1 (consolidação).

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081160

Contabilidade Pública

Julgue o seguinte item, relativo à mensuração de ativos e

passivos do setor público em conformidade com o disposto no

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Dada sua natureza, os ativos intangíveis necessitam ser reavaliados anualmente, ainda que não haja mudanças significativas no seu valor justo

Dada sua natureza, os ativos intangíveis necessitam ser reavaliados anualmente, ainda que não haja mudanças significativas no seu valor justo

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081159

Contabilidade Pública

Julgue o seguinte item, relativo à mensuração de ativos e passivos do setor público em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Para refletir o transcurso do tempo, o valor da provisão deve ser ajustado periodicamente.

Para refletir o transcurso do tempo, o valor da provisão deve ser ajustado periodicamente.