Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081158

Contabilidade Pública

Julgue o seguinte item, relativo à mensuração de ativos e passivos do setor público em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081157

Contabilidade Pública

No que se refere à realização das variações patrimoniais

qualitativas e quantitativas e das receitas e despesas públicas sob

o enfoque patrimonial, julgue o item a seguir em conformidade

com o disposto no Manual de Contabilidade Aplicada ao Setor

Público (MCASP).

O reconhecimento de uma variação patrimonial diminutiva (VPD) pode acontecer independentemente da liquidação da despesa orçamentária.

O reconhecimento de uma variação patrimonial diminutiva (VPD) pode acontecer independentemente da liquidação da despesa orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081156

Contabilidade Pública

No que se refere à realização das variações patrimoniais qualitativas e quantitativas e das receitas e despesas públicas sob o enfoque patrimonial, julgue o item a seguir em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Caso o fato gerador de uma variação patrimonial ocorra antes da arrecadação da receita orçamentária, há que se registrar uma obrigação de prestar o serviço, constituindo-se uma variação patrimonial qualitativa.

Caso o fato gerador de uma variação patrimonial ocorra antes da arrecadação da receita orçamentária, há que se registrar uma obrigação de prestar o serviço, constituindo-se uma variação patrimonial qualitativa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081155

Contabilidade Pública

No que se refere à realização das variações patrimoniais qualitativas e quantitativas e das receitas e despesas públicas sob o enfoque patrimonial, julgue o item a seguir em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Uma variação patrimonial aumentativa (VPA) é realizada quando há o recebimento efetivo de uma doação.

Uma variação patrimonial aumentativa (VPA) é realizada quando há o recebimento efetivo de uma doação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081154

Contabilidade Pública

Com base no disposto na Norma Brasileira de Contabilidade –

NBC TSP Estrutura Conceitual, acerca dos elementos que

compõem o patrimônio público, julgue o seguinte item.

A propriedade legal do recurso é uma característica essencial de um ativo. .

A propriedade legal do recurso é uma característica essencial de um ativo. .

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081153

Contabilidade Pública

Com base no disposto na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual, acerca dos elementos que compõem o patrimônio público, julgue o seguinte item.

Em se tratando de obrigações legais, a existência do poder soberano pode ser uma condição para concluir-se que uma obrigação do governo não satisfaz a definição de passivo.

Em se tratando de obrigações legais, a existência do poder soberano pode ser uma condição para concluir-se que uma obrigação do governo não satisfaz a definição de passivo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081152

Contabilidade Pública

Com base no disposto na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual, acerca dos elementos que compõem o patrimônio público, julgue o seguinte item.

Mesmo que não venha a gerar entrada líquida de caixa, a entidade pública pode alcançar seus objetivos por meio do potencial de serviços.

Mesmo que não venha a gerar entrada líquida de caixa, a entidade pública pode alcançar seus objetivos por meio do potencial de serviços.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

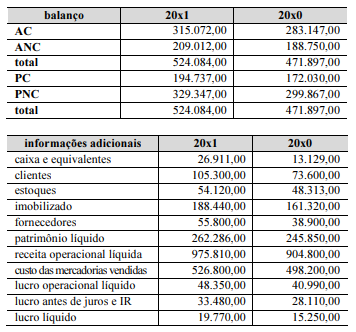

Q2081151

Análise de Balanços

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

O retorno sobre investimentos totais cresceu mais de 5% no período.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

O retorno sobre investimentos totais cresceu mais de 5% no período.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081150

Contabilidade Geral

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

Cresceu a presença dos capitais próprios no financiamento do giro da empresa.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

Cresceu a presença dos capitais próprios no financiamento do giro da empresa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081149

Contabilidade Geral

Os dados presentes nas tabelas a seguir foram extraídos

das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

A liquidez seca melhorou no período.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

A liquidez seca melhorou no período.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

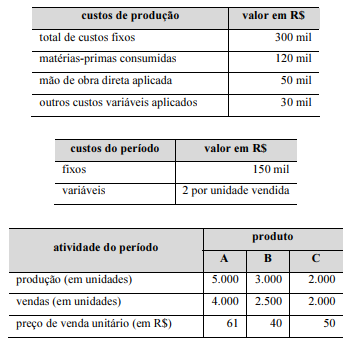

Q2081148

Contabilidade de Custos

Determinada empresa, que utiliza o sistema de custeio por absorção para fins societários e o custeio variável para fins gerenciais, apresentou os seguintes dados, apresentados pelas tabelas subsequentes, relativos ao seu processo produtivo no primeiro período de atividade.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida. • O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C. • Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida. • Não havia quaisquer estoques no início do período. • Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

O produto A apresentou um índice de margem de contribuição superior a 64%.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida. • O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C. • Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida. • Não havia quaisquer estoques no início do período. • Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

O produto A apresentou um índice de margem de contribuição superior a 64%.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081147

Contabilidade de Custos

Determinada empresa, que utiliza o sistema de custeio por absorção para fins societários e o custeio variável para fins gerenciais, apresentou os seguintes dados, apresentados pelas tabelas subsequentes, relativos ao seu processo produtivo no primeiro período de atividade.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida. • O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C. • Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida. • Não havia quaisquer estoques no início do período. • Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

O balanço deve apresentar um montante superior a R$ 70 mil como saldo final do estoque de produtos disponíveis para venda.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida. • O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C. • Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida. • Não havia quaisquer estoques no início do período. • Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

O balanço deve apresentar um montante superior a R$ 70 mil como saldo final do estoque de produtos disponíveis para venda.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081146

Contabilidade de Custos

Determinada empresa, que utiliza o sistema de custeio por

absorção para fins societários e o custeio variável para fins

gerenciais, apresentou os seguintes dados, apresentados pelas

tabelas subsequentes, relativos ao seu processo produtivo

no primeiro período de atividade.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida. • O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C. • Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida. • Não havia quaisquer estoques no início do período. • Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

Mantidas as proporções de vendas observadas no período e os respectivos preços, custos e despesas, bem como pressupondo a existência de capacidade ociosa de produção, para se atingir o ponto de equilíbrio contábil, devem ser vendidas mais de 15 mil unidades desses produtos.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida. • O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C. • Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida. • Não havia quaisquer estoques no início do período. • Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

Mantidas as proporções de vendas observadas no período e os respectivos preços, custos e despesas, bem como pressupondo a existência de capacidade ociosa de produção, para se atingir o ponto de equilíbrio contábil, devem ser vendidas mais de 15 mil unidades desses produtos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081145

Contabilidade Geral

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue o item subsequente.

O reconhecimento de ganhos ou perdas com instrumentos financeiros realiza-se apenas por ocasião dos balanços e das competências mensais, quando aplicável.

O reconhecimento de ganhos ou perdas com instrumentos financeiros realiza-se apenas por ocasião dos balanços e das competências mensais, quando aplicável.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081144

Contabilidade Geral

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue o item subsequente.

A informação do mercado principal, ou mais vantajoso, em que determinado ativo é negociado, se balcão, bolsa ou outro tipo, é irrelevante para fins de mensuração do valor justo desse ativo.

A informação do mercado principal, ou mais vantajoso, em que determinado ativo é negociado, se balcão, bolsa ou outro tipo, é irrelevante para fins de mensuração do valor justo desse ativo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081143

Contabilidade Geral

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue o item subsequente.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081142

Contabilidade Geral

No que se refere ao tratamento contábil de itens patrimoniais

ativos, julgue o item subsequente.

O custo para registro em estoque do produto colhido de ativos biológicos em uma empresa agrícola deve corresponder ao seu valor justo deduzido das despesas de venda.

O custo para registro em estoque do produto colhido de ativos biológicos em uma empresa agrícola deve corresponder ao seu valor justo deduzido das despesas de venda.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081141

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Havendo resultado de operações descontinuadas a reconhecer na demonstração do resultado do exercício, isso deve ser feito de forma detalhada, evidenciando os ganhos e as perdas envolvidas.

Havendo resultado de operações descontinuadas a reconhecer na demonstração do resultado do exercício, isso deve ser feito de forma detalhada, evidenciando os ganhos e as perdas envolvidas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081140

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081139

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Coluna própria na demonstração das mutações do patrimônio líquido poderá conter a demonstração do resultado abrangente, a qual também deverá ser apresentada em demonstrativo próprio.

Coluna própria na demonstração das mutações do patrimônio líquido poderá conter a demonstração do resultado abrangente, a qual também deverá ser apresentada em demonstrativo próprio.