Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

O indicador do fluxo de caixa por ação deve ser apresentado apenas ao final da demonstração dos fluxos de caixa.

Uma empresa do município de Alto Paraíso de Goiás, ao receber a visita de um consultor, apresentou suas finanças e seu orçamento, conforme determinado no termo de apresentação documental que lhe foi enviado antecipadamente. No comparativo das finanças definidas por pagamentos e recebimentos efetivos, com o orçamento estabelecido como parâmetro prévio de pagamentos e recebimentos, apareceu, na planilha do financeiro, o histórico “pago despesas com depreciação mensal” de R$ 3.790,00. O consultor financeiro opinou quanto a tal histórico.

Com base nesse caso hipotético, assinale a alternativa correta.

Ao analisar a movimentação mensal da conta Banco (conta-corrente) de uma empresa comercial, o contabilista se deparou com a seguinte situação: no livro diário contábil da empresa, os depósitos que saíram da conta Caixa e entraram na conta Banco (conta-corrente) e os saques na conta Banco para reforço da conta Caixa foram conciliados, comparando-se o livro diário com o extrato bancário. O que era débito no diário da empresa figurava como crédito no extrato bancário e o que era crédito no diário da empresa figurava como débito no extrato bancário.

Com base nessa situação hipotética, é correto afirmar que, dentro de uma análise contábil, o oposto se justificaria porque a contabilidade

Na emissão de sua nota fiscal (NF) de prestação de serviços no mês de maio do ano X0, uma clínica médica destacou o imposto sobre serviços para ser recolhido no mês seguinte. O valor em destaque foi de R$ 550,00.

Com base nesse caso hipotético, assinale a alternativa que apresenta o modo correto de se fazer a contabilização do imposto no ato da emissão da NF.

Uma empresa do ramo industrial, ao recolher seu imposto no âmbito municipal, o fez com 3 meses de atraso. O valor original do tributo era de R$ 2.700,00 e os encargos da dívida (juros e multa) por mora foram de R$ 305,00. Na data do vencimento, tal obrigação estava registrada como a recolher no passivo da empresa. O mês de referência do tributo era fevereiro do ano Y1, seu vencimento ocorreu em março e seu pagamento foi em junho, sempre no mesmo ano-calendário.

Com base nessa situação hipotética, assinale a alternativa

que apresenta o lançamento contábil correto no ato do

pagamento.

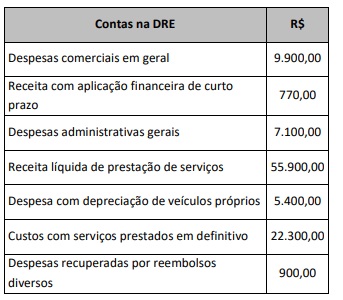

A DRE é composta por contas de resultado. Em 31 de dezembro de cada ano, por meio dessa peça contábil, é possível saber o lucro bruto, o lucro líquido e os detalhes de sua composição. As contas a seguir foram extraídas da DRE de uma pequena empresa prestadora de serviços automotivos.

Com base nesse caso hipotético, assinale a alternativa

correta.

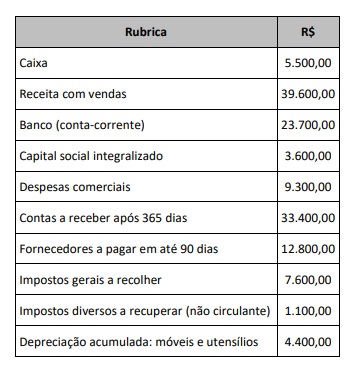

O balancete de verificação é uma peça contábil que permite fazer uma conferência dos saldos das contas patrimoniais e de resultado, antes do fechamento final do balanço patrimonial e da demonstração do resultado do exercício (DRE). Sendo assim, uma pequena loja comercial de alimentos preencheu a tabela a seguir para obter uma amostra das contas com saldo final em dezembro do ano anterior.

Com base nesse caso hipotético, assinale a alternativa

correta quanto às contas com saldo final de natureza

devedora.

Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Nesse sentido, assinale a alternativa que representa a contabilização do registro do crédito vencido a ser encaminhado para inscrição em dívida ativa no órgão de origem do crédito.

Despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que deva ocorrer o pagamento.

Com relação a esse tipo de despesa, assinale a alternativa incorreta.

De acordo com a Lei 4.320, de 17 de março de 1964, os créditos adicionais representam autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

Com relação aos créditos adicionais, analise as afirmativas a seguir.

I. Os créditos adicionais terão vigência no exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

II. Os créditos extraordinários serão abertos por decreto do Poder Legislativo, que deles dará imediato conhecimento ao Poder Executivo.

III. Os créditos suplementares, especiais e extraordinários serão autorizados por lei e abertos por decreto executivo.

Está(ão) correta(s) a(s) afirmativa(s)

Entre os demonstrativos fiscais, o Poder Executivo deverá publicar o Relatório Resumido da Execução Orçamentária (RREO).

Com relação a esse demonstrativo fiscal, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O RREO deve ser publicado até trinta dias após o encerramento de cada trimestre, e será elaborado pelo Poder Executivo da União, dos Estados, do Distrito Federal e dos Municípios.

( ) O RREO deverá ser assinado pelo Chefe do Poder Legislativo que estiver no exercício do mandato na data da publicação do relatório.

( ) O Demonstrativo dos Restos a Pagar por Poder e Órgão e o Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino fazem parte do RREO.

( ) A Lei Complementar nº 101, de 4 de maio de 2000, é a legislação que estabelece as normas para elaboração e publicação do RREO.

Assinale a sequência correta.

As características qualitativas são atributos que tornam a informação contábil útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

De acordo com o que preconiza a Norma Brasileira de Contabilidade (NBC TSP) – Estrutura Conceitual, assinale a alternativa incorreta.

I. O balanço social deve comportar informações sobre o emprego, remuneração, encargos sociais, condições de higiene e segurança, produtividade do pessoal, disfunções (como a rotatividade, o absenteísmo, os conflitos trabalhistas), relações trabalhistas etc. II. Na etapa técnica de implantação do balanço social, os objetivos sociais são tratados com igual força dos objetivos econômicos, afetando o processo de tomada de decisão da organização. III. O balanço social deve englobar informações sobre diversas categorias de stakeholders, como a Comunidade (envolvendo a sociedade, organizações não governamentais – ONGs e o impacto provocado pela organização), e o Governo (envolvendo autoridades públicas em geral).

Estão corretas as afirmativas