Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

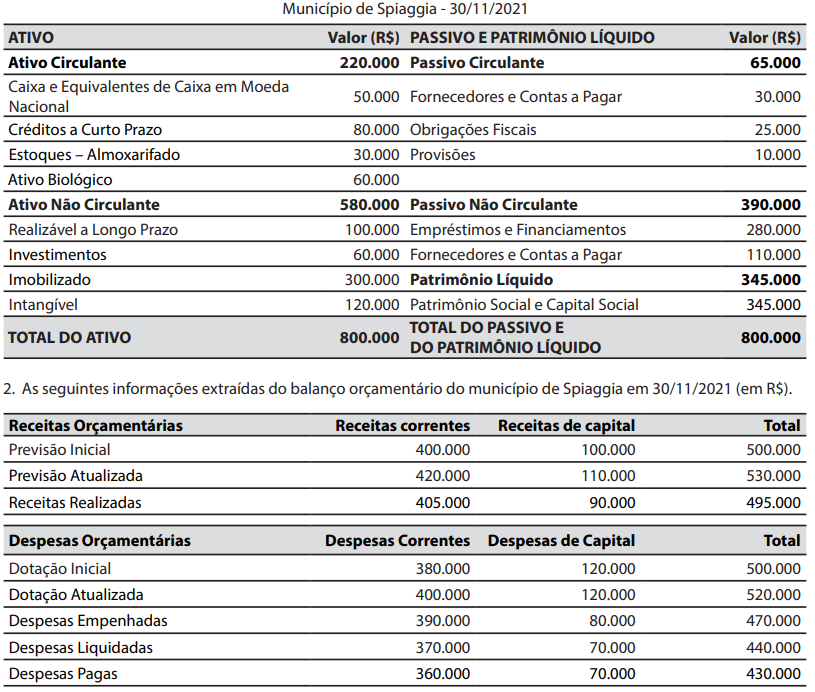

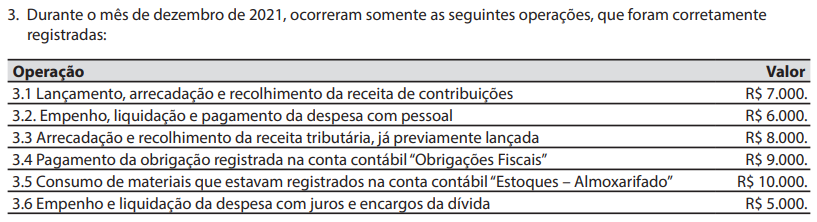

Para responder à questão, considere:

Para responder à questão, considere:

Para responder à questão, considere:

Para responder à questão, considere:

Para responder à questão, considere:

Em relação ao comparativo do cumprimento dos limites que consta no RGF relativo à despesa total com pessoal, em cada período de apuração e em cada ente da federação, a despesa total com pessoal não poderá exceder os percentuais da receita

Os procedimentos de auditoria utilizados pelo auditor para obter evidência de auditoria podem incluir:

Como o valor é relevante, o auditor apontou em seu relatório que:

O registro contábil que deve ser realizado, sob a ótica do plano de contas aplicado ao setor público, no momento do fato gerador do IPTU no dia 1º de janeiro, é:

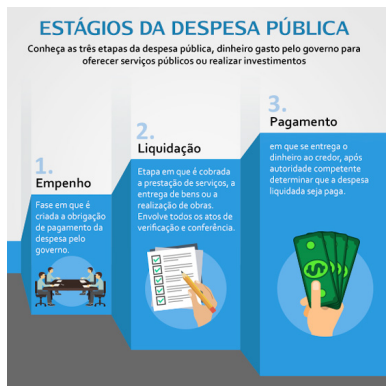

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

O município de Balneário Tonnarella firmou contrato administrativo com a companhia Violina (contratada), que teve como objeto a execução das atividades de monitoramento para a implantação do plano básico ambiental na obra de preenchimento artificial da praia central do município. No contrato administrativo constou cláusula que a contratada deveria prestar garantia de 5% do valor do contrato. Entre as opções de modalidades de garantia, a companhia Violina optou pela caução em dinheiro, que foi depositada na conta corrente bancária do município. Ao final da execução do contrato, a garantia foi restituída à contratada.

Nesse caso, ao efetuar a restituição (devolução) da caução em dinheiro à companhia Violina, o município de Balneário Tonnarella contabilmente registrou:

“Em nossa opinião, as demonstrações contábeis apresentam adequadamente, em todos os aspectos relevantes,… de acordo com a estrutura de relatório financeiro aplicável”.

Nesse caso, os auditores emitiram uma opinião

O acesso ao código-fonte de programas e de itens associados (como desenhos, especificações, planos de verificação e de validação) devem ser estritamente controlados, com a finalidade de prevenir a introdução de funcionalidade não autorizada e para evitar mudanças não intencionais.

Além disso, objetiva:

Durante os seus trabalhos em uma entidade, um auditor fez o registro dos procedimentos de auditoria que executou, das evidências de auditoria relevantes que obteve e as suas conclusões alcançadas.

Nesse caso, esses registros são:

Nesse caso, o auditor aplicou o procedimento: