Questões de Concurso

Foram encontradas 62.031 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. organograma II. documentos do planejamento III. relatos de visitas ou inspeções realizadas IV. fluxograma de procedimentos operacionais V. relatórios de auditoria de exercícios anteriores VI. solicitações de auditoria e as respectivas respostas

Assinale a opção que indica apenas os papéis de trabalho classificados como correntes.

Para fins de elaboração das demonstrações contábeis do referido período, foi estimado que há uma expectativa de não recebimento desses direitos no montante de R$ 30.000,00.

Sobre o reconhecimento contábil desse fato, a Cia ABC deve

- Lucro líquido do exercício no valor de R$ 300.000,00. - Distribuição de dividendos no valor de R$ 70.000,00. - Integralização de capital social no valor de R$ 140.000,00. - Acréscimo das reservas de lucro no valor de R$ 230.000,00.

Com base apenas nessas informações, o saldo do patrimônio líquido em 31 de dezembro de 20X2 é de, em R$,

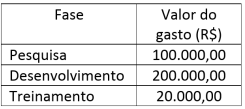

A Cia ABC gerou internamente um software com a intenção de vendê-lo após a conclusão do seu desenvolvimento.

Sabe-se que, em 20X1, foram gastos os seguintes valores em cada fase desse processo:

Conforme a NBC TG 04 (R4) - Ativo Intangível, pode

ser reconhecido com ativo intangível, em 20X1, o valor

de, em R$,

Com base na NBC TG 47 - Receita de Contrato com Cliente, a receita de vendas deve ser reconhecida

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Adotando-se o método das quotas constantes, o valor da depreciação acumulada desse imobilizado, em 31/12/2022, será de R$

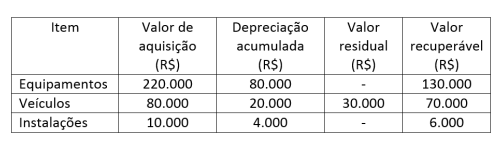

Têm-se as seguintes informações sobre o ativo imobilizado da Cia ABC em determinado período:

A esse respeito, preencha as lacunas do texto a seguir.

Com base nas informações da tabela e conforme a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, a Cia ABC deve reconhecer um (a) _________ por valor recuperável do ativo no valor de R$ _________.

A sequência que preenche corretamente as lacunas é

ELEMENTOS 1 - Ativo 2 - Passivo 3 - Controle 4 - Receitas 5 - Despesas 6 - Registros 7 - Patrimônio Líquido

DEFINIÇÕES / DESCRIÇÕES ( ) participação residual nos ativos da entidade após a dedução de todos os seus passivos. ( ) recurso econômico presente controlado pela entidade como resultado de eventos passados. ( ) aumentos nos ativos ou reduções nos passivos, que resultam em aumento no patrimônio líquido. ( ) reduções nos ativos ou aumentos nos passivos, que resultam em reduções no patrimônio líquido. ( ) obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

A associação correta é:

Conforme a NBC TG - Estrutura Conceitual para Relatório Financeiro, para as informações financeiras serem úteis elas devem ser ___________ e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem ___________, verificáveis, ___________ e compreensíveis.

A sequência que preenche corretamente as lacunas do texto é

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

A respeito da demonstração dos fluxos de caixa, é INCORRETO afirmar que