Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067143

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03 (R2) -

Demonstração dos Fluxos de Caixa, os fluxos de caixa agregados

advindos da obtenção e da perda de controle de controladas

devem ser apresentados separadamente e classificados,

respectivamente, nas atividades

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067142

Contabilidade Geral

Uma sociedade empresária deu início a obras para expansão de

seu escritório. Estima-se que a obra tenha dois anos de duração,

com início em 02/01/X0 e término em 31/12/X1.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067141

Contabilidade Geral

Em 01/01/X0, uma sociedade empresária adquiriu, por R$50.000,

ações de emissão própria para manter em tesouraria. Os custos

de transação incorridos na aquisição foram de R$5.000.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067140

Contabilidade Geral

No ano de X0, uma entidade iniciou o processo para captação de

recursos por intermédio da emissão de títulos patrimoniais,

incorrendo em custos de transação.

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067139

Contabilidade Geral

Em 01/01/X1, ao adquirir participação em uma sociedade

empresária, uma entidade reconheceu ágio, que foi justificado

por expectativa de rentabilidade futura (goodwill) de R$20.000.

A entidade realiza o teste de recuperabilidade de seus ativos

anualmente, de acordo com o Pronunciamento Técnico CPC 01

(R1) - Redução ao Valor Recuperável de Ativos.

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067138

Contabilidade Geral

Em 31/12/X0, a Cia X apresentava os seguintes elementos em seu

balanço patrimonial: Disponibilidades: R$5.000; Terreno:

R$50.000; Empréstimos a pagar: R$10.000; Capital Social:

R$45.000.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067137

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 18(R2)-

Investimento em Coligada, em Controlada e em Empreendimento

Controlado em Conjunto, coligada é a entidade sobre a qual o

investidor tem influência significativa.

A existência de influência significativa por investidor geralmente é evidenciada pelas seguintes formas, à exceção de uma.

Assinale-a.

A existência de influência significativa por investidor geralmente é evidenciada pelas seguintes formas, à exceção de uma.

Assinale-a.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067136

Contabilidade Geral

A Cia A produz navios e tem ciclo operacional de dezoito meses.

Já a Cia B produz móveis para encomenda e tem ciclo operacional

de dez meses.

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067135

Contabilidade Geral

Em 02/01/X0, um estabelecimento comercial adquiriu para

revenda 100 unidades de um produto a R$50,00 cada. Como a

compra foi feita à vista, o estabelecimento recebeu um desconto

e pagou R$4.800.

Assinale a opção que indica a contabilização da compra no balanço patrimonial da loja em 02/01/X0, sem considerar a saída de caixa.

Assinale a opção que indica a contabilização da compra no balanço patrimonial da loja em 02/01/X0, sem considerar a saída de caixa.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067134

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária tinha a receber de seus

clientes R$100.000 em até cinco meses. A inadimplência era

estimada em 4%.

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067133

Contabilidade Geral

Uma sociedade empresária mantinha internamente uma conta

bancária de livre movimentação especial para pagamentos

específicos relacionados à distribuição de dividendos aos

acionistas. Em 31/01/X0 o saldo da conta era de R$30.000.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066753

Auditoria

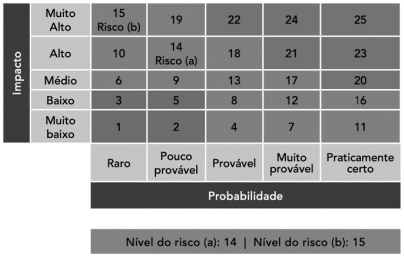

O Ministério da Saúde está definindo o nível do risco ao medir o

potencial de comprometimento do objetivo de um programa de

vacinação federal. Como as vacinas são produzidas

nacionalmente em uma autarquia pública, é pouco provável que

ocorra atraso na entrega das vacinas no prazo, dado o histórico

deste fornecedor.

Por outro lado, a equipe avaliou o atraso nas entregas em função de problemas logísticos. O impacto foi considerado médio já que instâncias municipais, em cidades do interior, podem comprometer razoavelmente o alcance do objetivo de vacinação nessas regiões, mas não no país todo. Para tal classificação, a equipe utilizou a seguinte matriz:

Fonte: Matriz de impacto x probabilidade da Seplan. TCU – Manual de Gestão de Riscos (2018, p. 23).

Com base na matriz probabilidade versus impacto, o nível de risco do referido programa é

Por outro lado, a equipe avaliou o atraso nas entregas em função de problemas logísticos. O impacto foi considerado médio já que instâncias municipais, em cidades do interior, podem comprometer razoavelmente o alcance do objetivo de vacinação nessas regiões, mas não no país todo. Para tal classificação, a equipe utilizou a seguinte matriz:

Fonte: Matriz de impacto x probabilidade da Seplan. TCU – Manual de Gestão de Riscos (2018, p. 23).

Com base na matriz probabilidade versus impacto, o nível de risco do referido programa é

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066734

Análise de Balanços

Indicadores de desempenho permitem comparar e investigar as

relações entre as diferentes partes das informações financeiras.

Relacione os indicadores financeiros tradicionalmente usados com suas respectivas definições.

1. Índice de Liquidez Seca 2. Índice de Endividamento Total 3. Margem Líquida 4. Valor de mercado

( ) preço por ação da empresa multiplicado pelo número de ações em circulação. ( ) considera todas as dívidas de todos os vencimentos e credores. ( ) razão do lucro líquido sobre vendas. ( ) índice de liquidez corrente, mas o estoque é omitido.

Assinale a opção que indica a relação correta, na ordem apresentada.

Relacione os indicadores financeiros tradicionalmente usados com suas respectivas definições.

1. Índice de Liquidez Seca 2. Índice de Endividamento Total 3. Margem Líquida 4. Valor de mercado

( ) preço por ação da empresa multiplicado pelo número de ações em circulação. ( ) considera todas as dívidas de todos os vencimentos e credores. ( ) razão do lucro líquido sobre vendas. ( ) índice de liquidez corrente, mas o estoque é omitido.

Assinale a opção que indica a relação correta, na ordem apresentada.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066730

Contabilidade Geral

O balanço patrimonial é uma representação do valor contábil de

uma organização em uma data específica. Ele tem dois lados: no

lado esquerdo, estão os ativos; no lado direito, os passivos e o

capital dos acionistas. O balanço patrimonial declara o que a

organização possui e como ela é financiada. A definição contábil

que fundamenta e descreve o balanço patrimonial é a seguinte:

Ativos = Passivos + Patrimônio líquido dos acionistas

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Provas:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Contador

|

FEPESE - 2022 - CINCATARINA - Analista Técnico III |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Nutricionista |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV -Farmacêutico |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Enfermeiro |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Advogado |

Q2066449

Auditoria

É qualquer fato significativo, digno de relato pelo auditor e que consta no relatório, constituído por quatro atributos essenciais: situação encontrada (ou condição, o que é), critério (o que deveria ser), causa (razão do desvio em relação ao critério) e efeito (consequência da situação encontrada). Decorre da comparação da situação encontrada com o critério e deve ser devidamente comprovado por evidências. Pode ser negativo, quando revela impropriedade ou irregularidade, ou positivo, quando aponta boas práticas de gestão.

O conceito acima é referente ao(à):

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Provas:

FEPESE - 2022 - CINCATARINA - Analista Técnico III

|

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Nutricionista |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV -Farmacêutico |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Enfermeiro |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Advogado |

Q2066448

Auditoria

Analise o texto abaixo:

Auditores internos precisam ser críveis para que possam ser incríveis.

Como um jovem auditor interno, nada era mais frustrante para mim do que apresentar um bom relatório de auditoria interna ou uma nova ideia para um cliente de auditoria (ou “auditado”, como eram chamados), apenas para serem recebidos com ceticismo e negatividade. Eu sabia que minha mensagem era importante, mas, às vezes, era desafiador superar a desconfiança e o medo que se materializavam pelo simples fato de a recomendação ter vindo de um auditor interno.

Olhando para trás, para aquelas primeiras auditorias internas, agora percebo que algumas dessas falhas de comunicação poderiam ter sido evitadas. A conclusão veio lentamente para mim: eu não entendia completamente por que algumas vezes eu tinha dificuldade de “vender” as recomendações até uma reunião de encerramento particularmente frustrante. Quase todas as recomendações que compartilhei pareciam desencadear ceticismo do cliente – até o momento em que um auditor mais experiente entrou na conversa. Meu colega repassou diversas recomendações que eu havia apresentado minutos antes e, de repente, as recomendações pareciam completamente razoáveis para nosso cliente.

Por que as recomendações foram mais persuasivas quando foram entregues por outra pessoa? Acredito que a diferença foi que o auditor sênior construiu uma relação de trabalho sólida com o cliente e estabeleceu firmemente sua credibilidade. Acredito que todos temos potencial para sermos incríveis. Mas, primeiro, temos que ser críveis.

Mesmo quando uma auditoria interna excelente foi concluída e as recomendações de auditoria interna são sólidas, muitas vezes, é difícil para os auditores internos mais jovens ou mais novos alavancarem a credibilidade. A boa notícia é que a credibilidade é um atributo no qual você pode ativamente trabalhar para melhorar.

Fonte: https://iiabrasil.org.br//noticia/auditores-internos-precisam-ser-criveis-para-que-possam-ser-incriveis - com adaptações

Escrito por Richard Chambers, em 23 de maio de 2022

A respeito do texto acima e com base nas técnicas de elaboração de relatórios de auditoria, é correto afirmar que um relatório de auditoria deve:

Auditores internos precisam ser críveis para que possam ser incríveis.

Como um jovem auditor interno, nada era mais frustrante para mim do que apresentar um bom relatório de auditoria interna ou uma nova ideia para um cliente de auditoria (ou “auditado”, como eram chamados), apenas para serem recebidos com ceticismo e negatividade. Eu sabia que minha mensagem era importante, mas, às vezes, era desafiador superar a desconfiança e o medo que se materializavam pelo simples fato de a recomendação ter vindo de um auditor interno.

Olhando para trás, para aquelas primeiras auditorias internas, agora percebo que algumas dessas falhas de comunicação poderiam ter sido evitadas. A conclusão veio lentamente para mim: eu não entendia completamente por que algumas vezes eu tinha dificuldade de “vender” as recomendações até uma reunião de encerramento particularmente frustrante. Quase todas as recomendações que compartilhei pareciam desencadear ceticismo do cliente – até o momento em que um auditor mais experiente entrou na conversa. Meu colega repassou diversas recomendações que eu havia apresentado minutos antes e, de repente, as recomendações pareciam completamente razoáveis para nosso cliente.

Por que as recomendações foram mais persuasivas quando foram entregues por outra pessoa? Acredito que a diferença foi que o auditor sênior construiu uma relação de trabalho sólida com o cliente e estabeleceu firmemente sua credibilidade. Acredito que todos temos potencial para sermos incríveis. Mas, primeiro, temos que ser críveis.

Mesmo quando uma auditoria interna excelente foi concluída e as recomendações de auditoria interna são sólidas, muitas vezes, é difícil para os auditores internos mais jovens ou mais novos alavancarem a credibilidade. A boa notícia é que a credibilidade é um atributo no qual você pode ativamente trabalhar para melhorar.

Fonte: https://iiabrasil.org.br//noticia/auditores-internos-precisam-ser-criveis-para-que-possam-ser-incriveis - com adaptações

Escrito por Richard Chambers, em 23 de maio de 2022

A respeito do texto acima e com base nas técnicas de elaboração de relatórios de auditoria, é correto afirmar que um relatório de auditoria deve:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

Q2066422

Auditoria

Na análise das operações realizadas na Secretaria

de Cultura do município, um controlador interno identificou as seguintes situações:

1. Um servidor público inexperiente, que trabalha na área contábil, calculou o valor da contribuição previdenciária patronal com um valor maior do que o devido. 2. Dois servidores públicos que ocupavam cargos comissionados, que já haviam sido exonerados, ainda constavam na listagem de pagamentos de salários da secretaria. Os pagamentos dos salários relativos a esses servidores públicos já exonerados eram depositados em contas bancárias do diretor e do gerente de pessoal da Secretaria de Cultura do município. 3. O contador calculou e deduziu do resultado patrimonial do exercício o valor da depreciação incidente sobre obras de arte, que são bens que não perdem valor ao longo do tempo. 4. Os valores recebidos pela Secretaria de Cultura com a cobrança de ingressos para a entrada no museu municipal foram registrados como receita tributária.

Nesses casos, as operações identificadas pelo controlador interno caracterizam-se, sequencialmente, como:

1. Um servidor público inexperiente, que trabalha na área contábil, calculou o valor da contribuição previdenciária patronal com um valor maior do que o devido. 2. Dois servidores públicos que ocupavam cargos comissionados, que já haviam sido exonerados, ainda constavam na listagem de pagamentos de salários da secretaria. Os pagamentos dos salários relativos a esses servidores públicos já exonerados eram depositados em contas bancárias do diretor e do gerente de pessoal da Secretaria de Cultura do município. 3. O contador calculou e deduziu do resultado patrimonial do exercício o valor da depreciação incidente sobre obras de arte, que são bens que não perdem valor ao longo do tempo. 4. Os valores recebidos pela Secretaria de Cultura com a cobrança de ingressos para a entrada no museu municipal foram registrados como receita tributária.

Nesses casos, as operações identificadas pelo controlador interno caracterizam-se, sequencialmente, como:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

Q2066421

Auditoria

Uma das características do auditor é o ceticismo

profissional. Durante os seus trabalhos, o auditor

aplica procedimentos para obter evidências de auditoria apropriada e suficientes que lhe possibilitem obter

conclusões razoáveis para fundamentar a sua opinião.

Os registros dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e as conclusões alcançadas pelo auditor estão:

Os registros dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e as conclusões alcançadas pelo auditor estão:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

Q2066420

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, a entrega de

numerário a servidor, sempre precedida de empenho

na dotação própria para o fim de realizar despesas,

que não possam subordinar-se ao processo normal de

aplicação, é a definição de:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

Q2066419

Auditoria

Considere a seguinte situação hipotética:

Um auditor externo foi contratado pelo município de

Hortênsia para realizar exames e emitir parecer sobre

as contratações realizadas com dispensa de licitação,

no ano de 2021, pela empresa pública municipal de

coleta de lixo. Porém, durante a realização dos trabalhos, o auditor não conseguiu aplicar os procedimentos de auditoria e obter evidências para emitir sua

opinião, pois não lhe foi disponibilizada a documentação dos processos de dispensa de licitação. O auditor

informou ao contratante que não foi possível obter evidência de auditoria apropriada e suficiente para fundamentar sua opinião sobre as aquisições realizadas

com dispensa de licitação e que os possíveis efeitos de

distorções não detectadas impactam com relevância e

de forma generalizada as demonstrações contábeis da

empresa pública municipal de coleta de lixo.

Nesse caso, o auditor deve emitir um relatório com opinião modificada do tipo:

Nesse caso, o auditor deve emitir um relatório com opinião modificada do tipo: