Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Exemplos de assuntos que o auditor pode considerar ao determinar se a deficiência ou a combinação de deficiências de controle interno constitui deficiência significativa incluem:

1. A probabilidade de as deficiências levarem a distorção relevante nas demonstrações contábeis no futuro. 2. A existência de períodos de sazonalidade com redução de receita e a dificuldade de redução de custos e despesas. 3. A permanência de gestores em mais de uma função por longos períodos e a dificuldade de especialização. 4. A subjetividade e a complexidade da determinação de valores estimados, como estimativas contábeis a valor de mercado.

Assinale a alternativa que indica todas as afirmativas corretas.

Nesse caso, o controlador interno realizou o procedimento de auditoria conhecido como:

1. O empenho e liquidação da despesa com serviço de consultoria, no valor de R$ 5.000. 2. O reconhecimento da depreciação de veículos, no valor R$ 20.000. 3. O ingresso de recursos referentes às multas de trânsito, no valor de 15.000. 4. O ingresso de recursos referentes a uma caução de licitação, no valor de R$ 10.000.

Depois de realizados os ajustes, com o registro contábil correto das quatro operações, o valor do resultado orçamentário superavitário do exercício de 2021 foi de:

Como o valor é relevante, o auditor deve apontar em seu relatório que:

O auditor consegue segurança razoável mediante a obtenção de evidência de auditoria suficiente e apropriada para:

Nesse caso, é correto afirmar que o valor total:

Nesse caso, o controlador interno pode obter a informação consultando:

Nesse caso, o município deve informar um passivo contingente no:

I. A atividade está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. II. Deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. III. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

Está(ão) CORRETO(S):

I. Auxiliar o Auditor a dedicar atenção apropriada às áreas importantes da auditoria. II. Auxiliar o Auditor a organizar adequadamente o trabalho de auditoria, para que seja realizado de forma eficaz e eficiente. III. Prejudicar a direção e a supervisão dos membros da equipe de trabalho, impedindo a revisão do seu trabalho.

Está(ão) CORRETO(S):

I. As técnicas de Auditoria Externa são desenvolvidas, primeiramente, com a preocupação de erros que, cumulativa ou individualmente, incidem interpretações erradas sobre as demonstrações contábeis. Em segundo lugar, deve ser analisado o controle interno da instituição, caso exista. II. O Auditor Externo, para assumir responsabilidade por uma auditoria, deve ter conhecimento da atividade da entidade auditada, de forma suficiente, para que lhe seja possível identificar e compreender as transações realizadas pela mesma e as práticas contábeis aplicadas, que possam ter efeitos relevantes sobre a posição patrimonial e financeira da entidade. III. O Auditor Externo geralmente executa o serviço em duas fases: a preliminar e a final.

Está(ão) CORRETO(S):

I. O objetivo principal dos governos e da maioria das entidades do setor público é prestar os serviços necessários para a sociedade. Consequentemente, o desempenho dos governos e da maioria das entidades do setor público não está total ou adequadamente refletido em qualquer medida de resultados financeiros. II. Alguns recursos para dar suporte às atividades das entidades do setor público podem ser recebidos de doadores, credores por empréstimos ou como resultado de transações com contraprestação. Entretanto, os recursos se originam, predominantemente, de transações sem contraprestação advindas dos contribuintes e de outros, de acordo com as expectativas refletidas no orçamento aprovado. III. O governo elabora, aprova e divulga o orçamento anual. O orçamento fornece informação financeira aos interessados sobre os planos operacionais da entidade para o período futuro, as suas necessidades de capital e, frequentemente, os seus objetivos e as suas expectativas em relação à prestação de serviços.

Está(ão) CORRETO(S):

I. A contabilidade engloba basicamente duas classes de contas: Contas do Balanço Patrimonial: Ativo, Passivo e Patrimônio Líquido e Contas da Demonstração de Resultado: Receita e Despesa. II. É correto afirmar que toda receita aumenta o lucro e que todo lucro não distribuído reduz o Patrimônio Líquido. III. Regime de competência ou princípio de competência de exercícios declina que a receita de um período é aquela ganha (gerada) nesse período, independentemente se foi ou não recebida dentro deste período.

Está(ão) CORRETO(S):

I. À luz da lei nº 13.105, de 2015, é dever das partes expor os fatos em juízo conforme a verdade. II. À luz da lei nº 13.105, de 2015, para postular em juízo é necessário ter interesse e legitimidade. III. A cooperação jurídica internacional é proibida de observar a publicidade processual em todos os seus atos.

Marque a alternativa CORRETA:

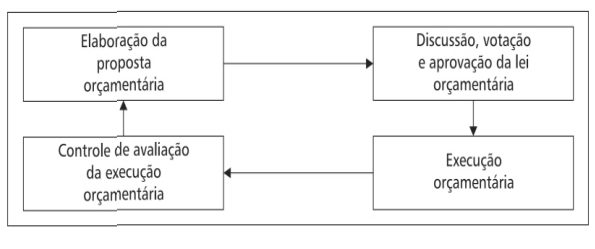

A figura apresentada retrata o processo orçamentário, considerando a etapa de elaboração da Proposta de Lei Orçamentária Anual (PLOA) no Brasil.

De acordo com a Lei nº 4.320/1964, a competência dessa

elaboração é do

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

Os créditos suplementares são os destinados à inclusão

de novas dotações, não previstas em seu estado original,

na LOA. Sua vigência está adstrita ao exercício da

abertura e elas necessitam de indicação de fonte de

recursos.

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

O auditor deve preparar papéis de trabalho que sejam

suficientes para permitir que um auditor experiente,

sem nenhum envolvimento anterior com a auditoria,

entenda a natureza, a época e a extensão dos

procedimentos de auditoria executados.

De acordo com os normativos aplicáveis, julgue o item acerca da disciplina de auditoria.

De acordo com a NBC TI 01 – Da Auditoria Interna,

apesar de não ser o objetivo principal da auditoria

interna, a detecção de erros e fraudes no decorrer dos

trabalhos deve ser comunicada, de maneira escrita e

reservada, à administração da entidade.