Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057692

Contabilidade Pública

Os Créditos Adicionais classificam-se em Especiais, Extraordinários e Suplementares,

segundo sua destinação e conforme definido na Lei nº 4.320/1964. Sobre eles, analise as assertivas

abaixo:

I. Especiais são os que se destinam a reforçar dotação orçamentária. II. Extraordinários são aqueles que visam o atendimento de despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. III. Suplementares são os reservados a despesas que não tenham tido dotação orçamentária específica.

Quais estão corretas?

I. Especiais são os que se destinam a reforçar dotação orçamentária. II. Extraordinários são aqueles que visam o atendimento de despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. III. Suplementares são os reservados a despesas que não tenham tido dotação orçamentária específica.

Quais estão corretas?

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057690

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, o resultado

patrimonial do período é apurado na ________________________ pelo confronto entre as variações

patrimoniais quantitativas ______________. O valor apurado passa a compor o saldo patrimonial do

Balanço Patrimonial (BP) do exercício.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057689

Contabilidade Pública

De acordo com as normas aplicadas à contabilidade pública, quanto à classificação

da despesa para fins orçamentários, como se classificam aquelas que não contribuem, diretamente,

para a formação ou aquisição de um bem de capital?

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057688

Contabilidade Pública

Visando atender a todas as demandas de informações da execução orçamentária,

dispõe o art. 35 da Lei nº 4.320/1964 que pertencem ao exercício financeiro as:

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057687

Análise de Balanços

A empresa Alfa atinge seu ponto de equilíbrio contábil nos meses em que vende 100

unidades de seu produto ao preço de R$ 20,00 cada. Se os seus custos variáveis correspondem a

R$ 15,00 a unidade, qual o montante de seus custos fixos mensais?

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057686

Contabilidade Geral

Qual dos Princípios de Contabilidade impõe a premissa de que a entidade continuará

em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio

devem levar em conta esta circunstância?

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057685

Contabilidade Geral

Analisando uma Demonstração do Resultado do Exercício, verifica-se que as deduções

da receita bruta correspondem a um quinto dela. O custo das mercadorias vendidas é igual ao dobro

das despesas operacionais, ou 60% da Receita Líquida. Considerando que a Receita Bruta foi de

R$ 3.000,00, qual o valor do Lucro Bruto?

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

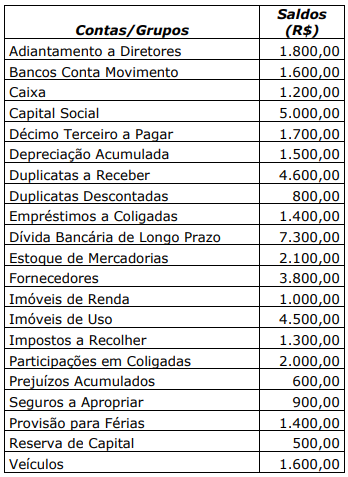

Q2057684

Análise de Balanços

Texto associado

Para responder à questão, considere a tabela a seguir. Vale lembrar

a existência de contas retificadoras entre as relacionadas e que o somatório das contas com

saldo credor é igual ao das contas com saldo devedor, já que se referem a um hipotético

balanço patrimonial, a ser estruturado nos moldes da legislação vigente.

Uma vez estruturado o balanço patrimonial, qual o índice de liquidez corrente?

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057683

Contabilidade Geral

Texto associado

Para responder à questão, considere a tabela a seguir. Vale lembrar

a existência de contas retificadoras entre as relacionadas e que o somatório das contas com

saldo credor é igual ao das contas com saldo devedor, já que se referem a um hipotético

balanço patrimonial, a ser estruturado nos moldes da legislação vigente.

O Capital Circulante Líquido é igual a:

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057682

Contabilidade Geral

Texto associado

Para responder à questão, considere a tabela a seguir. Vale lembrar

a existência de contas retificadoras entre as relacionadas e que o somatório das contas com

saldo credor é igual ao das contas com saldo devedor, já que se referem a um hipotético

balanço patrimonial, a ser estruturado nos moldes da legislação vigente.

Os montantes do Passivo não Circulante e do Patrimônio Líquido são,

respectivamente:

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Gerente de Projetos |

Q2057182

Auditoria

O Sistema de Controle Interno Municipal compreende o

conjunto de normas, regras, princípios, planos, métodos e

procedimentos que, coordena - dos entre si, têm por

objetivo efetivar a avaliação da gestão pública e o

acompanhamento dos programas e políticas públicas. O

sistema de controle interno compreende cinco

componentes interrelacionados. O desenvolvimento de

resposta é uma ação do seguinte componente:

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057171

Contabilidade Pública

Assinale a alternativa que não se refere às Demonstrações

Contábeis Aplicadas ao Setor Público.

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057170

Contabilidade Pública

Assinale a alternativa que não se refere à renúncia da

receita.

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057169

Contabilidade Pública

Assinale a alternativa que se refere às inversões

financeiras.

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057168

Contabilidade Pública

O princípio orçamentário que determina que a Lei

Orçamentária Anual de cada ente federado deverá conter

todas as receitas e despesas de todos os poderes, órgãos,

entidades, fundos e fundações instituídas e mantidas pelo

Poder Público é chamado de:

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057167

Contabilidade Pública

Nos termos da Administração Pública Federal, a entidade

dotada de personalidade jurídica de direito privado, com

patrimônio próprio e capital exclusivo da União, criada por

lei para a exploração de atividade econômica que o

Governo seja levado a exercer por força de contingência

ou de conveniência administrativa podendo revestir-se de

qualquer das formas admitidas em direito, é chamada de:

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057166

Contabilidade Pública

Assinale a alternativa INCORRETA sobre créditos

adicionais.

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057165

Contabilidade Pública

O orçamento é um importante instrumento de

planejamento de qualquer entidade, seja pública ou

privada, e representa o fluxo previsto de ingressos e de

aplicações de recursos em determinado período. Assinale a

alternativa que não se refere a uma receita da Lei de

Orçamentos.

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057164

Contabilidade Pública

A característica qualitativa da informação contábil que

consiste em ajudar a assegurar aos usuários que a

informação contida nas demonstrações contábeis

representa fielmente os fenômenos econômicos ou de

outra natureza que se propõe a representar é chamada de:

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057163

Contabilidade Pública

Assinale a alternativa que se refere ao objetivo das

demonstrações contábeis das entidades do Setor Público.