Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033726

Auditoria

Um auditor sempre deve estar ciente de que o resultado de seu trabalho pode ser influenciado pelos riscos de auditoria. A

avaliação dos riscos baseia-se em procedimentos de auditoria para a obtenção de informações necessárias para essa finalidade, e nas evidências obtidas ao longo de toda a auditoria, podendo envolver, por exemplo, classes de transações, saldos

contábeis ou divulgações significativas que não de saldos contábeis. Nesse sentido, nos termos da NBC TA 200 (R1),

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033725

Auditoria Governamental

A Resolução CFC NBC TSP Estrutura Conceitual especifica que a forma na qual a informação está organizada no Relatório

Contábil de Propósito Geral das Entidades do Setor Público (RCPGs ) pode afetar a sua interpretação por parte dos usuários.

Um auditor se deparou com duas situações: a primeira informação estava evidenciada em um lugar, mas baseada na informação relatada em outro local nos RCPGs; e a segunda informação estava relatada em locais diferentes, mas que contribuíam

para o mesmo fim. Esses dois casos retratam, respectivamente, os relacionamentos de informação de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033724

Auditoria Governamental

Um auditor recebeu orientação para fazer a mensuração de ativos e passivos nas demonstrações contábeis de determinada

entidade para selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a

capacidade financeira da entidade de forma que seja útil para a prestação de contas e responsabilização (accountability) e

tomada de decisão.

Considerando o que estabelece a Resolução CFC NBC TSP Estrutura Conceitual,

Considerando o que estabelece a Resolução CFC NBC TSP Estrutura Conceitual,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033723

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Um auditor, na fase de planejamento dos trabalhos, com base nas características da população relevante para a auditoria, definiu sua amostragem nos seguintes parâmetros:

− contratos mediante competição entre fornecedores: 20%

− contratos diretos, sem competição entre fornecedores: 40%

− parcerias: 25%

− gratuidades: 40%

Após, estabeleceu um valor monetário para obter um nível apropriado de segurança de que esse valor não fosse excedido pela

distorção real da população:

− contratos mediante competição entre fornecedores: R$ 300.000,00

− contratos diretos, sem competição entre fornecedores: R$ 500.000,00

− parcerias: R$ 200.000,00

− gratuidades: R$ 100.000,00

O estabelecimento de certos limites na condução dos trabalhos de auditoria pelo próprio auditor, no contexto do caso citado, nos

termos regulados pela NBC TA 200 (R1),

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033722

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Um auditor, na fase de planejamento dos trabalhos, com base nas características da população relevante para a auditoria, definiu sua amostragem nos seguintes parâmetros:

− contratos mediante competição entre fornecedores: 20%

− contratos diretos, sem competição entre fornecedores: 40%

− parcerias: 25%

− gratuidades: 40%

Após, estabeleceu um valor monetário para obter um nível apropriado de segurança de que esse valor não fosse excedido pela

distorção real da população:

− contratos mediante competição entre fornecedores: R$ 300.000,00

− contratos diretos, sem competição entre fornecedores: R$ 500.000,00

− parcerias: R$ 200.000,00

− gratuidades: R$ 100.000,00

Esse procedimento de auditoria de definição de um limite monetário realizado pelo auditor pode ser considerado, conforme

disposto na NBC TA 530,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033721

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Durante os trabalhos de auditoria, um auditor enfatizou à administração da entidade auditada a importância e relevância da

fidedignidade das informações referentes às demonstrações contábeis.

Elaborou uma requisição ao Departamento Contábil, indicando todos os documentos necessários à realização da auditoria e

estabelecendo o prazo de entrega em vinte e quatro horas.

Todavia, no dia seguinte, ao reiniciar os trabalhos, verificou que a entidade entregou apenas demonstrações contábeis menos

detalhadas que as informações completas.

O auditor solicitou a presença de seu supervisor que, após analisar a documentação, concluiu que ela poderia ser aceita, pois

se tratava de documentação condensada.

Considerando essa orientação, o auditor dedicou especial atenção à classificação e qualificação dos ativos e passivos da

entidade auditada. Sua suspeita decorria da possibilidade de haver registros contábeis decorrentes de erros ou até mesmo de

fraudes.

Estabeleceu uma linha de comunicação com a administração, com objetivo principal de buscar esclarecimentos a respeito

desses registros.

Ao final dos trabalhos ocorreram dois fatos importantes:

− Algumas distorções relevantes das demonstrações contábeis, a seguir relacionadas, não foram detectadas pelo auditor:

- aquisição de material de escritório sem registro de entrada no almoxarifado.

- saldo físico do almoxarifado divergente do saldo contábil.

- saídas de material de escritório do estoque em duplicidade.

- itens do almoxarifado sem movimentação há mais de 12 meses, mesmo tendo havido aquisições no período.

− Parte das evidências de auditoria que deram suporte ao relatório foram fundamentadas na ausência de informações em

razão da recusa da administração em fornecer o solicitado.

Nos termos da NBC TA 200 (R1), o fato de o relatório conter evidências fundamentadas na ausência de informações está

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033720

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Durante os trabalhos de auditoria, um auditor enfatizou à administração da entidade auditada a importância e relevância da

fidedignidade das informações referentes às demonstrações contábeis.

Elaborou uma requisição ao Departamento Contábil, indicando todos os documentos necessários à realização da auditoria e

estabelecendo o prazo de entrega em vinte e quatro horas.

Todavia, no dia seguinte, ao reiniciar os trabalhos, verificou que a entidade entregou apenas demonstrações contábeis menos

detalhadas que as informações completas.

O auditor solicitou a presença de seu supervisor que, após analisar a documentação, concluiu que ela poderia ser aceita, pois

se tratava de documentação condensada.

Considerando essa orientação, o auditor dedicou especial atenção à classificação e qualificação dos ativos e passivos da

entidade auditada. Sua suspeita decorria da possibilidade de haver registros contábeis decorrentes de erros ou até mesmo de

fraudes.

Estabeleceu uma linha de comunicação com a administração, com objetivo principal de buscar esclarecimentos a respeito

desses registros.

Ao final dos trabalhos ocorreram dois fatos importantes:

− Algumas distorções relevantes das demonstrações contábeis, a seguir relacionadas, não foram detectadas pelo auditor:

- aquisição de material de escritório sem registro de entrada no almoxarifado.

- saldo físico do almoxarifado divergente do saldo contábil.

- saídas de material de escritório do estoque em duplicidade.

- itens do almoxarifado sem movimentação há mais de 12 meses, mesmo tendo havido aquisições no período.

− Parte das evidências de auditoria que deram suporte ao relatório foram fundamentadas na ausência de informações em

razão da recusa da administração em fornecer o solicitado.

Em relação às distorções relevantes não detectadas, conforme estabelece a NBC TA 200 (R1), esse resultado poderia ter sido

evitado se o auditor estivesse atento às

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033719

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Durante os trabalhos de auditoria, um auditor enfatizou à administração da entidade auditada a importância e relevância da

fidedignidade das informações referentes às demonstrações contábeis.

Elaborou uma requisição ao Departamento Contábil, indicando todos os documentos necessários à realização da auditoria e

estabelecendo o prazo de entrega em vinte e quatro horas.

Todavia, no dia seguinte, ao reiniciar os trabalhos, verificou que a entidade entregou apenas demonstrações contábeis menos

detalhadas que as informações completas.

O auditor solicitou a presença de seu supervisor que, após analisar a documentação, concluiu que ela poderia ser aceita, pois

se tratava de documentação condensada.

Considerando essa orientação, o auditor dedicou especial atenção à classificação e qualificação dos ativos e passivos da

entidade auditada. Sua suspeita decorria da possibilidade de haver registros contábeis decorrentes de erros ou até mesmo de

fraudes.

Estabeleceu uma linha de comunicação com a administração, com objetivo principal de buscar esclarecimentos a respeito

desses registros.

Ao final dos trabalhos ocorreram dois fatos importantes:

− Algumas distorções relevantes das demonstrações contábeis, a seguir relacionadas, não foram detectadas pelo auditor:

- aquisição de material de escritório sem registro de entrada no almoxarifado.

- saldo físico do almoxarifado divergente do saldo contábil.

- saídas de material de escritório do estoque em duplicidade.

- itens do almoxarifado sem movimentação há mais de 12 meses, mesmo tendo havido aquisições no período.

− Parte das evidências de auditoria que deram suporte ao relatório foram fundamentadas na ausência de informações em

razão da recusa da administração em fornecer o solicitado.

Nos termos da NBC TA 810, a conclusão do supervisor pode ser considerada

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033676

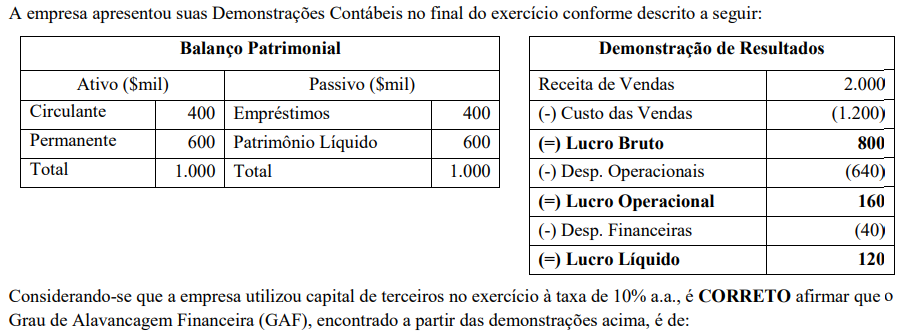

Contabilidade Geral

Empresa A, estabelecida em Recife/PE, prestadora de serviços, sendo contribuinte do ISSQN de competência municipal e não

contribuinte do ICMS, resolve modernizar seu escritório, comprando da Empresa B, estabelecida em São Paulo/SP, capital, diversos computadores de última geração, incorporando-os em seu ativo imobilizado, pois serão utilizados exclusivamente para a

atividade-fim de prestação de serviços da empresa A.

Nesta operação interestadual de compra e venda, duas exigências de ICMS estão envolvidas: uma pela saída dos computadores à alíquota interestadual (AI) da Empresa B paulista com destino a Pernambuco e outra pela entrada na Empresa A pernambucana destes bens destinados ao seu ativo imobilizado, com diferencial de alíquota (DIFAL) obtido pela diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

Nos termos previstos na Constituição Federal de 1988, supondo a não aplicação de regime de substituição tributária ou de antecipação do ICMS e que as empresas não são optantes pelo regime do Simples Nacional, os sujeitos ativos e passivos, e as respectivas alíquotas de ICMS aplicáveis são:

Nesta operação interestadual de compra e venda, duas exigências de ICMS estão envolvidas: uma pela saída dos computadores à alíquota interestadual (AI) da Empresa B paulista com destino a Pernambuco e outra pela entrada na Empresa A pernambucana destes bens destinados ao seu ativo imobilizado, com diferencial de alíquota (DIFAL) obtido pela diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

Nos termos previstos na Constituição Federal de 1988, supondo a não aplicação de regime de substituição tributária ou de antecipação do ICMS e que as empresas não são optantes pelo regime do Simples Nacional, os sujeitos ativos e passivos, e as respectivas alíquotas de ICMS aplicáveis são:

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Administrativo Financeiro |

Q2033673

Contabilidade de Custos

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Administrativo Financeiro |

Q2033663

Contabilidade Geral

Diante do Regime de Competência dos Exercícios, ou

Regime Econômico, a Contabilidade considera, para

apuração do resultado, a Receita gerada e a Despesa

incorrida em determinado exercício social, não

importando o fluxo financeiro, o recebimento da Receita

ou o pagamento da Despesa. Já o Regime de Caixa, ou

Regime Financeiro, considera a Receita recebida e a

Despesa paga.

Baseando-se nessa afirmação, assinale a alternativa que mostra os resultados nos Regimes de Competência e de Caixa, respectivamente, no mês corrente, para as seguintes ocorrências: No mês corrente, a empresa tem vendas de $900 e despesas de $700.

No mês anterior, teve Receitas de $800 e Despesas de $500. As Receitas são recebidas e as Despesas pagas metade à vista (no mês) e metade a prazo (no mês subsequente).

Baseando-se nessa afirmação, assinale a alternativa que mostra os resultados nos Regimes de Competência e de Caixa, respectivamente, no mês corrente, para as seguintes ocorrências: No mês corrente, a empresa tem vendas de $900 e despesas de $700.

No mês anterior, teve Receitas de $800 e Despesas de $500. As Receitas são recebidas e as Despesas pagas metade à vista (no mês) e metade a prazo (no mês subsequente).

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Administrativo Financeiro |

Q2033660

Contabilidade Pública

Existem regras de aplicação geral que orientam os

procedimentos e práticas do profissional contábil no

exercício de sua atividade. Essas regras, conceitos ou

princípios visam a um tratamento contábil uniforme e

servem como guia para a auditoria examinar a qualidade

dos relatórios contábeis de sua atividade que são

denominados princípios contábeis geralmente aceitos.

Um dos mais importantes desses princípios é o princípio da entidade contábil. Qualquer indivíduo, empresa, grupo de empresas ou entidades, que efetue movimentações quantificáveis monetariamente, desde que haja necessidade de manter a contabilidade, será́ tratado como uma entidade contábil.

Nesse contexto, assinale a alternativa que apresenta CORRETAMENTE a principal determinação do princípio da entidade contábil:

Um dos mais importantes desses princípios é o princípio da entidade contábil. Qualquer indivíduo, empresa, grupo de empresas ou entidades, que efetue movimentações quantificáveis monetariamente, desde que haja necessidade de manter a contabilidade, será́ tratado como uma entidade contábil.

Nesse contexto, assinale a alternativa que apresenta CORRETAMENTE a principal determinação do princípio da entidade contábil:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032521

Contabilidade Pública

O Manual de Orientação do Contribuinte referente à NF-e, versão 7.0, informa que a especificação do documento XML da NF-e

é a recomendação W3C para XML 1.0, disponível em www.w3.org/TR/REC-xml, e que a codificação dos caracteres utilizada

deve ser

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032518

Contabilidade Geral

De acordo com o Manual de Orientação do Contribuinte referente à NF-e, versão 7.0, os seguintes campos compõem a Chave

Natural da NF-e: UF, CNPJ ou CPF do emitente,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032517

Contabilidade Geral

O bloco E do arquivo da EFD-ICMS/IPI, segundo o Guia Prático EFD-ICMS/IPI, versão 3.1.0, trata de dados relativos

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032516

Contabilidade Geral

O layout do Registro E210 da EFD-ICMS/IPI (Sped-Fiscal) tem por objetivo

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032515

Contabilidade Geral

O registro da EFD-ICMS/IPI que trata da apuração do ICMS Diferencial de Alíquota e do Fundo de Combate à Pobreza (FCP),

por UF origem/destino, mesmo nos casos de períodos sem movimento, é o registro

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032514

Contabilidade Geral

O Registro C170 da EFD-ICMS/IPI (Sped-Fiscal) tem por objetivo

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032513

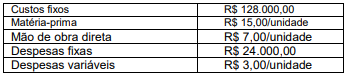

Contabilidade de Custos

A Cia. Só Latas produz um único modelo de lata e são conhecidas as seguintes informações:

− Preço bruto unitário de vendas R$ 100,00 − Impostos sobre vendas 10% sobre o preço de venda − Custos variáveis R$ 30,00 por unidade − Despesas fixas R$ 324.000,00 por mês − Custos fixos R$ 180.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Só Latas, em número de unidades, é:

− Preço bruto unitário de vendas R$ 100,00 − Impostos sobre vendas 10% sobre o preço de venda − Custos variáveis R$ 30,00 por unidade − Despesas fixas R$ 324.000,00 por mês − Custos fixos R$ 180.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Só Latas, em número de unidades, é:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032512

Contabilidade de Custos

A Indústria Só Problemas S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de setembro de 2022 para a produção integral de 4.000 unidades:

Considere ainda:

Sabendo que a Indústria Só Problemas S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais: