Questões de Concurso

Foram encontradas 62.078 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030242

Contabilidade Geral

Uma empresa possui dois equipamentos adquiridos para

incrementar seu processo produtivo. Em outubro/2022 resolveu

aferir o retorno de ambos e apresentou as seguintes

informações:

Equipamento 1 – adquirido em outubro/2021 por R$ 10.000,00; possuía valor de mercado de R$ 11.500,00 em outubro/2022; durante o período outubro/2021 a outubro/2022, gerou R$ 1.000,00 em receitas após impostos. Equipamento 2 – adquirido em outubro/2018 por R$ 6.000,00; possuía valor de mercado de R$ 5.900,00 em outubro/2022; durante o último ano (outubro/2021 a outubro/2022), gerou R$ 1.200,00 em receitas após impostos. Considerando somente as informações apresentadas, a taxa de retorno anual dos Equipamentos 1 e 2 foi, respectivamente, de

Obs.: valores e percentuais arredondados para duas casas decimais

Equipamento 1 – adquirido em outubro/2021 por R$ 10.000,00; possuía valor de mercado de R$ 11.500,00 em outubro/2022; durante o período outubro/2021 a outubro/2022, gerou R$ 1.000,00 em receitas após impostos. Equipamento 2 – adquirido em outubro/2018 por R$ 6.000,00; possuía valor de mercado de R$ 5.900,00 em outubro/2022; durante o último ano (outubro/2021 a outubro/2022), gerou R$ 1.200,00 em receitas após impostos. Considerando somente as informações apresentadas, a taxa de retorno anual dos Equipamentos 1 e 2 foi, respectivamente, de

Obs.: valores e percentuais arredondados para duas casas decimais

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030241

Contabilidade Geral

Uma empresa espera receber de seus clientes os pagamentos

apresentados a seguir nos próximos 3 meses:

Mês Valor 1 R$ 4.000,00 2 R$ 6.000,00 3 R$ 8.000,00

Considerando uma taxa de juros de 6% a.m., qual seria o valor presente do fluxo de caixa se os clientes pagassem à vista?

Obs.: valores e percentuais arredondados para duas casas decimais

Mês Valor 1 R$ 4.000,00 2 R$ 6.000,00 3 R$ 8.000,00

Considerando uma taxa de juros de 6% a.m., qual seria o valor presente do fluxo de caixa se os clientes pagassem à vista?

Obs.: valores e percentuais arredondados para duas casas decimais

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030240

Contabilidade Geral

Uma empresa irá investir em um imóvel com o seguinte plano de

pagamento: R$ 50.000,00 de entrada + R$ 25.000,00 em três

parcelas mensais. Considerando uma taxa de desconto de 2,0%

a.m., qual é o valor da diferença que a empresa pagará em

relação ao valor presente do imóvel?

Obs.: valores e percentuais arredondados para duas casas decimais

Obs.: valores e percentuais arredondados para duas casas decimais

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030238

Contabilidade Geral

Uma empresa apresentou as seguintes informações extraídas de

seu Balancete de Verificação em 31/12/2021:

Receita de Vendas: R$ 58.000,00 Lucro Bruto: R$ 31.000,00 Lucro antes dos Juros e Imposto de Renda (LAJIR): R$ 14.000,00 Despesas financeiras (Juros): R$ 2.000,00 Lucro Líquido: R$ 11.000,00 Considerando somente as informações apresentadas, é correto afirmar que Obs.: valores e percentuais arredondados para duas casas decimais

Receita de Vendas: R$ 58.000,00 Lucro Bruto: R$ 31.000,00 Lucro antes dos Juros e Imposto de Renda (LAJIR): R$ 14.000,00 Despesas financeiras (Juros): R$ 2.000,00 Lucro Líquido: R$ 11.000,00 Considerando somente as informações apresentadas, é correto afirmar que Obs.: valores e percentuais arredondados para duas casas decimais

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030237

Análise de Balanços

Os índices de endividamento indicam a quantidade de

dinheiro utilizada para gerar lucros e informam se a

organização utiliza mais recursos de terceiros ou de recursos

próprios. (MARION, 2012)

Relacione os conceitos apresentados aos indicadores de endividamento. 1. Endividamento geral 2. Composição do endividamento 3. Grau de Imobilização dos Capitais Permanentes 4. Grau de Imobilização do Patrimônio Líquido

( ) Demonstra a proporção das dívidas de curto prazo em relação a todas as obrigações da empresa. ( ) Demonstra o quanto de recursos próprios foi aplicado em imobilizações. ( ) Demonstra a proporção de ativos totais financiada por terceiros. ( ) Demonstra o nível de imobilização dos recursos advindos do passivo não circulante e do patrimônio líquido.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Relacione os conceitos apresentados aos indicadores de endividamento. 1. Endividamento geral 2. Composição do endividamento 3. Grau de Imobilização dos Capitais Permanentes 4. Grau de Imobilização do Patrimônio Líquido

( ) Demonstra a proporção das dívidas de curto prazo em relação a todas as obrigações da empresa. ( ) Demonstra o quanto de recursos próprios foi aplicado em imobilizações. ( ) Demonstra a proporção de ativos totais financiada por terceiros. ( ) Demonstra o nível de imobilização dos recursos advindos do passivo não circulante e do patrimônio líquido.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030232

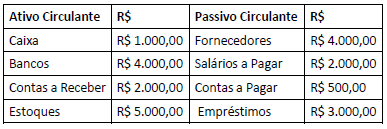

Contabilidade Geral

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030231

Contabilidade Geral

Analise as afirmativas a seguir sobre a situação de duas

empresas:

I. EMPRESA X: possui Patrimônio Líquido no valor de R $ 10.000,00; Ativo não Circulante correspondente a 80% do Patrimônio Líquido; e Empréstimos a Pagar de R$ 2.000,00 classificados no Passivo não Circulante; portanto, o Capital Circulante Líquido é de R$ 4.000,00.

II. EMPRESA Y: possui Ativo Circulante de R$ 350.000,00 e Passivo Circulante de R$ 384.000,00; portanto, o Capital Circulante Líquido da empresa é positivo.

É correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

I. EMPRESA X: possui Patrimônio Líquido no valor de R $ 10.000,00; Ativo não Circulante correspondente a 80% do Patrimônio Líquido; e Empréstimos a Pagar de R$ 2.000,00 classificados no Passivo não Circulante; portanto, o Capital Circulante Líquido é de R$ 4.000,00.

II. EMPRESA Y: possui Ativo Circulante de R$ 350.000,00 e Passivo Circulante de R$ 384.000,00; portanto, o Capital Circulante Líquido da empresa é positivo.

É correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030229

Contabilidade Geral

Uma empresa, ao iniciar um novo projeto no início de 2017,

adquiriu um equipamento por R$ 10.000,00, com vida útil de

5 anos. Ao final de 2021, com o encerramento do projeto, a

empresa vendeu o equipamento pelo valor líquido de

R$ 4.000,00. Sabendo-se que a alíquota do IR sobre o resultado

da venda de ativos imobilizados corresponde a 30%, o fluxo de

caixa residual obtido pela empresa corresponde a

Obs.: valores e percentuais arredondados para duas casas decimais

Obs.: valores e percentuais arredondados para duas casas decimais

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030225

Contabilidade Geral

A Demonstração dos Fluxos de Caixa tem o objetivo de

resumir as origens e aplicações de caixa e equivalentes de

caixa em certo período. (GITMAN, 2010)

Classifique os fatos apresentados a seguir em Aplicações (A) ou Origens (O) de recursos.

( ) Aumento de ativos ( ) Aumento de passivos ( ) Lucro líquido após o Imposto de Renda ( ) Prejuízo líquido ( ) Redução de ativos ( ) Redução de passivos

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Classifique os fatos apresentados a seguir em Aplicações (A) ou Origens (O) de recursos.

( ) Aumento de ativos ( ) Aumento de passivos ( ) Lucro líquido após o Imposto de Renda ( ) Prejuízo líquido ( ) Redução de ativos ( ) Redução de passivos

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030224

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público é o ramo da ciência

contábil que estuda, orienta, controla e demonstra a

organização e execução da Fazenda Pública; o patrimônio

público e suas variações. (KOHAMA, 2016)

Em relação à Contabilidade Aplicada ao Setor Público, analise as afirmativas a seguir:

I. A Contabilidade Aplicada ao Setor Público é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades governamentais.

II. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades de direito público interno, da administração pública direta e indireta, bem como aquelas de direito privado, mas que recebem recursos financeiros públicos necessários à sua manutenção e financiamento.

III. A Contabilidade Aplicada ao Setor Público também destina-se à observação da legalidade dos atos da execução orçamentária, devendo ser organizada de forma que permita o acompanhamento e controle da execução orçamentária desde o seu início.

IV. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio das entidades públicas, sendo o orçamento público parte integrante desse objeto, uma vez que as peças orçamentárias têm grande influência sobre o patrimônio das entidades públicas.

É correto o que se afirma em

Em relação à Contabilidade Aplicada ao Setor Público, analise as afirmativas a seguir:

I. A Contabilidade Aplicada ao Setor Público é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades governamentais.

II. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades de direito público interno, da administração pública direta e indireta, bem como aquelas de direito privado, mas que recebem recursos financeiros públicos necessários à sua manutenção e financiamento.

III. A Contabilidade Aplicada ao Setor Público também destina-se à observação da legalidade dos atos da execução orçamentária, devendo ser organizada de forma que permita o acompanhamento e controle da execução orçamentária desde o seu início.

IV. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio das entidades públicas, sendo o orçamento público parte integrante desse objeto, uma vez que as peças orçamentárias têm grande influência sobre o patrimônio das entidades públicas.

É correto o que se afirma em

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030198

Auditoria

No que diz respeito aos procedimentos e testes de auditoria, pode-se afirmar que

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030197

Auditoria

Durante uma auditoria das demonstrações contábeis

do poder executivo de um município, foram identificadas

deficiências de controle interno. Assim, cabe ao auditor

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030196

Auditoria

Um auditor independente concluiu pela necessidade de

modificação em sua opinião sobre as demonstrações

contábeis da entidade auditada, abstendo-se de opinião.

Esse tipo de opinião modificada é expressa em um relatório ou parecer de auditoria quando o auditor

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030195

Auditoria

Sobre auditoria, é correto afirmar que

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030184

Contabilidade Pública

As receitas e despesas públicas podem ser classificadas,

respectivamente, por/em

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030183

Análise de Balanços

Tendo em vista a qualificação econômico-financeira dessa empresa em processos licitatórios, verificou-se que seu índice de liquidez geral correspondeu a, aproximadamente,

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030182

Contabilidade Geral

Texto associado

Utilize os dados da tabela a seguir para responder a questão.

No Balancete de Verificação, relativo ao 2o

trimestre de 2022,

de uma entidade fornecedora de produtos a diversos municípios de pequeno porte, foram apresentadas estas contas e

seus respectivos saldos:

Conta Saldo em R$

Bancos 200.000

Bens Móveis 700.000

Caixa 5.000

Capital a Integralizar 80.000

Capital Integralizado 1.500.000

Contas a Receber 200.000

Custo dos Produtos Vendidos 350.000

Depreciação Acumulada 110.000

Despesas com Depreciação 3.000

Despesas com IR e CSLL 81.000

Despesas com Salários 150.000

Despesas Financeiras 2.000

Despesas Gerais 100.000

Empréstimos 30.000

Estoques 300.000

Financiamentos a Longo Prazo 300.000

Fornecedores 400.000

Impostos sobre Vendas 120.000

IR e CSLL a pagar 5.500

Receita Bruta de Vendas 1.000.000

Receitas Financeiras 3.000

Salários a Pagar 200.000

Com base nas contas apresentadas, o lucro líquido no

período correspondeu a

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030181

Contabilidade Geral

Texto associado

Utilize os dados da tabela a seguir para responder a questão.

No Balancete de Verificação, relativo ao 2o

trimestre de 2022,

de uma entidade fornecedora de produtos a diversos municípios de pequeno porte, foram apresentadas estas contas e

seus respectivos saldos:

Conta Saldo em R$

Bancos 200.000

Bens Móveis 700.000

Caixa 5.000

Capital a Integralizar 80.000

Capital Integralizado 1.500.000

Contas a Receber 200.000

Custo dos Produtos Vendidos 350.000

Depreciação Acumulada 110.000

Despesas com Depreciação 3.000

Despesas com IR e CSLL 81.000

Despesas com Salários 150.000

Despesas Financeiras 2.000

Despesas Gerais 100.000

Empréstimos 30.000

Estoques 300.000

Financiamentos a Longo Prazo 300.000

Fornecedores 400.000

Impostos sobre Vendas 120.000

IR e CSLL a pagar 5.500

Receita Bruta de Vendas 1.000.000

Receitas Financeiras 3.000

Salários a Pagar 200.000

Com base nas contas apresentadas, em 30/06/2022, o

Ativo Circulante menos o Passivo Circulante correspondeu a

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030180

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

Uma empresa do ramo da construção civil, que presta serviços diversos a pequenos e médios municípios, possui faturamento trimestral de R$ 1.000.000 e enquadra-se no regime

de apuração pelo Lucro Presumido.

A Contribuição Social sobre o Lucro Líquido (CSLL) ao

final do trimestre será de

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030179

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

Uma empresa do ramo da construção civil, que presta serviços diversos a pequenos e médios municípios, possui faturamento trimestral de R$ 1.000.000 e enquadra-se no regime

de apuração pelo Lucro Presumido.

O valor apurado do Imposto sobre a Renda e do Adicional

de Imposto sobre a Renda (se houver) no referido trimestre será de