Questões de Concurso

Foram encontradas 62.169 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base na auditoria do ativo circulante de uma entidade, relacione a impossibilidade do auditor em obter evidência de auditoria apropriada e suficiente a um exemplo desta impossibilidade.

I circunstâncias que estão fora do controle da entidade.

II circunstâncias relacionadas com a natureza ou época do trabalho do auditor.

III limitações no alcance da auditoria impostas pela administração.

( ) a nomeação do auditor é feita na época em que o auditor não consegue acompanhar a contagem física dos estoques.

( ) a administração não permite que o auditor solicite confirmação externa de saldos contábeis a receber de clientes.

( ) os registros contábeis do pagamento antecipado de despesas foram destruídos em um incêndio.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

No ano X1, o auditor independente verificou que as demonstrações consolidadas da Cia. Y apresentavam distorções relevantes e generalizadas, devido a não consolidação de empresa controlada. Na auditoria, os efeitos da distorção nas demonstrações contábeis consolidadas não foram determinados por não ser praticável fazê-lo.

Assinale a opção que indica o relatório emitido pelo auditor independente.

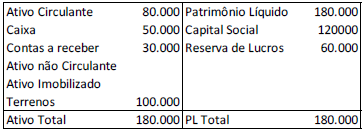

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Em relação ao risco de não se detectar distorções relevantes resultantes de fraude ou de erro, assinale a afirmativa correta.

De acordo com a NBC TA 500 (R1) - Evidência de Auditoria, assinale a opção que indica o procedimento que busca informações junto a pessoas com conhecimento financeiro e não financeiro, dentro ou fora da entidade.

Assinale a opção que apresenta um fator que gera efeito negligenciável no tamanho da amostra em teste de controle em populações grandes.

Esse tipo de conclusão errônea afeta a eficiência da auditoria porque

Equipamento 1 – adquirido em outubro/2021 por R$ 10.000,00; possuía valor de mercado de R$ 11.500,00 em outubro/2022; durante o período outubro/2021 a outubro/2022, gerou R$ 1.000,00 em receitas após impostos. Equipamento 2 – adquirido em outubro/2018 por R$ 6.000,00; possuía valor de mercado de R$ 5.900,00 em outubro/2022; durante o último ano (outubro/2021 a outubro/2022), gerou R$ 1.200,00 em receitas após impostos. Considerando somente as informações apresentadas, a taxa de retorno anual dos Equipamentos 1 e 2 foi, respectivamente, de

Obs.: valores e percentuais arredondados para duas casas decimais

Mês Valor 1 R$ 4.000,00 2 R$ 6.000,00 3 R$ 8.000,00

Considerando uma taxa de juros de 6% a.m., qual seria o valor presente do fluxo de caixa se os clientes pagassem à vista?

Obs.: valores e percentuais arredondados para duas casas decimais

Obs.: valores e percentuais arredondados para duas casas decimais

Receita de Vendas: R$ 58.000,00 Lucro Bruto: R$ 31.000,00 Lucro antes dos Juros e Imposto de Renda (LAJIR): R$ 14.000,00 Despesas financeiras (Juros): R$ 2.000,00 Lucro Líquido: R$ 11.000,00 Considerando somente as informações apresentadas, é correto afirmar que Obs.: valores e percentuais arredondados para duas casas decimais

Relacione os conceitos apresentados aos indicadores de endividamento. 1. Endividamento geral 2. Composição do endividamento 3. Grau de Imobilização dos Capitais Permanentes 4. Grau de Imobilização do Patrimônio Líquido

( ) Demonstra a proporção das dívidas de curto prazo em relação a todas as obrigações da empresa. ( ) Demonstra o quanto de recursos próprios foi aplicado em imobilizações. ( ) Demonstra a proporção de ativos totais financiada por terceiros. ( ) Demonstra o nível de imobilização dos recursos advindos do passivo não circulante e do patrimônio líquido.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

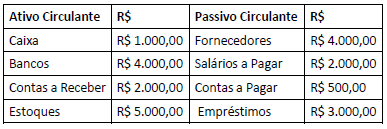

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

I. EMPRESA X: possui Patrimônio Líquido no valor de R $ 10.000,00; Ativo não Circulante correspondente a 80% do Patrimônio Líquido; e Empréstimos a Pagar de R$ 2.000,00 classificados no Passivo não Circulante; portanto, o Capital Circulante Líquido é de R$ 4.000,00.

II. EMPRESA Y: possui Ativo Circulante de R$ 350.000,00 e Passivo Circulante de R$ 384.000,00; portanto, o Capital Circulante Líquido da empresa é positivo.

É correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

Obs.: valores e percentuais arredondados para duas casas decimais

Classifique os fatos apresentados a seguir em Aplicações (A) ou Origens (O) de recursos.

( ) Aumento de ativos ( ) Aumento de passivos ( ) Lucro líquido após o Imposto de Renda ( ) Prejuízo líquido ( ) Redução de ativos ( ) Redução de passivos

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Em relação à Contabilidade Aplicada ao Setor Público, analise as afirmativas a seguir:

I. A Contabilidade Aplicada ao Setor Público é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades governamentais.

II. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades de direito público interno, da administração pública direta e indireta, bem como aquelas de direito privado, mas que recebem recursos financeiros públicos necessários à sua manutenção e financiamento.

III. A Contabilidade Aplicada ao Setor Público também destina-se à observação da legalidade dos atos da execução orçamentária, devendo ser organizada de forma que permita o acompanhamento e controle da execução orçamentária desde o seu início.

IV. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio das entidades públicas, sendo o orçamento público parte integrante desse objeto, uma vez que as peças orçamentárias têm grande influência sobre o patrimônio das entidades públicas.

É correto o que se afirma em