Questões de Concurso

Foram encontradas 62.169 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030196

Auditoria

Um auditor independente concluiu pela necessidade de

modificação em sua opinião sobre as demonstrações

contábeis da entidade auditada, abstendo-se de opinião.

Esse tipo de opinião modificada é expressa em um relatório ou parecer de auditoria quando o auditor

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030195

Auditoria

Sobre auditoria, é correto afirmar que

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030184

Contabilidade Pública

As receitas e despesas públicas podem ser classificadas,

respectivamente, por/em

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030183

Análise de Balanços

Tendo em vista a qualificação econômico-financeira dessa empresa em processos licitatórios, verificou-se que seu índice de liquidez geral correspondeu a, aproximadamente,

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030182

Contabilidade Geral

Texto associado

Utilize os dados da tabela a seguir para responder a questão.

No Balancete de Verificação, relativo ao 2o

trimestre de 2022,

de uma entidade fornecedora de produtos a diversos municípios de pequeno porte, foram apresentadas estas contas e

seus respectivos saldos:

Conta Saldo em R$

Bancos 200.000

Bens Móveis 700.000

Caixa 5.000

Capital a Integralizar 80.000

Capital Integralizado 1.500.000

Contas a Receber 200.000

Custo dos Produtos Vendidos 350.000

Depreciação Acumulada 110.000

Despesas com Depreciação 3.000

Despesas com IR e CSLL 81.000

Despesas com Salários 150.000

Despesas Financeiras 2.000

Despesas Gerais 100.000

Empréstimos 30.000

Estoques 300.000

Financiamentos a Longo Prazo 300.000

Fornecedores 400.000

Impostos sobre Vendas 120.000

IR e CSLL a pagar 5.500

Receita Bruta de Vendas 1.000.000

Receitas Financeiras 3.000

Salários a Pagar 200.000

Com base nas contas apresentadas, o lucro líquido no

período correspondeu a

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030181

Contabilidade Geral

Texto associado

Utilize os dados da tabela a seguir para responder a questão.

No Balancete de Verificação, relativo ao 2o

trimestre de 2022,

de uma entidade fornecedora de produtos a diversos municípios de pequeno porte, foram apresentadas estas contas e

seus respectivos saldos:

Conta Saldo em R$

Bancos 200.000

Bens Móveis 700.000

Caixa 5.000

Capital a Integralizar 80.000

Capital Integralizado 1.500.000

Contas a Receber 200.000

Custo dos Produtos Vendidos 350.000

Depreciação Acumulada 110.000

Despesas com Depreciação 3.000

Despesas com IR e CSLL 81.000

Despesas com Salários 150.000

Despesas Financeiras 2.000

Despesas Gerais 100.000

Empréstimos 30.000

Estoques 300.000

Financiamentos a Longo Prazo 300.000

Fornecedores 400.000

Impostos sobre Vendas 120.000

IR e CSLL a pagar 5.500

Receita Bruta de Vendas 1.000.000

Receitas Financeiras 3.000

Salários a Pagar 200.000

Com base nas contas apresentadas, em 30/06/2022, o

Ativo Circulante menos o Passivo Circulante correspondeu a

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030180

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

Uma empresa do ramo da construção civil, que presta serviços diversos a pequenos e médios municípios, possui faturamento trimestral de R$ 1.000.000 e enquadra-se no regime

de apuração pelo Lucro Presumido.

A Contribuição Social sobre o Lucro Líquido (CSLL) ao

final do trimestre será de

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030179

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

Uma empresa do ramo da construção civil, que presta serviços diversos a pequenos e médios municípios, possui faturamento trimestral de R$ 1.000.000 e enquadra-se no regime

de apuração pelo Lucro Presumido.

O valor apurado do Imposto sobre a Renda e do Adicional

de Imposto sobre a Renda (se houver) no referido trimestre será de

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030178

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

Após realização de processo licitatório, a Secretaria de Saúde

de um município adquiriu, em 30/12/2021, um equipamento

de alto custo no valor de R$ 1.000.000 (líquido de impostos).

De acordo com as especificações de fábrica, o valor residual

do equipamento corresponde a 10% do seu valor de custo e a

sua vida útil é de 10 anos. Por fim, escolheu-se a depreciação

por quotas constantes.

O valor contábil líquido do equipamento após três anos

da aquisição será de

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030177

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

Após realização de processo licitatório, a Secretaria de Saúde

de um município adquiriu, em 30/12/2021, um equipamento

de alto custo no valor de R$ 1.000.000 (líquido de impostos).

De acordo com as especificações de fábrica, o valor residual

do equipamento corresponde a 10% do seu valor de custo e a

sua vida útil é de 10 anos. Por fim, escolheu-se a depreciação

por quotas constantes.

O valor da depreciação acumulada do equipamento após

três anos da aquisição, cuja utilização iniciou-se em

02/01/2022, corresponde a

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030176

Contabilidade Pública

Uma determinada entidade pública municipal, que desempenha suas atividades de prestação de serviços em um

prédio cujo valor de locação sofre reajustes definidos em

contrato (i), gasta mensalmente R$ 500 mil com a folha

de pagamentos da equipe administrativa (ii) e está treinando seu corpo de funcionários para entregar melhores

serviços à sociedade (iii), além de contar com profissionais para atender necessidade temporária de excepcional

interesse público (iv). Assim, na apuração de custos, tais

fatos podem ser classificados, respectivamente, como

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030175

Contabilidade Pública

Sobre o plano de contas de uma entidade, é correto dizer

que

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030174

Contabilidade Geral

Assinale a alternativa que apresenta a associação correta entre um dos princípios contábeis e sua respectiva

definição.

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Professor - Administração |

Q2030143

Contabilidade Geral

O patrimônio de uma empresa apresentou os seguintes valores apurados em 30/10/2022:

Móveis R$ 15.000,00 Fornecedores R$ 35.000,00 Empréstimos a pagar R$ 45.000,00 Clientes R$ 13.000,00 Estoques R$ 7.500,00 Equipamentos R$ 20.000,00 Caixa R$ 23.000,00 Imóveis R$ 100.000,00 Reservas de lucros R$ 14.000,00 Reservas de capital R$ 9.000,00

Os lucros acumulados apresentados por essa empresa correspondem a 20% do valor do capital alheio. Com base nos dados, pode-se afirmar que o valor do capital social é de

Móveis R$ 15.000,00 Fornecedores R$ 35.000,00 Empréstimos a pagar R$ 45.000,00 Clientes R$ 13.000,00 Estoques R$ 7.500,00 Equipamentos R$ 20.000,00 Caixa R$ 23.000,00 Imóveis R$ 100.000,00 Reservas de lucros R$ 14.000,00 Reservas de capital R$ 9.000,00

Os lucros acumulados apresentados por essa empresa correspondem a 20% do valor do capital alheio. Com base nos dados, pode-se afirmar que o valor do capital social é de

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Professor - Administração |

Q2030140

Contabilidade Geral

O balancete de uma empresa, levantado em 31/12/2021, apresentou as seguintes contas:

Caixa R$ 75.000,00 Prejuízos acumulados R$ 40.000,00 Notas promissórias pagar R$ 115.000,00 Mercadorias R$ 35.000,00 Capital R$ 160.000,00 Bancos R$ 50.000,00 Clientes R$ 100.000,00 Fornecedores R$ 25.000,00

Com base nos dados apresentados, é correto afirmar que

Caixa R$ 75.000,00 Prejuízos acumulados R$ 40.000,00 Notas promissórias pagar R$ 115.000,00 Mercadorias R$ 35.000,00 Capital R$ 160.000,00 Bancos R$ 50.000,00 Clientes R$ 100.000,00 Fornecedores R$ 25.000,00

Com base nos dados apresentados, é correto afirmar que

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

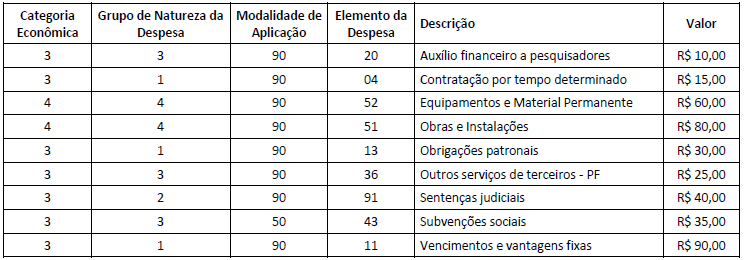

Q2029898

Contabilidade Pública

Um ente público apresentou as seguintes informações sobre despesas orçamentárias empenhadas e pagas no segundo quadrimestre de 2022:

Os valores de despesas empenhadas e pagas na Categoria Econômica “Despesas de Capital” e no Grupo de Natureza da Despesa “Pessoal e

Encargos Sociais” correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029890

Contabilidade Geral

Uma empresa apresentou as seguintes informações:

Lucro contábil antes do IRPJ e CSLL R$ 50.000,00 Despesas do período não dedutíveis R$ 4.000,00 Receitas do período não tributáveis R$ 6.000,00 Prejuízo Fiscal de exercícios anteriores R$ 15.000,00

Sabendo-se que a empresa é tributada pelo Lucro Real, o IRPJ devido corresponde a

Lucro contábil antes do IRPJ e CSLL R$ 50.000,00 Despesas do período não dedutíveis R$ 4.000,00 Receitas do período não tributáveis R$ 6.000,00 Prejuízo Fiscal de exercícios anteriores R$ 15.000,00

Sabendo-se que a empresa é tributada pelo Lucro Real, o IRPJ devido corresponde a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029885

Contabilidade Pública

A Receita Pública constitui-se em todo e qualquer

recolhimento feito aos cofres públicos, incluindo aqueles cuja

arrecadação lhes pertença ou caso figurem como depositários

dos valores que não lhes pertencem, identificando a existência

de uma ambivalência. Assim, a Receita Pública classifica-se em

dois grupos: Receita Orçamentária e Receita

Extraorçamentária. (KOHAMA, 2016)

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029884

Contabilidade Pública

Um ente público realizou a emissão de títulos em 2021 para

resgate em diferentes datas. Os juros são prefixados e serão

pagos integralmente na data do resgate. A seguir apresentam-se

as informações sobre a emissão:

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029883

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, do total

das Receitas Correntes, os valores das Receitas Patrimoniais e

Transferências Correntes correspondem, respectivamente, a