Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3078011

Contabilidade Geral

Uma empresa recebeu, em novembro de 2024, o aluguel de seu imóvel

referente a janeiro de 2025. A receita será reconhecida

Q3078010

Contabilidade de Custos

Uma empresa fabricante de móveis para bebês se especializou na produção

de três produtos: guarda-roupa, berço e cômoda.

Aos três produtos foram alocados os seguintes custos diretos:

Guarda-roupa R$ 82.000 Berço R$ 50.000 Cômoda R$ 68.000 TOTAL R$ 200.000

Os seguintes custos indiretos precisam ser alocados:

Depreciação de equipamentos R$ 36.000 Manutenção de equipamentos R$ 63.000 Outros custos indiretos R$ 18.000 TOTAL R$ 117.000

Os custos indiretos são alocados levando-se em consideração o tempo de uso de horas-máquina (hm) para produção dos produtos. Essa informação pode ser observada a seguir:

Guarda-roupa 400 horas-máquina Berço 250 horas-máquina Cômoda 350 horas-máquina TOTAL 1.000 horas-máquina

Considerando-se somente essas informações, o custo total por produto, do guarda-roupa, do berço e da cômoda, respectivamente, é de

Aos três produtos foram alocados os seguintes custos diretos:

Guarda-roupa R$ 82.000 Berço R$ 50.000 Cômoda R$ 68.000 TOTAL R$ 200.000

Os seguintes custos indiretos precisam ser alocados:

Depreciação de equipamentos R$ 36.000 Manutenção de equipamentos R$ 63.000 Outros custos indiretos R$ 18.000 TOTAL R$ 117.000

Os custos indiretos são alocados levando-se em consideração o tempo de uso de horas-máquina (hm) para produção dos produtos. Essa informação pode ser observada a seguir:

Guarda-roupa 400 horas-máquina Berço 250 horas-máquina Cômoda 350 horas-máquina TOTAL 1.000 horas-máquina

Considerando-se somente essas informações, o custo total por produto, do guarda-roupa, do berço e da cômoda, respectivamente, é de

Q3078008

Contabilidade de Custos

Texto associado

Uma pequena fábrica de sabonetes contratou um contador para criar um sistema

simples de controle de custos, haja vista que estavam crescendo e as vendas

aumentavam. Para isso, o contador levantou algumas informações do último mês

sobre o processo produtivo, administrativo e de vendas do negócio. Os custos de

produção e outras informações sobre a entidade são os seguintes:

• Unidades produzidas: 10.000

• Unidades vendidas: 9.800

• Preço de venda unitário: R$ 10

• Custos fixos totais de produção: R$ 15.000

• Despesas fixas totais de administração e vendas: R$ 3.000

• Custos variáveis de produção: R$ 4,50 por unidade

• Despesas variáveis de administração e venda: R$ 0,70 por unidade

Não havia estoques iniciais de matéria-prima, produtos em processo ou produtos

acabados para comercialização, e toda a produção iniciada no mês foi concluída no

próprio mês.

O valor do ponto de equilíbrio contábil, em unidades de sabonetes, é igual a

Q3078006

Contabilidade Geral

No dia 1º de janeiro de 2024, uma empresa adquiriu um automóvel no valor

de R$ 100.000 que será utilizado para entrega de mercadorias. Foram estimados uma vida

útil de 8 anos de uso e um valor residual de 20%. Com base nessas informações e

considerando a NBC TG 27 (R4) – Ativo imobilizado, o valor da depreciação anual, em 2024

será de:

Q3078004

Contabilidade Geral

Considerando a NBC TG Estrutura Conceitual – Estrutura Conceitual para

Elaboração e Divulgação de Relatório Contábil-Financeiro, analise as afirmativas a seguir:

I. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade, mesmo que seu custo ou valor não possa ser mensurado com confiabilidade.

II. Um ativo não deve ser reconhecido no balanço patrimonial quando os gastos incorridos não proporcionarem a expectativa provável de geração de benefícios econômicos para a entidade além do período contábil corrente. Ao invés disso, tal transação deve ser reconhecida como receita na demonstração do resultado.

III. A despesa deve ser reconhecida imediatamente na demonstração do resultado quando o gasto não produzir benefícios econômicos futuros ou quando, e na extensão em que, os benefícios econômicos futuros não se qualificarem, ou deixarem de se qualificar, para reconhecimento no balanço patrimonial como ativo.

É CORRETO o que se afirma em

I. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade, mesmo que seu custo ou valor não possa ser mensurado com confiabilidade.

II. Um ativo não deve ser reconhecido no balanço patrimonial quando os gastos incorridos não proporcionarem a expectativa provável de geração de benefícios econômicos para a entidade além do período contábil corrente. Ao invés disso, tal transação deve ser reconhecida como receita na demonstração do resultado.

III. A despesa deve ser reconhecida imediatamente na demonstração do resultado quando o gasto não produzir benefícios econômicos futuros ou quando, e na extensão em que, os benefícios econômicos futuros não se qualificarem, ou deixarem de se qualificar, para reconhecimento no balanço patrimonial como ativo.

É CORRETO o que se afirma em

Q3078003

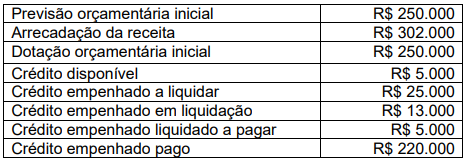

Contabilidade Pública

Analise a tabela a seguir, na qual são apresentados os valores contábeis de um município.

Considerando-se essas informações, o resultado orçamentário do município é de:

Q3078002

Contabilidade Geral

Considerando a NBC TG 07 (R2) – Subvenção e Assistência

Governamentais, analise as afirmativas a seguir:

I. A forma como a subvenção é recebida influencia no método de contabilização a ser adotado. Assim, a contabilização não deve ser a mesma quando a subvenção é recebida em dinheiro ou recebida como redução de passivo.

II. Uma vez que a subvenção governamental é recebida de uma fonte que não os acionistas, mas deriva de ato de gestão em benefício da entidade, deve ser creditada diretamente no patrimônio líquido da entidade.

III. A subvenção e a assistência governamental não devem ser reconhecidas até que exista a razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção, e que a subvenção será recebida.

IV. O simples recebimento da subvenção não é prova conclusiva de que as condições a ela vinculadas tenham sido ou serão cumpridas.

É CORRETO o que se afirma em

I. A forma como a subvenção é recebida influencia no método de contabilização a ser adotado. Assim, a contabilização não deve ser a mesma quando a subvenção é recebida em dinheiro ou recebida como redução de passivo.

II. Uma vez que a subvenção governamental é recebida de uma fonte que não os acionistas, mas deriva de ato de gestão em benefício da entidade, deve ser creditada diretamente no patrimônio líquido da entidade.

III. A subvenção e a assistência governamental não devem ser reconhecidas até que exista a razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção, e que a subvenção será recebida.

IV. O simples recebimento da subvenção não é prova conclusiva de que as condições a ela vinculadas tenham sido ou serão cumpridas.

É CORRETO o que se afirma em

Ano: 2024

Banca:

Nosso Rumo

Órgão:

IPRESB - SP

Prova:

Nosso Rumo - 2024 - IPRESB - SP - Analista Previdenciário – Contador |

Q3077043

Contabilidade Pública

As demonstrações contábeis compreendem: balanço

patrimonial, demonstração do resultado, demonstração de

lucros ou prejuízos acumulados, demonstração das

mutações do patrimônio líquido, demonstração dos fluxos

de caixa e demonstração do valor adicionado, sendo

correto afirmar que

Q3076160

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta a fase de execução

de despesa que busca o registro contábil no patrimônio de acordo com a ocorrência do fato

gerador, não do empenho. Esta fase é chamada de:

Q3076155

Contabilidade Geral

A Demonstração do Resultado do Exercício (DRE) apresenta contas de receitas e contas de

despesas. São classificadas como contas de despesas, as seguintes, EXCETO:

Q3076154

Contabilidade Geral

Em 31/12/2021, a empresa Mello Leitão Ltda. apresentou os seguintes saldos nas contas do

Balanço Patrimonial:

Bancos = R$ 11.000,00;

Fornecedores = R$ 10.000,00;

Clientes = R$ 4.000,00;

Empréstimos no curto prazo = R$ 5.000,00;

Duplicatas a receber a curto prazo = R$ 2.150,00;

Provisão para devedores duvidosos = R$ 200,00;

Promissórias a pagar = R$ 2.950,00;

Estoques = R$ 4.000,00;

Financiamentos em 48 meses = R$ 2.400,00;

Promissórias a receber em 90 dias = R$ 1.200,00;

Capital = R$ 10.000,00;

Obra de arte = R$ 1.000,00;

Investimento em ações de outras empresas = R$ 1.000,00;

Reserva de lucros = R$ 4.100,00;

Veículos = R$ 2.000,00;

Máquinas e equipamentos = R$ 2.000,00;

Imóveis = R$ 2.000,00;

Marcas = R$ 4.500,00;

Depreciação de máquinas e equipamentos = R$ 200,00;

Títulos a receber a curto prazo = R$ 12.300,00.

Considerando os dados apresentados, o valor do ativo circulante da empresa é de:

Bancos = R$ 11.000,00;

Fornecedores = R$ 10.000,00;

Clientes = R$ 4.000,00;

Empréstimos no curto prazo = R$ 5.000,00;

Duplicatas a receber a curto prazo = R$ 2.150,00;

Provisão para devedores duvidosos = R$ 200,00;

Promissórias a pagar = R$ 2.950,00;

Estoques = R$ 4.000,00;

Financiamentos em 48 meses = R$ 2.400,00;

Promissórias a receber em 90 dias = R$ 1.200,00;

Capital = R$ 10.000,00;

Obra de arte = R$ 1.000,00;

Investimento em ações de outras empresas = R$ 1.000,00;

Reserva de lucros = R$ 4.100,00;

Veículos = R$ 2.000,00;

Máquinas e equipamentos = R$ 2.000,00;

Imóveis = R$ 2.000,00;

Marcas = R$ 4.500,00;

Depreciação de máquinas e equipamentos = R$ 200,00;

Títulos a receber a curto prazo = R$ 12.300,00.

Considerando os dados apresentados, o valor do ativo circulante da empresa é de:

Q3076152

Contabilidade Geral

A empresa Ômega S/A identificou a seguinte escrituração em seus registros contábeis:

03/05/2022 - débito de caixa = R$ 32.000,00, débito de máquinas e equipamentos = R$ 48.000,00 e créditos de capital = R$ 80.000,00;

04/05/2022 - débito de mercadorias = R$ 5.000,00 e crédito de caixa = R$ 5.000,00.

Considerando somente os fatos contábeis apresentados, após feita a escrituração no livro diário, o balancete de verificação da empresa apresentou os seguintes valores:

03/05/2022 - débito de caixa = R$ 32.000,00, débito de máquinas e equipamentos = R$ 48.000,00 e créditos de capital = R$ 80.000,00;

04/05/2022 - débito de mercadorias = R$ 5.000,00 e crédito de caixa = R$ 5.000,00.

Considerando somente os fatos contábeis apresentados, após feita a escrituração no livro diário, o balancete de verificação da empresa apresentou os seguintes valores:

Q3076151

Contabilidade Geral

Segundo Ribeiro (2015), a escrituração contábil é uma técnica que consiste em registrar em

livros próprios todos os acontecimentos que ocorrem na empresa e que modificam ou possam vir

a modificar a situação patrimonial. Assim, a partir das informações abaixo, assinale a alternativa

que representa a escrituração dos seguintes fatos contábeis.

02/05/2022 - Constituição da empresa Alfa com um capital inicial em dinheiro no valor de R$ 100.000,00;

10/05/2022 - Compra de um veículo para uso da empresa no valor de R$ 30.000,00, sendo pago 45% a vista e o restante por meio de promissórias.

02/05/2022 - Constituição da empresa Alfa com um capital inicial em dinheiro no valor de R$ 100.000,00;

10/05/2022 - Compra de um veículo para uso da empresa no valor de R$ 30.000,00, sendo pago 45% a vista e o restante por meio de promissórias.

Q3076150

Contabilidade Geral

Qual das contas contábeis a seguir representa um bem corpóreo destinado à manutenção das

atividades da empresa ou exercido com essa finalidade?

Q3076149

Contabilidade Geral

Qual das alternativas a seguir apresenta somente contas contábeis de natureza devedora?

Ano: 2024

Banca:

Gama Consult

Órgão:

Prefeitura de Inocência - MS

Prova:

Gama Consult - 2024 - Prefeitura de Inocência - MS - Contador |

Q3075659

Contabilidade Pública

São exemplos corretos de despesas orçamentárias

classificadas como despesas de custeio na Lei do

Orçamento:

Ano: 2024

Banca:

Gama Consult

Órgão:

Prefeitura de Inocência - MS

Prova:

Gama Consult - 2024 - Prefeitura de Inocência - MS - Contador |

Q3075657

Contabilidade Pública

Para as demonstrações contábeis onde se localiza a

informação contábil exposta?

Ano: 2024

Banca:

Gama Consult

Órgão:

Prefeitura de Inocência - MS

Prova:

Gama Consult - 2024 - Prefeitura de Inocência - MS - Auditor Fiscal |

Q3075419

Auditoria

Defina o que é risco de auditoria, assinale a

alternativa correta:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Cururupu - MA

Prova:

FUNATEC - 2024 - Prefeitura de Cururupu - MA - Técnico de Controle Interno |

Q3075164

Contabilidade Pública

A escrituração das contas públicas deve seguir normas

específicas de contabilidade pública. Nesse contexto,

assinale a assertiva a seguir que está de acordo com os

procedimentos corretos:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Cururupu - MA

Prova:

FUNATEC - 2024 - Prefeitura de Cururupu - MA - Técnico de Controle Interno |

Q3075153

Contabilidade Pública

Compete às unidades responsáveis pelas atividades de

planejamento de acordo com a Lei nº 10.180/2021,

exceto: