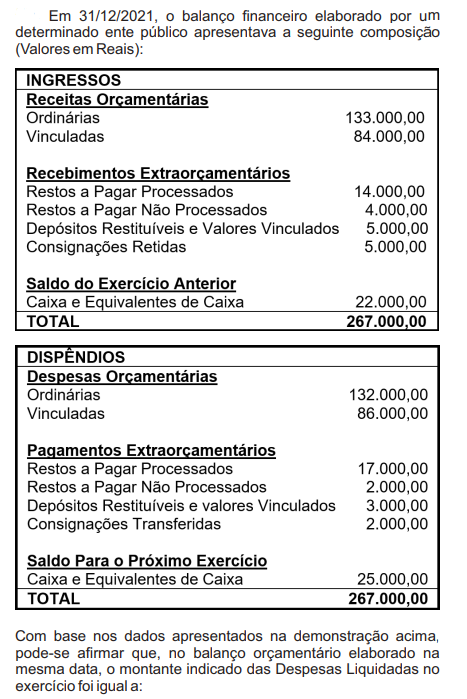

Questões de Concurso

Foram encontradas 62.169 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Bom Sucesso - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Bom Sucesso - MG - Contador |

Q2020628

Auditoria

De acordo com Castro (2011), em seu livro Auditoria,

Contabilidade e Controle Interno no Setor Público,

o controle interno é de suma importância para as

entidades do setor público. Nesse sentido, considere as

afirmativas embasadas na obra anteriormente citada.

I. De acordo com o Instituto Americano de Contadores Públicos Certificados (AICPA), o controle interno pode ser dividido em controles administrativos e controles contábeis. II. Entre as finalidades do controle interno, estão a estimulação à obediência e o respeito às políticas traçadas, bem como a proteção dos ativos. III. A preocupação com o controle interno está intimamente ligada a dois fatores básicos: imagem do administrador e risco para o patrimônio da entidade.

Está(ão) correta(s) a(s) afirmativa(s)

I. De acordo com o Instituto Americano de Contadores Públicos Certificados (AICPA), o controle interno pode ser dividido em controles administrativos e controles contábeis. II. Entre as finalidades do controle interno, estão a estimulação à obediência e o respeito às políticas traçadas, bem como a proteção dos ativos. III. A preocupação com o controle interno está intimamente ligada a dois fatores básicos: imagem do administrador e risco para o patrimônio da entidade.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Bom Sucesso - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Bom Sucesso - MG - Contador |

Q2020626

Contabilidade Pública

Por meio do Plano de Contas Aplicado ao Setor Público

(PCASP), é possível a padronização da forma de registro

para a extração de informações para os usuários das

informações contábeis. Nesse sentido, considere as oito

classes em que o PCASP está dividido.

1. Ativo 2. Passivo e Patrimônio Líquido 3. Variações Patrimoniais Diminutivas 4. Variações Patrimoniais Aumentativas 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 7. Controles Devedores 8. Controles Credores

Para o registro contábil de uma receita orçamentária referente à arrecadação de tributos ocorrida após o fato gerador, utiliza-se as contas das classes

1. Ativo 2. Passivo e Patrimônio Líquido 3. Variações Patrimoniais Diminutivas 4. Variações Patrimoniais Aumentativas 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 7. Controles Devedores 8. Controles Credores

Para o registro contábil de uma receita orçamentária referente à arrecadação de tributos ocorrida após o fato gerador, utiliza-se as contas das classes

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Bom Sucesso - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Bom Sucesso - MG - Contador |

Q2020623

Contabilidade Pública

A entidade do setor público deve avaliar se há alguma

indicação de que determinado ativo possa ter sofrido

perda ao valor recuperável, de acordo com as Normas

Brasileiras de Contabilidade NBC TSP 09 – Redução ao

Valor Recuperável de Ativo Não Gerador de Caixa e a

NBC TSP 10 – Redução ao Valor Recuperável de Ativo

Gerador de Caixa. Nesse sentido, assinale com V as

afirmativas verdadeiras e com F as falsas.

( ) Valor recuperável é o maior montante entre o valor contábil do ativo (ou da unidade geradora de caixa) e o seu valor em uso. ( ) Independentemente de ser gerador de caixa ou não, o ativo é objeto de redução ao valor recuperável quando o seu valor recuperável exceder o seu valor contábil. ( ) Diminuição da demanda ou da necessidade de serviços fornecidos pelo ativo não gerador de caixa é um indicativo de que o ativo deve ser objeto de redução ao valor recuperável. ( ) Se não houver contrato de compra e venda, mas o ativo não gerador de caixa for negociado em mercado ativo, o valor justo líquido de despesa de venda deve ser o preço de mercado do ativo menos as despesas de venda.

Assinale a sequência correta.

( ) Valor recuperável é o maior montante entre o valor contábil do ativo (ou da unidade geradora de caixa) e o seu valor em uso. ( ) Independentemente de ser gerador de caixa ou não, o ativo é objeto de redução ao valor recuperável quando o seu valor recuperável exceder o seu valor contábil. ( ) Diminuição da demanda ou da necessidade de serviços fornecidos pelo ativo não gerador de caixa é um indicativo de que o ativo deve ser objeto de redução ao valor recuperável. ( ) Se não houver contrato de compra e venda, mas o ativo não gerador de caixa for negociado em mercado ativo, o valor justo líquido de despesa de venda deve ser o preço de mercado do ativo menos as despesas de venda.

Assinale a sequência correta.

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Bom Sucesso - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Bom Sucesso - MG - Contador |

Q2020622

Contabilidade Pública

A classificação por fontes ou destinações de recursos

(FR) tem como objetivo agrupar receitas que possuam

as mesmas normas de aplicação na despesa.

Nesse sentido, assinale a alternativa incorreta.

Nesse sentido, assinale a alternativa incorreta.

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Bom Sucesso - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Bom Sucesso - MG - Contador |

Q2020621

Contabilidade Pública

De acordo com a Lei nº 4.320, de 1964, assinale a

alternativa incorreta.

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020552

Contabilidade Pública

Considere as seguintes afirmações sobre a Demonstração das Variações Patrimoniais (DVP) e as variações

patrimoniais nela apresentadas:

I - Na DVP, é apurado o resultado orçamentário do período pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. II - A DVP evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária. III - O reconhecimento da Variação Patrimonial Diminutiva (VPD) pode ocorrer antes do estágio da liquidação da despesa, simultaneamente à liquidação ou após a liquidação.

De acordo com o Manual de Contabilidade aplicado ao Setor Público (MCASP) qual(is) das afirmativas é(são) verdadeira(s)?

I - Na DVP, é apurado o resultado orçamentário do período pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. II - A DVP evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária. III - O reconhecimento da Variação Patrimonial Diminutiva (VPD) pode ocorrer antes do estágio da liquidação da despesa, simultaneamente à liquidação ou após a liquidação.

De acordo com o Manual de Contabilidade aplicado ao Setor Público (MCASP) qual(is) das afirmativas é(são) verdadeira(s)?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020551

Contabilidade Pública

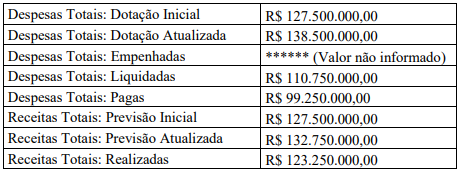

Determinado município teve a seguinte movimentação orçamentária durante um ano civil:

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020550

Contabilidade Geral

A Demonstração das Mutações do Patrimônio Líquido (DMPL) do ano de 2021 de um município

apresentou saldos iniciais em apenas duas colunas (contas do Patrimônio Líquido): Patrimônio Social no

valor de R$ 250.000.000,00, e Resultados Acumulados no valor de R$ 415.000.000,00. Durante o ano de

2021, houve apenas as seguintes movimentações nas contas do Patrimônio Líquido: Resultado do Exercício

Deficitário no valor de R$ 60.000.000,00; e Ajustes de Exercícios Anteriores no valor de R$ 10.000.000,00

referente a uma variação patrimonial aumentativa que não havia sido reconhecida nos exercícios anteriores.

Com base apenas nessas informações, qual valor deve constar na DMPL deste município como saldo final do

Patrimônio Líquido do ano de 2021?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020549

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), o momento da

ocorrência de um fato gerador de uma obrigação patrimonial, ou seja, o momento em que um passivo é

reconhecido, pode ocorrer antes do empenho, no momento do empenho, depois do empenho e antes da

liquidação, ou no momento da liquidação. Qual alternativa apresenta os lançamentos contábeis de natureza

de informação orçamentária, que representa adequadamente a contabilização dos seguintes fatos nesta

sequência cronológica?

I – Empenho II – Ocorrência do Fato gerador da obrigação patrimonial III – Liquidação

I – Empenho II – Ocorrência do Fato gerador da obrigação patrimonial III – Liquidação

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020548

Contabilidade Pública

Um município adquiriu, em 20/11/2021, um lote com 100 unidades do Medicamento Alfa para

distribuição gratuita na rede de atendimento à saúde. Esse lote custou R$ 5.000,00 pagos ao fornecedor, e,

além disso, um valor de R$ 500,00 referente ao transporte para trazer o medicamento até o município, que

por razões contratuais ficou à cargo do adquirente pagar. O município recebeu este medicamento no dia

30/11/2021. No final do mês de dezembro do mesmo ano, após cotação de preços, verificou-se que o custo

corrente de reposição, ou seja, o custo para aquisição do mesmo lote de medicamentos, nas mesmas

condições, havia aumentado para R$ 6.000,00, e o valor do transporte se manteve em R$ 500,00. Com base

nessas informações e considerando que só foi realizada a compra do dia 20/11/2021 recebida em 30/11/2021,

e que nenhuma unidade do referido medicamento foi distribuída, estando todas as unidades adquiridas em

estoque em 31/12/2021, de acordo com a NBC TSP 04 – Estoques, por qual valor deve ser mensurado o

estoque de cada unidade do Medicamento Alfa para fins de elaboração das demonstrações contábeis de

31/12/2021?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020547

Contabilidade Pública

O patrimônio público é composto por bens, direitos e obrigações. Quanto aos bens, em especial os

imóveis, eles podem ser classificados em algumas categorias, de acordo com o Manual de Contabilidade

Aplicado ao Setor Público (MCASP). Dentre essas categorias, há os bens de uso especial. Assinale a

alternativa que apresenta um exemplo de bem de uso especial:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020544

Contabilidade Pública

Em determinado município, foram utilizadas as seguintes contas contábeis para contabilizar a Emissão

dos Carnês de IPTU, ou seja, momento em que ocorre cumulativamente: a) o fato gerador para a cobrança do

imposto; b) quando é individualizado por contribuinte o valor devido do imposto; e c) quando é reconhecido

o direito do município de receber o valor dos contribuintes:

Lançamento de natureza de informação patrimonial: Débito - 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) Crédito - 4.1.1.2.x.xx.xx Impostos Sobre Patrimônio e a Renda

Lançamento de natureza de informação orçamentária: Débito - 6.2.1.1.x.xx.xx Receita a Realizar Crédito - 6.2.1.2.x.xx.xx Receita Realizada

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), assinale a alternativa CORRETA:

Lançamento de natureza de informação patrimonial: Débito - 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) Crédito - 4.1.1.2.x.xx.xx Impostos Sobre Patrimônio e a Renda

Lançamento de natureza de informação orçamentária: Débito - 6.2.1.1.x.xx.xx Receita a Realizar Crédito - 6.2.1.2.x.xx.xx Receita Realizada

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), assinale a alternativa CORRETA:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020543

Contabilidade Pública

A NBC TSP 14 aborda os Custos de Empréstimos. De acordo com essa norma, é CORRETO afirmar:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020542

Contabilidade Pública

Leia as seguintes afirmações:

I - Na contabilidade pública, para o registro das receitas públicas sob enfoque (natureza de informação) orçamentário, adota-se o regime de caixa. II - Na contabilidade pública, para o registro das receitas públicas sob enfoque (natureza de informação) patrimonial, adota-se o regime de competência. III - Na contabilidade pública, para o registro das despesas públicas sob enfoque (natureza de informação) orçamentário, adota-se o regime de caixa. IV - Na contabilidade pública, para o registro das despesas públicas sob enfoque (natureza de informação) patrimonial, adota-se o regime de competência.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), o Manual de Contabilidade Aplicado ao Setor Público (MCASP) e a Lei 4.320/1964, são verdadeiras as afirmações:

I - Na contabilidade pública, para o registro das receitas públicas sob enfoque (natureza de informação) orçamentário, adota-se o regime de caixa. II - Na contabilidade pública, para o registro das receitas públicas sob enfoque (natureza de informação) patrimonial, adota-se o regime de competência. III - Na contabilidade pública, para o registro das despesas públicas sob enfoque (natureza de informação) orçamentário, adota-se o regime de caixa. IV - Na contabilidade pública, para o registro das despesas públicas sob enfoque (natureza de informação) patrimonial, adota-se o regime de competência.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), o Manual de Contabilidade Aplicado ao Setor Público (MCASP) e a Lei 4.320/1964, são verdadeiras as afirmações:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020539

Contabilidade Geral

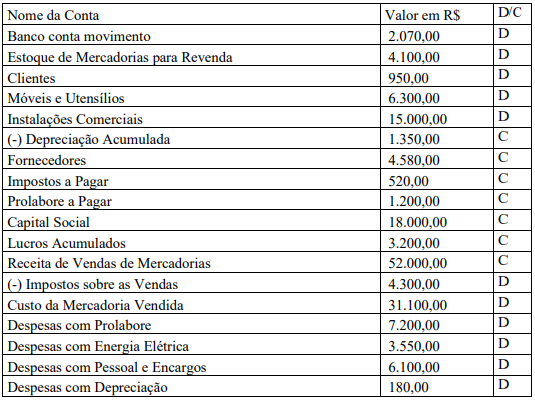

Certa empresa comercial de pequeno porte, em 01/06/2022, apresentava os seguintes saldos nas contas

patrimoniais e de resultado (acumulado desde 01/01/2022):

Durante o mês de junho de 2022, realizou os seguintes fatos administrativos:

• Compra de Mercadorias para Revenda a prazo → R$ 18.300,00 • Venda de Mercadorias à Vista (via banco) → R$ 13.050,00 • Venda de Mercadorias a Prazo → R$ 7.500,00 • Incidência de Tributos sobre as vendas a serem pagos no mês de julho de 2022 → R$ 2.100,00 • Incorreu em despesas com Salários e encargos a serem pagos em julho de 2022 → R$ 1.500,00 • Incorreu em Despesas com Energia Elétrica pago à vista (via banco) → R$ 410,00 • O custo das mercadorias vendidas no mês totalizou → R$ 13.300,00 • Pagamento via banco de tributos sobre as vendas apropriados no mês anterior → R$ 520,00 • A depreciação do seu ativo imobilizado referente ao mês totalizou → R$ 270,00 • Pagamento por transferência bancária de Prolabore ao sócio que havia sido apropriado no mês anterior → R$ 1.200,00 • Distribuição de Lucros acumulados aos sócios por transferência bancária → R$ 3.200,00

Considerando que durante o mês de junho de 2022 houve apenas essas operações, após a contabilização de todos os fatos, e a elaboração do balanço patrimonial do primeiro semestre, o valor do Patrimônio Líquido e o saldo em conta corrente bancária da empresa no final do mês 06/2022 são, respectivamente?

Durante o mês de junho de 2022, realizou os seguintes fatos administrativos:

• Compra de Mercadorias para Revenda a prazo → R$ 18.300,00 • Venda de Mercadorias à Vista (via banco) → R$ 13.050,00 • Venda de Mercadorias a Prazo → R$ 7.500,00 • Incidência de Tributos sobre as vendas a serem pagos no mês de julho de 2022 → R$ 2.100,00 • Incorreu em despesas com Salários e encargos a serem pagos em julho de 2022 → R$ 1.500,00 • Incorreu em Despesas com Energia Elétrica pago à vista (via banco) → R$ 410,00 • O custo das mercadorias vendidas no mês totalizou → R$ 13.300,00 • Pagamento via banco de tributos sobre as vendas apropriados no mês anterior → R$ 520,00 • A depreciação do seu ativo imobilizado referente ao mês totalizou → R$ 270,00 • Pagamento por transferência bancária de Prolabore ao sócio que havia sido apropriado no mês anterior → R$ 1.200,00 • Distribuição de Lucros acumulados aos sócios por transferência bancária → R$ 3.200,00

Considerando que durante o mês de junho de 2022 houve apenas essas operações, após a contabilização de todos os fatos, e a elaboração do balanço patrimonial do primeiro semestre, o valor do Patrimônio Líquido e o saldo em conta corrente bancária da empresa no final do mês 06/2022 são, respectivamente?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020538

Contabilidade Geral

Assinale a alternativa que apresenta um lançamento contábil de uma empresa, que atenda

cumulativamente aos dois seguintes requisitos:

• É lançamento de um fato administrativo modificativo; e • Aumenta a situação líquida da empresa.

• É lançamento de um fato administrativo modificativo; e • Aumenta a situação líquida da empresa.

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020120

Contabilidade Pública

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020119

Contabilidade Pública

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020117

Contabilidade Pública

Conforme preconizado na NBC TSP – Estrutura Conceitual,

as bases de mensuração para o passivo podem ser classificadas

em termos de valores de entrada ou de saída. Os valores de

entrada se relacionam à transação na qual a obrigação é

contraída ou ao montante que a entidade aceitaria para assumir

um passivo. Os valores de saída refletem o montante exigido para

cumprir a obrigação ou o montante exigido para liberar a entidade

da obrigação. Dentre as bases de mensuração para o passivo,

aquelas que fornecem valores de saída são:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020116

Contabilidade Pública

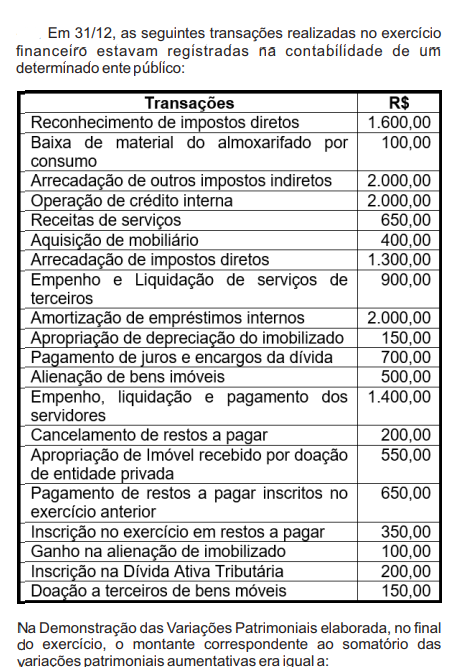

No final do exercício financeiro, um determinado ente

público, ao elaborar a Demonstração das Variações Patrimoniais,

observa que os valores correspondentes a “Valorizações e

Ganhos com Ativos e Desincorporações de Passivos”, obtidos

durante o exercício, serão indicados na sua composição, no

seguinte agrupamento (classe e grupo):