Questões de Concurso

Foram encontradas 62.177 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Capacidade de Produção 80.000 unidades/ano

Capacidade utilizada 50.000 unidades/ano

Custos Fixos de produção R$ 35.000,00/anos

Custos Variáveis de produção R$ 11,00/unidade

Despesas Fixas de produção R$ 21.000,00/ano

Despesas Variáveis de produção R$ 5,00/unidade

Preço de Venda (líquido) R$ 20,00/unidade

Outras informações:

• Os custos e as despesas fixas não sofrem alterações até o limite de unidades previstas pela capacidade de produção;

• Todas as unidades previstas para serem produzidas serão absorvidas pelo mercado; e,

• O preço de venda unitário é apresentado líquido de tributos incidentes sobre as vendas e outras deduções.

Em outubro de 2022, a indústria recebeu a proposta para uma encomenda de 20.000 unidades pelas quais o comprador está disposto a pagar R$ 18,00/unidade, líquido de impostos e outras deduções e, para atender à demanda, a indústria terá que elevar sua capacidade utilizada para 70.000 unidades/ano. Considerando o conceito de Margem de Contribuição, é correto afirmar que a indústria:

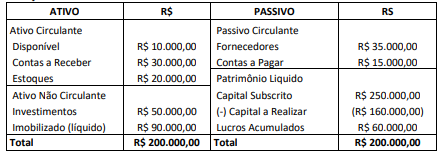

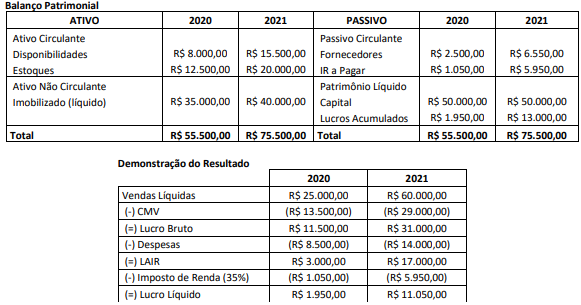

Balanço Patrimonial

Considerando as informações, os índices de Liquidez Seca e de Liquidez Imediata referentes ao exercício de 2021 correspondem, respectivamente, a:

Após a correção do erro por meio de registro contábil e reelaboração das demonstrações contábeis do ano de 2020 e 2021, é correto afirmar que:

Considere as seguintes informações sobre um Imobilizado:

Valor de compra R$ 80.000,00

Valor residual R$ 8.000,00

Data de aquisição 02/01/2021

Vida útil 5 anos

A empresa irá utilizar o Imobilizado até o final de 2023 e

pretende vendê-lo até 02/01/2024. Sabendo-se que é utilizado o método linear de depreciação, qual será o valor contábil do Imobilizado na data de sua venda?

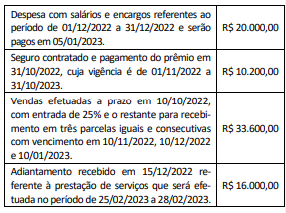

Considere os eventos apresentados a seguir:

De acordo com o disposto na Lei nº 6.404/1976, o resultado

do confronto das despesas com as receitas do exercício de

2022 corresponde a:

Acerca do Regime Contábil, assinale (V) para as afirmativas Verdadeiras e (F) para as Falsas.

( ) Na apuração de resultado, utilizando o regime de caixa, leva-se em consideração o momento em que ocorre o fato gerador das despesas.

( ) O regime de competência caracteriza-se por determinar o reconhecimento de obrigações e direitos que ainda não produziram efeitos sobre o caixa.

( ) Na apuração de resultado, utilizando o regime de caixa, leva-se em consideração o momento em que ocorre o fato gerador das receitas.

( ) O regime de competência não é obrigatório para todo e qualquer tipo de entidade contábil.

Marque a alternativa que indica a sequência CORRETA

Com relação às características da Contabilidade Pública, analise as afirmativas a seguir.

I. Nem todos os bens e direitos públicos indistintamente são objeto de registro pela contabilidade pública.

II. Empresas públicas, em razão da sua autonomia administrativa e financeira, podem deixar de aplicar as regras da contabilidade pública.

III. Os registros dos bens móveis e imóveis devem ser realizados de forma analítica.

IV. Empresas públicas cujos recursos para pagamento de pessoal e outros custeios são oriundos do Orçamento Geral da União não estão obrigadas a seguir as regras de contabilidade pública.

Assinale a alternativa que indica a(s) afirmativa(s)

CORRETA(S).

Acerca dos Princípios da Contabilidade, analise as alternativas a seguir.

I. Os elementos das demonstrações contábeis devem ser mensurados por um critério único que mantenha a coerência em todos os demonstrativos segundo a Lei geral de Sociedades Anônimas.

II. O Princípio da Prudência é aquele que impõe a escolha de hipótese que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais da Contabilidade.

III. O Princípio da Entidade é aquele que reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial. I

IV. As demonstrações contábeis devem superestimar as receitas em respeito ao Princípio da Prudência no que concerne à lei geral de sociedades anônimas.

Assinale a alternativa que indica as afirmativas CORRETAS.

Sobre as características básicas da contabilidade, analise as alternativas a seguir.

I. Prejuízos Acumulados é uma conta de natureza patrimonial, classificada no Ativo Não Circulante, quando o saldo de lucros ou prejuízos acumulados for negativo.

II. Em um plano de contas convencional, o ajuste a valor presente de clientes é uma conta de resultado de saldo devedor.

III. As contas do ativo possuem natureza exclusivamente credora.

Marque a alternativa que indica a(s) afirmativa(s) CORRETA(S).

1 receita de vendas R$ 60.000,00;

2 despesas de água, luz e telefone R$ 22.000,00;

3 descontos concedidos R$ 3.000,00;

4 reversão de saldos de provisões anteriormente constituídas R$ 4.200,00;

5 despesas com manutenção R$ 1.450,00; e

6 perdas de estoque R$ 2.300,00.

Com base nessas informações, é correto afirmar que o resultado apresentado no exercício indica lucro de

1 cobrança de despesa bancária de R$ 180,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 2.100,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.350,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a realização da conciliação bancária seria de

fornecedores 38.000

ativo imobilizado 36.000

caixa e equivalentes de caixa 12.000

depreciação acumulada 3.600

estoques 27.000

empréstimos a pagar no longo prazo 44.000

Com base nessas informações, é correto afirmar que o valor da situação líquida patrimonial no período foi