Questões de Concurso

Foram encontradas 62.182 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

− Pagamento aos fornecedores das mercadorias: R$ 780.000,00

− Valor do frete para transporte das mercadorias até a empresa: R$ 50.000,00 que foram pagos após 30 dias da data da compra

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 30.000,00

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 20.000,00 e sabe-se que o valor dos tributos recuperáveis era R$ 90.000,00 e dos tributos não recuperáveis totalizavam R$ 44.000,00

Sabe-se que a empresa detinha, no início do ano, estoque inicial de mercadorias no valor de R$ 250.000,00 e que, no final do ano, o saldo apresentado era R$ 325.000,00

O valor total das mercadorias vendidas em 2021 foi R$ 1.400.000,00, mas a empresa concedeu desconto de 5% em função dos pagamentos terem sido efetuados à vista. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 120.000,00 e, adicionalmente, a empresa incorreu nos seguintes gastos relacionados com as vendas efetuadas:

− Pagamento de frete no valor de R$ 10.000,00 para a entrega das mercadorias vendidas

− Pagamento de comissão para os vendedores no valor de R$ 28.000,00

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) decorrentes das transações de compra e venda de mercadorias no ano de 2021 foram, respectivamente, em reais,

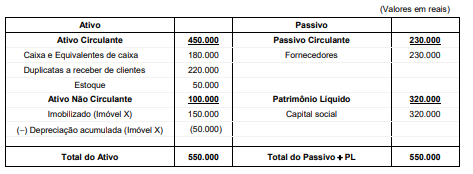

A Cia. Geada possuía a seguinte estrutura patrimonial em 31/12/2020:

Durante o ano 2021, a Cia. Geada realizou as seguintes transações:

− Venda do imóvel X em 01/01/2021 por R$ 120.000,00, à vista

− Pagamento a Fornecedores no valor de R$ 110.000,00

− Recebimento de Duplicatas a Receber de clientes no valor de R$ 80.000,00

− Aquisição, em 01/07/2021, de imobilizado no valor de R$ 70.000,00, sendo 50% à vista e o restante para ser pago em 2022, sem juros. O imobilizado começou a ser utilizado na data da compra, a vida útil estimada do bem é 5 anos e o valor residual esperado é R$ 10.000,00. A empresa utiliza o método das cotas constantes para cálculo da depreciação

− Recompra de ações de sua própria emissão, em 31/10/2021, com pagamento à vista no valor de R$ 30.000,00

− Pagamento antecipado ao Fornecedor Gama, no valor de R$ 60.000,00, por mercadorias a serem entregues em dezembro de 2021

− Recebimento antecipado do cliente Antônio, no valor de R$ 100.000,00, para que a Cia. lhe entregue produtos em dezembro de 2021

− Recebimento das mercadorias pagas antecipadamente ao Fornecedor Gama

− Entrega em dezembro das mercadorias ao cliente Antônio. O custo das mercadorias entregues foi de R$ 65.000,00.

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

− Capital Social........................................................2.000.000,00

− Capital Social a Integralizar..................................300.000,00

− Reserva Legal......................................................120.000,00

− Reserva Estatutária...............................................150.000,00

− Reserva para Expansão .........................................40.000,00

Durante o ano de 2021, os seguintes fatos ocorreram, em ordem cronológica:

− Integralização de R$ 100.000,00 do Capital Social

− Apuração de lucro líquido no valor de R$ 600.000,00

O Estatuto Social da empresa estabelece a seguinte destinação do lucro:

− Reserva Estatutária: 20% do lucro líquido

− Reserva para Expansão: 30% do lucro líquido

− Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei nº 6.404/76

− Todo o saldo remanescente será distribuído como dividendos adicionais

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei nº 6.404/76, o saldo contábil evidenciado para o Patrimônio Líquido da empresa Só Reserva S.A., em 31/12/2021, foi, em reais,

“Para ser útil como informação contábil, a informação deve corresponder à _______________ dos fenômenos econômicos e outros que se pretenda representar. A _______________ é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material. A informação que representa fielmente um fenômeno econômico ou outro fenômeno retrata a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica”.

Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBC TSP) – Estrutura Conceitual

Assinale a alternativa que preenche corretamente ambas as lacunas do trecho:

Conforme a legislação estadual relativa ao ICMS e as normas contábeis da NBC, respectivamente, a constatação de baixa fictícia de títulos a receber

A NBC TA 330 (R1) elenca expressamente situações em que os procedimentos de confirmação externa podem fornecer evidência de auditoria relevante em resposta aos riscos identificados de distorção relevante, entre as quais