Questões de Concurso

Foram encontradas 62.182 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Administrador - Edital nº 2 |

Q1996373

Contabilidade Pública

A Receita Corrente Líquida (RCL) é o indicador financeiro sobre

o qual são calculados pisos e limites para União, Estados, Municípios e Distrito Federal.

(BRASIL, Congresso Nacional. Legislações e Publicações. Glossário de Termos Orçamentários. Receita Corrente Líquida (RCL). Disponível em: https://www. congressonacional.leg.br/legislacao-e-publicacoes/glossario-orcamentario/- /orcamentario/termo/receita_corrente_liquida_rcl. Adaptado.)

A composição da Receita Corrente Líquida (RCL) está descrita na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal e confirmada pela Constituição Federal. Em relação à Receita Corrente Líquida, é correto afirmar que:

(BRASIL, Congresso Nacional. Legislações e Publicações. Glossário de Termos Orçamentários. Receita Corrente Líquida (RCL). Disponível em: https://www. congressonacional.leg.br/legislacao-e-publicacoes/glossario-orcamentario/- /orcamentario/termo/receita_corrente_liquida_rcl. Adaptado.)

A composição da Receita Corrente Líquida (RCL) está descrita na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal e confirmada pela Constituição Federal. Em relação à Receita Corrente Líquida, é correto afirmar que:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Administrador - Edital nº 2 |

Q1996371

Contabilidade Pública

Considere a seguinte situação hipotética:

A Lei Orçamentária Anual (LOA) do Município X estimou a receita e fixa a despesa em R$ 3.650.000,00 para o exercício financeiro de 2021, autorizando no mesmo texto legal o Chefe do Poder Executivo Municipal a abrir créditos suplementares até o limite de 30% da Despesa Total Fixada no Orçamento do Município. Ao final do mês de novembro de 2021, houve demanda para alocação de mais recurso para atender despesas da Secretaria de Fazenda, já previstas mas cujos recursos não foram suficientes. Entretanto, na data da solicitação, já haviam sido abertos créditos para reforço de gastos em diferentes dotações no valor total de R$ 1.095.000,00.

Considerando o disposto na Lei nº 4.320/1964 e na Constituição Federal de 1988, é correto afirmar que:

A Lei Orçamentária Anual (LOA) do Município X estimou a receita e fixa a despesa em R$ 3.650.000,00 para o exercício financeiro de 2021, autorizando no mesmo texto legal o Chefe do Poder Executivo Municipal a abrir créditos suplementares até o limite de 30% da Despesa Total Fixada no Orçamento do Município. Ao final do mês de novembro de 2021, houve demanda para alocação de mais recurso para atender despesas da Secretaria de Fazenda, já previstas mas cujos recursos não foram suficientes. Entretanto, na data da solicitação, já haviam sido abertos créditos para reforço de gastos em diferentes dotações no valor total de R$ 1.095.000,00.

Considerando o disposto na Lei nº 4.320/1964 e na Constituição Federal de 1988, é correto afirmar que:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Administrador - Edital nº 2 |

Q1996370

Contabilidade Pública

O suprimento de fundos está previsto na Lei nº 4.320/1964, visando atender despesas que, por seu caráter anormal ou necessidade de satisfazer prontamente a uma demanda pública, não

podem aguardar o período do ciclo normal de um dispêndio público, por meio de contratação direta ou de licitação. Em relação

ao suprimento de fundos, analise as afirmativas a seguir.

I. Consiste no adiantamento de numerário a servidor previamente designado, feito por meio da emissão de nota de empenho em nome do servidor.

II. O servidor que recebe o suprimento de fundos deverá fazer uso do recurso para atendimento de necessidades particulares, das quais não precisará prestar contas.

III. Pode ser considerado como uma modalidade de dispensa ou inexigibilidade de licitação pública.

IV. Trata-se de uma sistemática mais ágil e simplificada para compras eventuais que não sejam a priori passíveis de planejamento prévio.

Está correto o que se afirma apenas em

I. Consiste no adiantamento de numerário a servidor previamente designado, feito por meio da emissão de nota de empenho em nome do servidor.

II. O servidor que recebe o suprimento de fundos deverá fazer uso do recurso para atendimento de necessidades particulares, das quais não precisará prestar contas.

III. Pode ser considerado como uma modalidade de dispensa ou inexigibilidade de licitação pública.

IV. Trata-se de uma sistemática mais ágil e simplificada para compras eventuais que não sejam a priori passíveis de planejamento prévio.

Está correto o que se afirma apenas em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Administrador - Edital nº 2 |

Q1996356

Contabilidade de Custos

Sobre análise custo-benefício e análise custo-efetividade,

assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Administrador - Edital nº 2 |

Q1996344

Contabilidade de Custos

“A análise _______________ compara os custos relativos e os

efeitos, estabelecendo a relação entre os resultados encontrados e o objetivo proposto; enquanto a análise ______________

atribui um valor monetário aos resultados,quantificando os custos incorridos em termos monetários e comparando-os com os

benefícios resultantes, também expressos em números monetários.” Assinale a alternativa que completa correta e respectivamente a afirmativa anterior.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Provas:

Instituto Consulplan - 2022 - PGE-SC - Administrador - Edital nº 2

|

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1996313

Contabilidade Geral

O enfoque contábil estabelece que as receitas e as despesas

devem ser incluídas na apuração do resultado do período em

que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de seu recebimento ou pagamento. Do enfoque contábil resulta a avaliação integral e completa do patrimônio público, vez que sua utilização pressupõe

das receitas quando nasce o crédito tributário mediante lançamento tributário efetuado pelo órgão público, seja no lançamento direto, como é o caso do IPTU, IPVA, Taxa de Incêndio;

na autuação fiscal ou no parcelamento de créditos fiscais concedidos aos contribuintes. Essa situação é ancorada pelo Princípio da:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Analista Técnico Administrativo II |

Q1996062

Análise de Balanços

A análise de índices envolve o cálculo e a interpretação de índices econômicos e financeiros, usando dados históricos obtidos

das demonstrações financeiras da empresa. Uma empresa apresentou os seguintes índices de liquidez:

• Liquidez Corrente = 1,10

• Liquidez Seca = 0,80

Considerando que não há informações passadas, é possível inferir que a empresa

• Liquidez Corrente = 1,10

• Liquidez Seca = 0,80

Considerando que não há informações passadas, é possível inferir que a empresa

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Analista Técnico Administrativo II |

Q1996056

Contabilidade de Custos

Pedro está de posse do relatório financeiro da empresa onde

trabalha e deseja estimar o resultado da instituição com base na

alteração do volume de vendas. Pedro sabe que a medida da

alavancagem operacional revela como uma alteração no volume de atividade influi no resultado operacional. As informações levantadas o período corrente foram:

Receita líquida Custos operacionais (Custos de Produtos Vendidos) Despesas

R$ 9.500.000,00 R$ 6.500.000,00 R$ 2.500.000,00

Os comportamentos dos custos operacionais e despesas são:

Variáveis Fixos

Custos operacionais 80% 20%

Despesas 40% 60%

De acordo com o grau de alavancagem operacional encontrado, Pedro realiza duas simulações para dois possíveis cenários: uma elevação nas de vendas de 20% ou uma redução de 10%. Quais serão os dois resultados operacionais estimados por Pedro?

Receita líquida Custos operacionais (Custos de Produtos Vendidos) Despesas

R$ 9.500.000,00 R$ 6.500.000,00 R$ 2.500.000,00

Os comportamentos dos custos operacionais e despesas são:

Variáveis Fixos

Custos operacionais 80% 20%

Despesas 40% 60%

De acordo com o grau de alavancagem operacional encontrado, Pedro realiza duas simulações para dois possíveis cenários: uma elevação nas de vendas de 20% ou uma redução de 10%. Quais serão os dois resultados operacionais estimados por Pedro?

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995994

Contabilidade Geral

O Patrimônio Líquido de uma companhia aberta apresentava, em 31/12/2019, as seguintes contas e valores, em reais, na sua

composição:

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995993

Contabilidade Geral

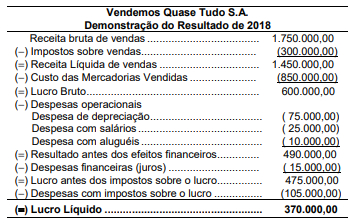

A Demonstração do Resultado do ano de 2018 da empresa comercial Vendemos Quase Tudo S.A. apresentava a seguinte

composição, com os valores expressos em reais:

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995992

Contabilidade Geral

Uma empresa adquiriu uma Marca em janeiro de 2018 pelo valor de R$ 14.000.000,00. No Balanço Patrimonial de 31/12/2018, o

valor contábil registrado para essa Marca era R$ 10.000.000,00, com a seguinte composição:

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995991

Contabilidade Geral

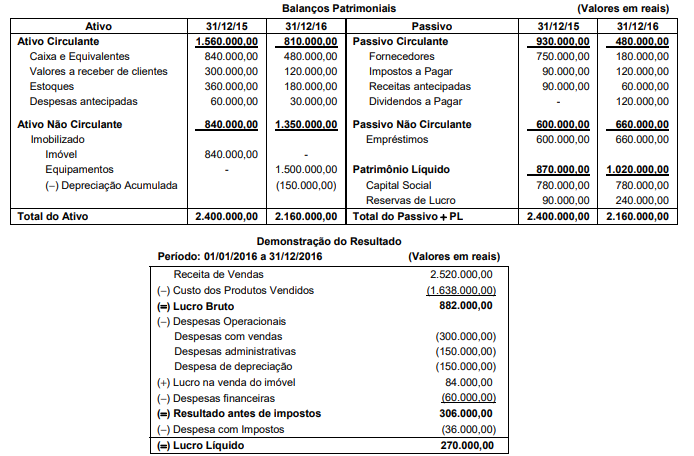

Os Balanços Patrimoniais de 31/12/2015 e 31/12/2016, e a Demonstração do Resultado de 2016 da empresa Compra e

Vende S.A. são apresentados a seguir.

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995990

Contabilidade Geral

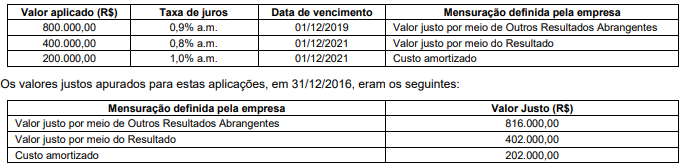

No dia 31/10/2016, uma empresa realizou aplicações financeiras que remuneram juros compostos por dia corrido, com as

características apresentadas na tabela a seguir:

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995989

Contabilidade Geral

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no

exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995988

Contabilidade Geral

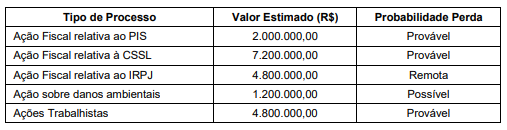

Uma empresa está respondendo a diversas ações e a assessoria jurídica da empresa apresentou as informações sobre a

possibilidade de perda dos diversos processos e os prováveis valores com que a empresa terá que arcar. A tabela a seguir

apresenta as informações, em 31/12/2019, referentes às várias ações e ainda não ocorreu qualquer audiência ou julgamento

para os processos:

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995987

Contabilidade Geral

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa

definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa

reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi

R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995986

Contabilidade Geral

No dia 01/12/2017 a empresa Endividada S.A. obteve um empréstimo nas seguintes condições negociadas com a instituição financeira:

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995985

Contabilidade Geral

A tabela a seguir apresenta as informações sobre as vendas realizadas por uma empresa durante o mês de dezembro de 2018:

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Q1995497

Contabilidade Geral

Na Contabilidade, é correto afirmar que as siglas DARF e GPS

se referem a

Q1994939

Auditoria

Com relação à auditoria interna, analise as

afirmativas a seguir e dê valores Verdadeiro

(V) ou Falso (F).

( )A auditoria interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito ou verbalmente, de maneira reservada ou pública, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

( )O termo “erro” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

( )O termo “fraude” aplica-se a ato não-intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários.

( )A análise dos riscos da auditoria interna deve ser feita na fase de planejamento dos trabalhos; estão relacionados aos riscos sistemáticos e riscos não sistemáticos da entidade a ser auditada.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( )A auditoria interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito ou verbalmente, de maneira reservada ou pública, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

( )O termo “erro” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

( )O termo “fraude” aplica-se a ato não-intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários.

( )A análise dos riscos da auditoria interna deve ser feita na fase de planejamento dos trabalhos; estão relacionados aos riscos sistemáticos e riscos não sistemáticos da entidade a ser auditada.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.