Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063845

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª edição), o

ativo deve ser classificado como circulante quando satisfizer a qualquer dos seguintes critérios:

I. O ativo está mantido essencialmente com o propósito de ser negociado.

II. Espera-se que o ativo seja realizado até vinte e quatro meses após a data das demonstrações contábeis.

III. O ativo será mantido de forma permanente na atividade operacional da entidade.

É(São) verdadeira(s) a(s) afirmativa(s)

I. O ativo está mantido essencialmente com o propósito de ser negociado.

II. Espera-se que o ativo seja realizado até vinte e quatro meses após a data das demonstrações contábeis.

III. O ativo será mantido de forma permanente na atividade operacional da entidade.

É(São) verdadeira(s) a(s) afirmativa(s)

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063843

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª edição) define despesa

orçamentária como o conjunto de dispêndios realizados pelos entes públicos para o funcionamento

e manutenção dos serviços públicos prestados à sociedade. Esses dispêndios recebem uma

variedade de classificações, dentre as quais temos a classificação da despesa orçamentária por

natureza. Fazem parte do grupo de natureza da despesa:

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063841

Contabilidade Geral

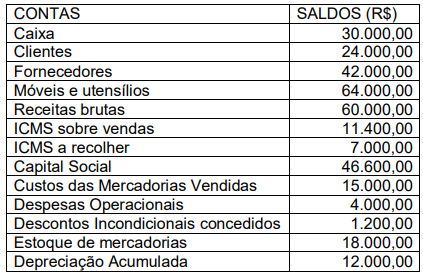

A empresa Quatro Bocas Ltda. Apresentou, em 31/12/2023, as seguintes contas e respectivos

saldos:

Levando-se em consideração que estas são as únicas contas com saldos e, a partir de uma apuração de resultado simplificado, desconsiderando-se participações e destinações do resultado, é correto dizer que o valor a ser transferido para a conta lucros e prejuízos acumulados no balanço patrimonial é

Levando-se em consideração que estas são as únicas contas com saldos e, a partir de uma apuração de resultado simplificado, desconsiderando-se participações e destinações do resultado, é correto dizer que o valor a ser transferido para a conta lucros e prejuízos acumulados no balanço patrimonial é

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063840

Contabilidade Geral

Considere os fatos contábeis:

I. Provisionamento da folha de pagamento. II. Pagamento da folha de pagamento.

A partir dos fatos citados, é correto afirmar que há, respectivamente,

I. Provisionamento da folha de pagamento. II. Pagamento da folha de pagamento.

A partir dos fatos citados, é correto afirmar que há, respectivamente,

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063839

Contabilidade Geral

A empresa Capanema Ltda., que trabalha com a venda de diversas mercadorias, apresenta, em

seu plano de contas, as seguintes rubricas: venda de mercadorias; custo das mercadorias vendidas;

despesas antecipadas; depreciação acumulada; capital a integralizar; empréstimos bancários;

móveis e utensílios; capital social; fornecedores e conta corrente (caso hipotético). Esse elenco de

contas da empresa Capanema Ltda. apresenta

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062286

Contabilidade Pública

Segundo o Princípio da Entidade, em contabilidade, é correto afirmar que:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062284

Contabilidade Geral

De acordo com a Lei 6.404/76, as reservas de lucros que não podem ser distribuídas aos acionistas, mas

devem ser mantidas na empresa para finalidades específicas, são:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062282

Contabilidade Pública

Em uma licitação pública, um órgão governamental celebrou um contrato de concessão administrativa

para a construção e operação de uma rodovia. De acordo com as normas de Contabilidade Pública, os

ativos relacionados a essa concessão devem ser:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062270

Contabilidade Pública

Uma entidade pública identificou que recebeu receitas orçamentárias classificadas incorretamente no

exercício anterior. Para corrigir esse erro, conforme as normas de Contabilidade Pública e a Lei 4.320/64, a

entidade deve:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062269

Contabilidade Geral

Uma empresa industrial adquiriu uma máquina por R$ 500.000, com vida útil estimada de 10 anos e

valor residual zero. No terceiro ano de uso, a empresa decidiu reavaliar a máquina, e o novo valor justo foi

determinado em R$ 400.000. Considerando que a empresa utiliza o método de depreciação linear e segue

as normas contábeis brasileiras, como deve proceder com relação à depreciação após a reavaliação?

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062268

Contabilidade Pública

De acordo com a Lei 4.320/64, as despesas de exercícios anteriores referem-se a:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Cotrolador Interno do Legislativo |

Q3062084

Contabilidade Geral

É correto afirmar que, segundo a Lei de Responsabilidade Fiscal, a despesa total com pessoal, em cada

período de apuração e em cada ente da Federação, será apurada somando-se a realizada no mês em

referência e nos onze meses anteriores, adotando-se o regime:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Cotrolador Interno do Legislativo |

Q3062077

Contabilidade Geral

Para determinar se um item do ativo imobilizado está com parte de seu valor irrecuperável, de acordo

com as normas contábeis, um ativo imobilizado deve ser mensurado pelo custo menos a depreciação

acumulada e quaisquer perdas acumuladas por:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Cotrolador Interno do Legislativo |

Q3062068

Contabilidade Geral

Em relação ao Balanço Patrimonial, qual dos seguintes itens não é classificado como ativo intangível?

Q3061672

Auditoria

Os procedimentos de auditoria são um conjunto de

técnicas que o auditor utiliza para obter evidências

suficientes e apropriadas, com o objetivo de fundamentar

sua opinião sobre a adequação das demonstrações

contábeis à estrutura de relatório financeiro aplicável. Esses

procedimentos permitem a identificação de distorções

relevantes. Nesse contexto, o procedimento de auditoria

planejado especificamente para detectar distorções

relevantes no nível das afirmações é denominado:

Q3061671

Auditoria

A respeito dos objetivos do auditor independente,

analisar os itens.

I. Prevenir as fraudes e os erros da contabilidade, auxiliando nos ajustes e registros dos fatos administrativos.

II. Obter segurança razoável de que as demonstrações contábeis estão livres de distorções relevantes.

III. Apresentar seu relatório sobre as demonstrações contábeis e comunicar-se em conformidade com o exigido pelas normas de auditoria.

Está CORRETO o que se afirma:

I. Prevenir as fraudes e os erros da contabilidade, auxiliando nos ajustes e registros dos fatos administrativos.

II. Obter segurança razoável de que as demonstrações contábeis estão livres de distorções relevantes.

III. Apresentar seu relatório sobre as demonstrações contábeis e comunicar-se em conformidade com o exigido pelas normas de auditoria.

Está CORRETO o que se afirma:

Q3061668

Contabilidade Geral

Assinalar a alternativa que apresenta o indicador que

demonstra a proporção entre os capitais de terceiros de

curto prazo e os capitais de terceiros totais (curto mais longo

prazo).

Q3061660

Contabilidade Pública

Fundamentando-se na Lei nº 4.320/1964 – Normas

Gerais do Direito Financeiro, é considerada transferência de

capital:

Ano: 2024

Banca:

OBJETIVA

Órgão:

FESC - SP

Prova:

OBJETIVA - 2024 - FESC - SP - Controlador Interno |

Q3061057

Auditoria

Em relação ao Sistema de Controle Interno, avaliar se as

afirmativas são certas (C) ou erradas (E) e assinalar a

sequência correspondente.

( ) Avaliar o cumprimento das metas estabelecidas no Plano Plurianual (PPA) é uma das finalidades do Sistema de Controle Interno.

( ) O Sistema de Controle Interno é exercido pelo Poder Legislativo com o apoio do Tribunal de Contas.

( ) Estabelecer prazos para que o órgão ou entidade tome as medidas necessárias para garantir o cumprimento da lei, em caso de verificação de ilegalidade, é uma das finalidades do Sistema de Controle Interno.

( ) Avaliar o cumprimento das metas estabelecidas no Plano Plurianual (PPA) é uma das finalidades do Sistema de Controle Interno.

( ) O Sistema de Controle Interno é exercido pelo Poder Legislativo com o apoio do Tribunal de Contas.

( ) Estabelecer prazos para que o órgão ou entidade tome as medidas necessárias para garantir o cumprimento da lei, em caso de verificação de ilegalidade, é uma das finalidades do Sistema de Controle Interno.

Ano: 2024

Banca:

OBJETIVA

Órgão:

FESC - SP

Prova:

OBJETIVA - 2024 - FESC - SP - Controlador Interno |

Q3061054

Contabilidade Pública

A respeito das características qualitativas das

demonstrações contábeis do Manual de Contabilidade

Aplicado ao Setor Público, relacionar as colunas e assinalar a

sequência correspondente.

(1) Tempestividade. (2) Comparabilidade. (3) Verificabilidade.

( ) Significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

( ) É a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

( ) É a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

(1) Tempestividade. (2) Comparabilidade. (3) Verificabilidade.

( ) Significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

( ) É a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

( ) É a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.