Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Acerca da execução orçamentária e financeira, regimes contábeis, balaços públicos e do disposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), julgue o item a seguir.

O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento, a qual não se refere a um passivo exigível, mas ao comprometimento de recurso financeiro da entidade governamental que fez o empenho.

Acerca da execução orçamentária e financeira, regimes contábeis, balaços públicos e do disposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), julgue o item a seguir.

No regime de caixa, é determinante que as receitas e despesas sejam reconhecidas, respectivamente, no momento do recebimento e do pagamento, independentemente da ocorrência dos fatos geradores.

Acerca da execução orçamentária e financeira, regimes contábeis, balaços públicos e do disposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), julgue o item a seguir.

No balanço orçamentário, um superávit orçamentário ocorre quando as receitas realizadas forem superiores às receitas previstas na lei orçamentária.

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

Um dos objetivos do balanço financeiro é evidenciar o superávit financeiro, que é utilizado como fonte de recursos para a abertura de créditos adicionais.

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

A arrecadação da receita é feita pelo regime de caixa, em contas de natureza financeira, do grupo 6 do Plano de Contas Aplicado ao Setor Público (PCASP), a exemplo da conta “receita realizada”.

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

Em estágios iniciais, quando o grau de maturidade da entidade é menor, as normas brasileiras de contabilidade para o setor público recomendam a aplicação do método de custeio por absorção parcial ou integral (custeio pleno) em razão do tratamento dado por essa metodologia aos custos diretos.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

Uma variação patrimonial diminutiva (VPD) pode ser decorrente da transferência da propriedade de um ativo para terceiro, pela redução do valor econômico de ativos ou pelo surgimento de um passivo.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

A mensuração é atribuição de valor monetário para itens do ativo e do passivo, enquanto a reavaliação consiste na adoção do valor de mercado ou de consenso entre as partes para bens do ativo ou do passivo financeiro ou permanente.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

O objeto da contabilidade pública engloba o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

O reconhecimento de provisões depende de uma estimativa do valor da obrigação a ser registrada na contabilidade, sendo permitido tal registro sem o conhecimento exato do valor da obrigação, devendo a estimativa do passivo ser confiável.

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Balanço patrimonial é uma demonstração estática organizada por grau de liquidez, contas ativas, exigibilidade, contas passivas e patrimônio líquido, de acordo com o ciclo operacional da entidade que o reporta ou de acordo com o ano civil.

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Um balancete de verificação deve ter, no mínimo, duas colunas e, no máximo, oito colunas.

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Para fins de levantamento da demonstração do resultado do exercício, contas de despesa, como juros incorridos e descontos concedidos, e contas de receita, como prêmios de resgate de títulos e debêntures e receitas de outros investimentos temporários, devem ser apresentadas como outros resultados operacionais.

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que um veículo, adquirido por uma entidade há 2 anos por R$ 75 mil, tenha sua vida útil avaliada em 5 anos e um valor residual de 20% de seu preço de aquisição ao final do uso produtivo. Nessa situação, a entidade proprietária do veículo deve, mensalmente, realizar a seguinte contabilização.

debite – despesa de depreciação

credite – depreciação acumulada

valor de R$ 1.000,00

Julgue o item a seguir, relativo a operações contábeis diversas.

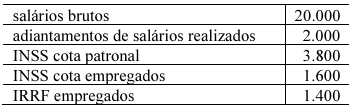

Suponha que, ao final de determinado mês, uma entidade verifique as seguintes ocorrências relativas à sua folha de pagamento, cujos valores estão em reais.

Nessa situação hipotética, a contabilização da folha de pagamento da entidade gerará um saldo de salários a pagar no valor de R$ 11.200.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que uma entidade comercial adquira uma mercadoria para revenda tributada pelo ICMS e pelo IPI e que o valor do ICMS recuperável seja de R$ 9.000; considere, também, que, dias depois, essa mercadoria seja vendida a um cliente, com ICMS de R$ 12.600, sendo apurado o ICMS a recolher. Nessa hipótese, essas transações geram um débito e um crédito na conta de ICMS a recuperar, no valor de R$ 9.000, e um crédito de R$ 12.600 na conta de ICMS a recolher.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que certa entidade tenha quitado, em atraso, um título de R$ 2.500 emitido por um de seus fornecedores, tendo incorrido em juros moratórios de R$ 100. Nessa situação, o registro contábil dessa transação exigirá um débito na conta de disponibilidades, no valor de R$ 2.600, um crédito na conta fornecedores, no valor de R$ 2.500, e um crédito na conta de juros a transcorrer, no valor de R$ 100.

Julgue o item a seguir, relativo a operações contábeis diversas.

Se o montante de salários dos funcionários de uma empresa somar R$ 180 mil em determinado mês, então, para cumprir a competência mensal, o valor da provisão a ser constituída para fazer face à despesa de 13.º salários é de R$ 15 mil.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que seja realizada uma exportação no valor de R$ 225 mil, à taxa de R$ 4,50/U$ 1,00, com liquidação prevista para fevereiro do próximo exercício social, e que, no fechamento do exercício, a exportação ainda esteja pendente de liquidação e o dólar atinja R$ 5,40/U$ 1,00. Nesse caso hipotético, para o encerramento do exercício, a entidade deve registrar, em sua contabilidade, o que se expõe a seguir.

D – variação cambial passiva R$ 45.000

C –clientes no exterior R$ 45.000

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

Considere que uma entidade adquira um lote de determinado material destinado a uso próprio e que sobre a operação incidam ICMS e IPI, incorporados ao valor do bem adquirido, pois a entidade não tem direito de compensação; considere, ainda, que o frete seja assumido pelo fornecedor como sua despesa e que o pagamento seja feito à vista, em dinheiro. Nessa situação hipotética, está caracterizado um fato administrativo permutativo.