Questões de Concurso

Foram encontradas 62.031 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se o preço de venda for de R$ 320.000,00, L = 10% e I=15%, então o custo direto CD será igual a R$ 240.000,00.

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se CD = R$ 200.000,00, L = 8% e I=12%, então o lucro obtido por Naiara será de R$ 20.000,00.

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se o preço de venda PV for igual a 480.000,00, os impostos forem de 22% sobre o preço de venda e o custo direto CD for de 360.000,00, então o lucro sobre o preço de venda PV será de 3%.

A NBC TA 700, de 17 junho de 2016, dentre outros aspectos, trata da responsabilidade do auditor independente frente às demonstrações contábeis.

Nesse sentido, considerando-se uma instituição financeira, a auditoria independente, dentre outras responsabilidades, deve

Segundo consta na NBC TA 300 (R1) – Planejamento da auditoria de demonstrações contábeis, a finalidade e o objetivo do planejamento da auditoria não mudam, caso a auditoria seja inicial ou em trabalho recorrente. Entretanto, no caso de auditoria inicial, o auditor pode ter a necessidade de estender as atividades de planejamento por falta da experiência anterior, que é normalmente utilizada durante o planejamento dos trabalhos.

Nesse sentido, como tema adicional na definição da estratégia global e do plano de uma auditoria inicial, considera-se

Segundo a NBC TA 315 (R2), de 19 de agosto de 2021, os riscos de distorção relevante identificados e avaliados pelo auditor incluem tanto aqueles causados por erro como aqueles causados por fraude.

Considera-se como indicativo de riscos de distorção relevante

O ponto de equilíbrio contábil é um importante mecanismo para analisar a relação entre custo, despesa e receita.

Considerando-se uma empresa que possui custos e despesas variáveis no valor de R$ 1.000,00 por unidade, custos e despesas fixas no valor de R$ 1.000.000,00 ao ano

e preço de venda no valor de R$ 1.200,00 a unidade, o

ponto de equilíbrio contábil corresponde ao valor, em vendas no ano, de

Um produto de uma empresa possui custo direto variável de R$ 1.000,00, custo indireto variável de R$ 1.500,00, custo fixo de R$ 2.000,00 e preço de venda de R$ 5.000,00.

Sendo assim, constata-se que o valor de margem de

contribuição, em reais, é de

O aumento do capital social das instituições autorizadas a

funcionar pelo Banco Central do Brasil (BCB), deliberado

em assembleia de acionistas ou assembleia ou reunião

de quotistas, deve ser registrado, enquanto não for aprovado pelo BCB, em conta de aumento de capital, tendo

como contrapartida a conta de

O tomador de decisão por meio da análise de Custo-Volume-Lucro pode examinar várias alternativas de resultados que afetam o lucro operacional.

Nesse contexto, o ponto de equilíbrio se traduz no nível

de atividade em que as

Existe um método de custeio que consiste na apropriação

de todos os custos de produção aos produtos e/ou serviços produzidos, sendo que a alocação dos custos indiretos é efetuada por meio do cálculo do(a)

A empresa E1 S.A. detém 80% do capital social votante da empresa E2 S.A. e avalia esse investimento pelo método da equivalência patrimonial. Em 31 de dezembro de 2024, o Patrimônio Líquido de E2 totalizava R$ 1.000.000,00. Durante 2025, a empresa E2 obteve um lucro líquido de R$ 250.000,00, tendo vendido, durante o ano de 2025, mercadorias para E1 pelo valor de R$ 80.000,00, com margem de lucro de 30%. Dos estoques que E1 adquiriu de E2, somente 70% foram vendidos para terceiros.

Considerando-se todas as informações apresentadas, conclui-se que a receita de equivalência patrimonial de E1 S.A., em

2025, em reais, foi de

Em 31 de dezembro de 2019, uma empresa S.A. testa um ativo imobilizado ao seu valor recuperável. O ativo está contabilizado pelo custo histórico, sendo seu valor contábil de R$ 150.000,00 e tendo a vida útil remanescente estimada em 10 anos. O valor recuperável da máquina foi determinado com base no cálculo do valor em uso (considerado valor recuperável), no total de R$ 116.000,00. Entre os anos de 2020 e 2022, não ocorreu nenhum evento que exigisse que o valor recuperável do ativo fosse reestimado, e nenhuma perda ou reversão por impairment foi reconhecida. Em 30 de dezembro de 2023, foram capitalizados R$ 25.000,00 para melhorar o desempenho do ativo, considerados como benfeitorias. Em 31 de dezembro de 2023, a empresa avaliou que a perda por desvalorização reconhecida em período anterior não mais existia e que o valor recuperável do ativo era de R$ 118.000,00.

Considerando-se as informações apresentadas, verifica-se que o valor da reversão da redução ao valor recuperável em

31 de dezembro de 2023, em reais, é de

Uma empresa S.A. arrendou uma propriedade na qual foi descoberto petróleo no solo. Os poços nessa propriedade produziram 40.000 barris de petróleo durante o ano, que foram vendidos a um preço médio de R$ 60,00 por barril. Os recursos petrolíferos totais dessa propriedade são estimados em 500.000 barris. O arrendamento previa um pagamento total de R$ 1.500.000,00 ao arrendador (proprietário), antes que a perfuração pudesse ser iniciada, e um aluguel anual de R$ 62.000,00. Um prêmio de 10% do preço de venda de cada barril de petróleo extraído é pago anualmente ao arrendador. Além disso, a empresa S.A. (arrendatária) deverá limpar todos os resíduos e detritos da perfuração e suportar os custos de recondicionamento da terra quando os poços forem abandonados. O justo valor estimado, no momento do arrendamento, dessa limpeza e desse recondicionamento, é de R$ 100.000,00.

Considerando-se as informações apresentadas, verifica-se que o cálculo do resultado anual dessa operação em relação à

propriedade arrendada pela empresa S.A., em reais, será de

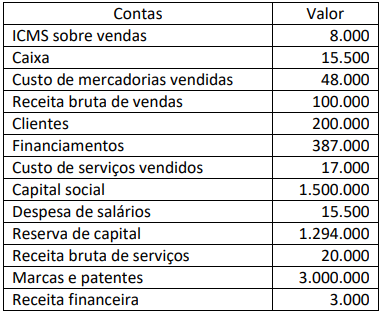

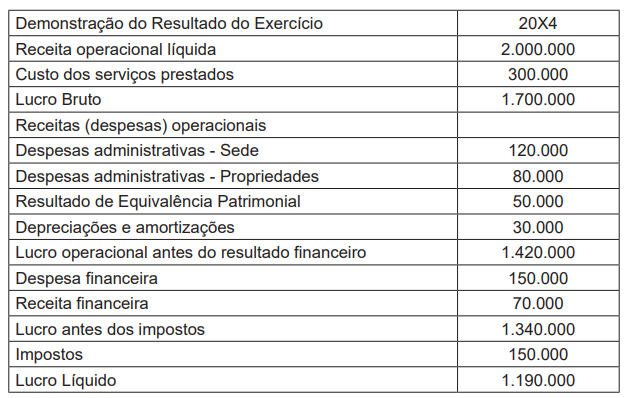

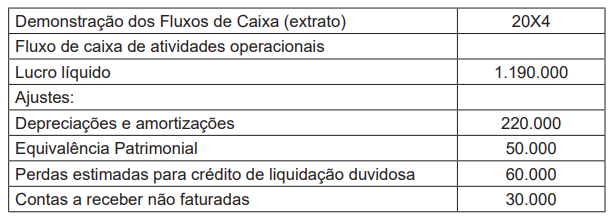

Uma empresa S.A. do ramo de shopping centers apresentou as seguintes informações: Demonstração do Resultado do Exercício, Nota Explicativa e extrato da Demonstração dos Fluxos de Caixa. A empresa reconhece seus shopping centers como propriedades para investimentos e as avalia pelo método do custo.

Nota explicativa – Abertura dos custos por natureza

Durante o exercício findo, em 31 de dezembro de 20X4, a empresa incorreu em custos decorrentes da participação nos

condomínios civis dos shoppings em operação e em custos de depreciação das propriedades para investimentos.

Considerando-se as informações apresentadas, identificou-se um Ebitda, em reais, de: