Questões de Concurso

Foram encontradas 62.031 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) A categoria econômica da despesa é de primeiro nível, e nela estão contempladas as despesas orçamentárias correntes.

( ) O grupo de natureza da despesa é de segundo nível, e nele estão contempladas as inversões financeiras.

( ) A modalidade de aplicação é de terceiro nível, e nela estão contemplados os juros e encargos da dívida.

As afirmativas são, respectivamente,

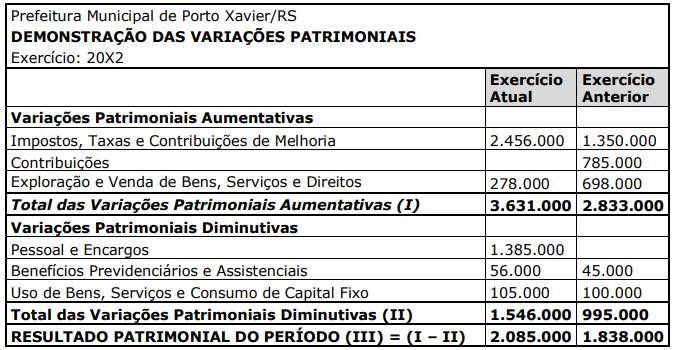

Considerando os valores apresentados, assinale a alternativa que indica os valores de Pessoal e Encargos de 20X1, e de Contribuições em 20X2, respectivamente.

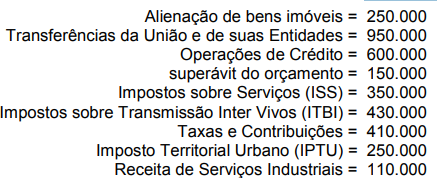

• Impostos, Taxas e Contribuições de Melhoria – R$ 105.000.

• Benefícios Previdenciários e Assistenciais – R$ 56.000.

• Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados – R$ 63.000.

• Transferências e Delegações Recebidas – R$ 73.000.

• Desvalorização e Perdas de Ativos e Incorporação de Passivos – R$ 13.000.

Considerando os valores apresentados, assinale a alternativa que indica o resultado patrimonial do período.

Julgue o item.

O lançamento é considerado uma etapa de

execução da receita orçamentária, que pode não

ocorrer, como é o caso de uma doação em espécie

recebida pelos entes públicos.

Julgue o item.

Não poderá se beneficiar do tratamento

diferenciado previsto no Estatuto da Microempresa

e Empresa de Pequeno Porte de pessoa jurídica

sediada no País, com filial no exterior.

Julgue o item.

Os órgãos e as entidades controlados pela

Administração Pública federal são obrigados a

reter na fonte o IR, a CSLL, a Cofins e a Contribuição

para o PIS/Pasep incidentes sobre os pagamentos

que efetuarem a pessoas jurídicas pelo

fornecimento de bens ou prestação de serviços em

geral.

Julgue o item.

Excluem-se da receita bruta, para efeito dos limites

estabelecidos para definição de microempresa e

empresa de pequeno porte, abatimentos

concedidos e descontos financeiros sobre vendas.

Julgue o item.

O empenho, materializado por meio da respectiva

nota, enseja o registro contábil, em contas de

controle do sistema orçamentário. A dedução da

dotação, entretanto, só será efetuada quando

ocorrer a respectiva liquidação.

Julgue o item.

A programação orçamentária quantitativa tem

duas dimensões: a física e a financeira. Quando se

analisa a categoria econômica da despesa, a

pergunta a ser respondida é: “Em qual classe de

gasto será realizada a despesa?”.

Julgue o item.

São vários os enfoques pelos quais se pode

caracterizar uma receita extraorçamentária. É o

caso, por exemplo, do excesso de arrecadação,

enquanto não for incorporado ao orçamento,

estando, portanto, disponível apenas

financeiramente.

Julgue o item.

As receitas intraorçamentárias constituem novas

categorias econômicas de receita, Decorrem de

operações realizadas entre entes da Administração

Pública integrantes e não integrantes dos

Orçamentos Fiscal e da Seguridade Social.

Julgue o item.

O regime contábil adotado na Contabilidade

Pública determina que as variações patrimoniais

devem ser evidenciadas independentemente de

serem resultantes ou não da execução

orçamentária.

Julgue o item.

A Lei de Finanças Públicas – Lei n.º 4.320/64 - é

peremptória quanto à duração do exercício

financeiro, abrangendo qualquer período de doze

meses: o exercício financeiro orçamentário: é o

período de tempo ao qual a previsão das receitas e

a fixação das despesas registradas na lei

orçamentária anual irão se referir.

Julgue o item.

A padronização que o plano de contas possibilita é

condição essencial para a consolidação anual das

contas nacionais e por esfera de governo, conforme

exigência da Lei de Responsabilidade Fiscal, sob

coordenação do Poder Executivo da União.

Julgue o item.

Os movimentos entre itens que constituem caixa

ou equivalentes de caixa constituem parte das

atividades operacionais da entidade, de sua gestão

de caixa, que inclui o investimento do excesso ou

sobra desses valores.

Julgue o item.

O saldo patrimonial resulta da diferença entre ativo

real e passivo real. Se a diferença for negativa, será

representada do lado direito do balanço

patrimonial, sendo usualmente denominada

passivo real a descoberto.