Questões de Concurso

Comentadas para tj-se

Foram encontradas 1.729 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Técnico Judiciário - Programação de Sistemas |

Q403770

Inglês

Based on the above text, judge the following items.

Testing, examination and interviewing are methods which can result in effective assessments of people.

Testing, examination and interviewing are methods which can result in effective assessments of people.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE / CEBRASPE - 2014 - TJ-SE - Técnico Judiciário - Área Judiciária

|

CESPE - 2014 - TJ-SE - Técnico Judiciário - Programação de Sistemas |

Q403754

Português

Com relação às ideias e estruturas linguísticas do texto acima, julgue o item.

No trecho “deu início à sua caminhada cósmica" (l.16 e 17), o emprego do acento grave indicativo de crase é obrigatório.

No trecho “deu início à sua caminhada cósmica" (l.16 e 17), o emprego do acento grave indicativo de crase é obrigatório.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403234

Matemática Financeira

Uma empresa de construção civil tem 8 pedreiros no seu quadro de empregados que recebem, atualmente, R$ 1.500,00 de salário base, R$ 350,00 de auxílio alimentação e R$ 150,00 de auxílio transporte. O salário bruto de cada um deles corresponde à soma desses três valores e, a partir do próximo mês, o salário base e o auxílio alimentação desses empregados serão reajustados em 15%.

Diante da situação apresentada acima e considerando que o total dos descontos legais com previdência e imposto de renda corresponda a 30% do salário bruto e que todos os pedreiros da construção civil trabalhem com a mesma eficiência, julgue os seguintes itens.

Considere que a empresa tenha capacidade de construir, com seus 8 pedreiros, 400 m2 de paredes em 21 horas de serviço. Considere, ainda, que haja necessidade de aumentar a capacidade para 500 m2 em 14 horas e que isso só seja possível com a contratação de mais pedreiros, cujos salários brutos serão pagos com a quantia de R$ 15.000,00, total disponível para a empresa. Nesse caso, a empresa não terá condições de arcar com a folha de pagamentos após o reajuste salarial previsto para o próximo mês.

Diante da situação apresentada acima e considerando que o total dos descontos legais com previdência e imposto de renda corresponda a 30% do salário bruto e que todos os pedreiros da construção civil trabalhem com a mesma eficiência, julgue os seguintes itens.

Considere que a empresa tenha capacidade de construir, com seus 8 pedreiros, 400 m2 de paredes em 21 horas de serviço. Considere, ainda, que haja necessidade de aumentar a capacidade para 500 m2 em 14 horas e que isso só seja possível com a contratação de mais pedreiros, cujos salários brutos serão pagos com a quantia de R$ 15.000,00, total disponível para a empresa. Nesse caso, a empresa não terá condições de arcar com a folha de pagamentos após o reajuste salarial previsto para o próximo mês.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403223

Direito Previdenciário

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue os itens subsequentes.

Se um órgão público contratar contribuinte individual para realizar determinado serviço, esse órgão deverá recolher a contribuição para previdência social sobre a integralidade do salário de contribuição, ainda que o referido contribuinte preste serviços a outras empresas no mesmo mês e demonstre esse fato ao órgão.

Se um órgão público contratar contribuinte individual para realizar determinado serviço, esse órgão deverá recolher a contribuição para previdência social sobre a integralidade do salário de contribuição, ainda que o referido contribuinte preste serviços a outras empresas no mesmo mês e demonstre esse fato ao órgão.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403220

Contabilidade Pública

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

A definição da competência em que determinado imposto deve ser contabilizado depende exclusivamente do momento em que se verificaram as circunstâncias materiais necessárias a que sejam produzidos os efeitos próprios do imposto.

A definição da competência em que determinado imposto deve ser contabilizado depende exclusivamente do momento em que se verificaram as circunstâncias materiais necessárias a que sejam produzidos os efeitos próprios do imposto.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403219

Direito Tributário

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

A contribuição de melhoria somente pode ser cobrada pelos municípios responsáveis por obras públicas que tiverem resultado em valorização imobiliária, desde que comprovada a efetiva utilização de recursos públicos no custo da obra.

A contribuição de melhoria somente pode ser cobrada pelos municípios responsáveis por obras públicas que tiverem resultado em valorização imobiliária, desde que comprovada a efetiva utilização de recursos públicos no custo da obra.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403216

Contabilidade Pública

No que diz respeito ao suprimento de fundos, ao regime contábil e à execução orçamentária e financeira segundo o MCASP, julgue os itens que se seguem.

As normas fixadas em lei complementar estabelecem o regime contábil e orçamentário para o setor público, determinando que as variações patrimoniais sejam evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.

As normas fixadas em lei complementar estabelecem o regime contábil e orçamentário para o setor público, determinando que as variações patrimoniais sejam evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403201

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403200

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403188

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403187

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403182

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

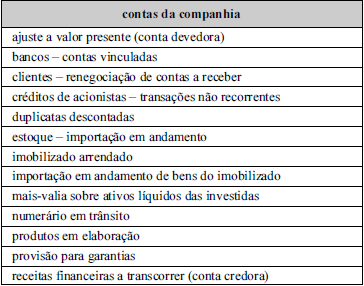

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403181

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

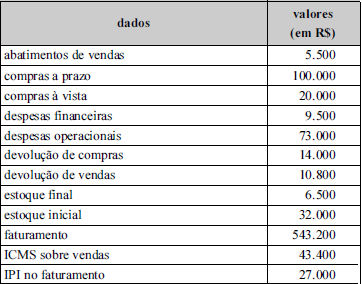

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403180

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

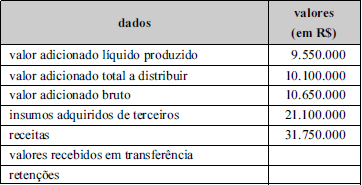

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403179

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

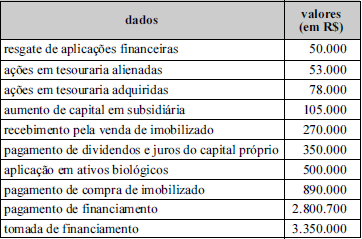

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

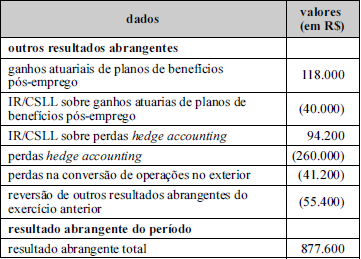

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403174

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403159

Economia

Com relação à economia brasileira vigente entre os anos de 1979 e 1985, julgue os itens a seguir.

O ajuste externo efetuado na economia brasileira no período entre os anos de 1981 e 1984 não foi suficiente para o reequilíbrio do balanço de pagamentos, tendo desencadeado a desvalorização da moeda e a demanda de auxílio ao FMI em 1985.

O ajuste externo efetuado na economia brasileira no período entre os anos de 1981 e 1984 não foi suficiente para o reequilíbrio do balanço de pagamentos, tendo desencadeado a desvalorização da moeda e a demanda de auxílio ao FMI em 1985.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403139

Economia

A respeito do mercado de trabalho e do nível de atividade econômica, julgue

Tanto no âmbito da macroeconomia neoclássica quanto no da macroeconomia keynesiana, admite-se uma relação estável de curto prazo entre o nível de emprego ( N ) e o produto real (Y): Y = f(N) , em que f(N) seja crescente e côncava.

Tanto no âmbito da macroeconomia neoclássica quanto no da macroeconomia keynesiana, admite-se uma relação estável de curto prazo entre o nível de emprego ( N ) e o produto real (Y): Y = f(N) , em que f(N) seja crescente e côncava.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403136

Economia

Julgue os itens seguintes, relativos ao modelo IS-LM e aos efeitos da política monetária e fiscal.

Nos modelos clássicos de economia, a política fiscal é capaz de influenciar a poupança e o investimento do país no curto prazo, porém não tem efeitos sobre o crescimento econômico de longo prazo.

Nos modelos clássicos de economia, a política fiscal é capaz de influenciar a poupança e o investimento do país no curto prazo, porém não tem efeitos sobre o crescimento econômico de longo prazo.