Questões de Concurso

Comentadas para tcm-sp

Foram encontradas 777 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Após o reconhecimento de perdas por redução ao valor recuperável, o MCASP (2014) recomenda que a entidade deve avaliar na data de encerramento das demonstrações contábeis se há alguma indicação de que alguma perda reconhecida em anos anteriores deva ser revertida. Essa avaliação deve basear-se em fontes externas e internas de informação.

São exemplos de fontes indicativas da reversão de perdas por redução ao valor recuperável:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), na PARTE II, que trata de Procedimentos Contábeis Patrimoniais, dispõe sobre os critérios de avaliação e a mensuração dos elementos patrimoniais nas entidades do setor público.

O elemento patrimonial que apresenta adequada associação com o critério de mensuração no reconhecimento inicial é:

Texto 1

Uma entidade do setor público mantém um ativo que foi adquirido em Junho de 20x3, por R$16.000 e tem vida útil de cinco anos. Esse ativo é gerador de caixa e o seu valor de uso esperado ao longo da vida útil é R$20.000; em Junho de 20x5, a entidade estimou que, em caso de alienação, o valor obtido seria R$10.000.

Considerando exclusivamente as informações do texto 1, o valor recuperável do Ativo é:

Texto 1

Uma entidade do setor público mantém um ativo que foi adquirido em Junho de 20x3, por R$16.000 e tem vida útil de cinco anos. Esse ativo é gerador de caixa e o seu valor de uso esperado ao longo da vida útil é R$20.000; em Junho de 20x5, a entidade estimou que, em caso de alienação, o valor obtido seria R$10.000.

Considerando as informações do texto 1 e também que o ativo

entrou em uso assim que foi adquirido, é correto afirmar que a

depreciação acumulada em Junho de 20x5 na entidade foi de:

As Variações Patrimoniais Diminutivas (VPD) ou despesas sob o enfoque patrimonial consistem em decréscimos nos benefícios econômicos durante o período contábil, que resultem em decréscimo do patrimônio líquido. O reconhecimento da VPD pode se dar em diferentes estágios da execução orçamentária.

Um exemplo de VPD reconhecida após a liquidação da despesa orçamentária é:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), as variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não o seu resultado. As variações patrimoniais podem ser qualitativas ou quantitativas.

Um exemplo de registro de variação patrimonial quantitativa é:

O reconhecimento contábil de um passivo exigível em uma entidade do setor público representa algumas peculiaridades quanto às etapas da execução orçamentária da despesa pública.

O registro da etapa da despesa entre o empenho e a liquidação chamada “em liquidação” significa que:

A Lei nº 10.028/2000 acrescentou ao Código Penal os chamados crimes contra as finanças públicas, em que o gestor pode ser criminalmente responsabilizado por ordenar despesas que causem desequilíbrio nas contas e danos ao patrimônio público. Assim, essa Lei previu a responsabilização dos agentes públicos nas atividades que envolvem arrecadação e aplicação de recursos.

O princípio da Contabilidade Aplicada ao Setor Público que pode ser associado ao contexto da Lei de Crimes Fiscais é:

Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar informações que subsidiem o controle e a aplicação adequada e responsável dos recursos públicos. Com isso, pode-se dizer que as informações geradas pela CASP apresentam diferentes aspectos.

Acerca dos aspectos da Contabilidade Aplicada ao Setor Público, analise as afirmações a seguir:

I) Os registros de atos e fatos poderão alcançar um ou mais aspectos da Contabilidade Aplicada ao Setor Público.

II) O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público visa a contribuir para o desenvolvimento do aspecto patrimonial.

III) O Relatório Resumido da Execução Orçamentária (RREO) representa um instrumento de evidenciação do aspecto fiscal.

IV) O Balanço Financeiro e a Demonstração dos Fluxos de Caixa são relatórios produzidos no âmbito do aspecto financeiro.

É correto somente o que se afirma em:

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra.

O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

A Cia. Expec comercializa projetores multimídia e, no início do mês de janeiro de 20x4, tinha um estoque de 25 unidades ao custo unitário de R$1.100. Durante esse mês foram realizadas as seguintes movimentações:

03/01 – Compra a prazo de seis unidades a R$1.180 cada uma;

07/01 – Devolução de uma das unidades adquiridas na compra anterior, por defeito;

09/01 – Venda à vista de treze unidades, pelo preço unitário de R$2.150;

16/01 – Compra à vista de sete unidades pelo valor unitário de R$1.150;

21/01 – Venda a prazo de dezesseis unidades, pelo preço unitário de R$2.100.

Considerando apenas as informações apresentadas, após os

registros no controle de estoque durante o mês de janeiro de

20x4 na Cia. Expec, é correto afirmar que:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00 por redução ao valor recuperável de um ativo imobilizado, cujo custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de 20x4 relativos à redução do imobilizado ao seu valor recuperável são os seguintes:

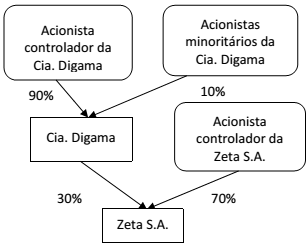

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de: