Questões de Concurso

Comentadas para sefaz-sc

Foram encontradas 551 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os itens apresentados constituem uma lista em ordem alfabética de tarefas referentes ao arquivo digital da EFD-ICMS/IPI:

I. Assinar o arquivo por meio de certificado digital, tipo A1 ou A3, emitido por autoridade certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

II . Gerar o arquivo de acordo com as especificações do leiaute definido em Ato COTEPE.

III . Gerar o recibo de entrega, com o mesmo nome do arquivo, com a extensão “rec”, gravando-o no mesmo diretório.

IV. Guardar o arquivo acompanhado do recibo da transmissão, pelo prazo previsto na legislação.

V. Submeter o arquivo ao programa validador, fornecido pelo Sistema Público de Escrituração Digital (SPED).

VI. Transmitir o arquivo, com a extensão “txt”, pela internet.

VII. Verificar a consistência das informações prestadas no arquivo.

Os procedimentos EFD-ICMS/IPI devem progredir em um fluxo de execução. Considerando que o item II refere-se à tarefa inicial e o item IV à tarefa final, a sequência intermediária correta do fluxo de execução é:

Atenção: Para responder à questão, considere o seguinte caso hipotético:

Um Auditor da Receita Estadual pretende descobrir, após denúncia, elementos que possam caracterizar e fundamentar a possível existência de fraudes, tipificadas como sonegação tributária, que vêm ocorrendo sistematicamente na arrecadação do ICMS. A denúncia é que, frequentemente, caminhões das empresas Org1, Org2 e Org3 não são adequadamente fiscalizados nos postos de fronteiras. Inobservâncias de procedimentos podem ser avaliadas pelo curto período de permanência dos caminhões dessas empresas na operação de pesagem, em relação ao período médio registrado para demais caminhões.

Para caracterizar e fundamentar a existência de possíveis fraudes, o Auditor deverá coletar os registros diários dos postos por, pelo menos, 1 ano e elaborar demonstrativos para análises mensais, trimestrais e anuais.

Atenção: Para responder à questão, considere o seguinte caso hipotético:

Um Auditor da Receita Estadual pretende descobrir, após denúncia, elementos que possam caracterizar e fundamentar a possível existência de fraudes, tipificadas como sonegação tributária, que vêm ocorrendo sistematicamente na arrecadação do ICMS. A denúncia é que, frequentemente, caminhões das empresas Org1, Org2 e Org3 não são adequadamente fiscalizados nos postos de fronteiras. Inobservâncias de procedimentos podem ser avaliadas pelo curto período de permanência dos caminhões dessas empresas na operação de pesagem, em relação ao período médio registrado para demais caminhões.

Para caracterizar e fundamentar a existência de possíveis fraudes, o Auditor deverá coletar os registros diários dos postos por, pelo menos, 1 ano e elaborar demonstrativos para análises mensais, trimestrais e anuais.

Atenção: Para responder à questão, considere o seguinte caso hipotético:

Um Auditor da Receita Estadual pretende descobrir, após denúncia, elementos que possam caracterizar e fundamentar a possível existência de fraudes, tipificadas como sonegação tributária, que vêm ocorrendo sistematicamente na arrecadação do ICMS. A denúncia é que, frequentemente, caminhões das empresas Org1, Org2 e Org3 não são adequadamente fiscalizados nos postos de fronteiras. Inobservâncias de procedimentos podem ser avaliadas pelo curto período de permanência dos caminhões dessas empresas na operação de pesagem, em relação ao período médio registrado para demais caminhões.

Para caracterizar e fundamentar a existência de possíveis fraudes, o Auditor deverá coletar os registros diários dos postos por, pelo menos, 1 ano e elaborar demonstrativos para análises mensais, trimestrais e anuais.

Para permitir uma análise coerente, após a denúncia, a concepção de um modelo de dados multidimensional do tipo esquema estrela (star schema), em um Data Warehouse, deve registrar os elementos de dados: identificação do posto, empresa, data da pesagem e tempo de permanência.

Considerando os conceitos fatos e dimensões, os elementos de dados classificados como dimensões são, apenas,

Para calcular o número de produtos com nomes que terminam com a letra B, o Auditor testou os comandos abaixo.

I. SELECT COUNT(nomePro) FROM Produto WHERE nomePro BEGIN '%B';

II . SELECT COUNT(*) FROM PRODUTO WHERE SUBSTR(nomePro, -1)='B';

III . SELECT COUNT(*) FROM Produto WHERE nomePro LIKE '%B';

IV. SELECT COUNT(nomePro) FROM Produto WHERE SUBSTR(nomePro, 0)='B';

Mostrará o resultado desejado o que consta APENAS em

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

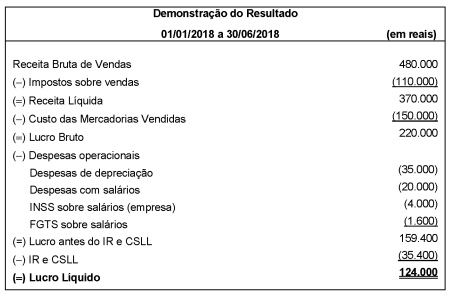

A empresa comercial Só Negócios S.A. apresentou as seguintes informações referentes ao primeiro semestre de 2018:

Com base nessas informações e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados no

primeiro semestre de 2018 foi R$ 27.000,00, o Valor Adicionado distribuído na forma de Impostos, Taxas e Contribuições pela

empresa Só Negócios S.A. foi, em reais,

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

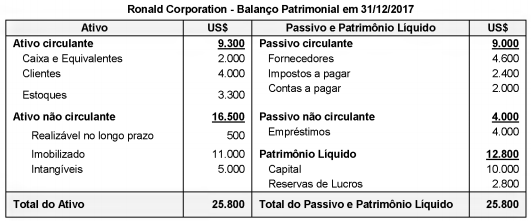

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

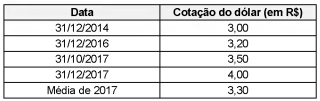

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

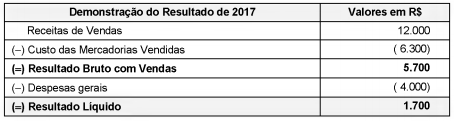

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

Considerando os procedimentos a serem utilizados por um Auditor Fiscal de ICMS do Estado de Santa Catarina, visando à auditoria do grupo de contas de Fornecedores no Passivo, pode-se mencionar:

I. Obter a relação de fornecedores.

II . Obter a confirmação de saldos da conta contábil de fornecedores junto a estes (especialmente, se forem os fornecedores localizados em Santa Catarina).

III . Contagem física do caixa em um determinado dia.

IV. Obter a relação de clientes.

Está correto o que se afirma APENAS em

O Auditor Fiscal José, em um trabalho de auditoria tributária, questionou a Indústria XYZ Ltda. a respeito de uma alienação, feita pela empresa, do seu Ativo Imobilizado, após analisar o Razão Contábil (do Ativo Imobilizado e da conta Bancos) e o Livro de Saídas do ICMS.

Verificou documentalmente a alienação de uma máquina do ativo imobilizado no final de dezembro de 2017, conferindo o número de série do equipamento constante nos documentos fiscais. No entanto, ao fazer uma vistoria na fábrica em setembro de 2018, constatou que a referida máquina continuava fisicamente no chão da fábrica e em uso por parte dos funcionários da produção.

O Auditor formalizou então uma notificação à Indústria XYZ Ltda. que respondeu que a venda da máquina teria sido efetuada com a isenção do ICMS na alienação do ativo imobilizado (art. 35 do anexo 2 de benefícios fiscais do RICMS-SC), onde constou no documento fiscal que a máquina tinha sido entregue em endereço de outro município de SC.

A empresa não justificou a que título jurídico a máquina do ativo imobilizado retornou ao estabelecimento (nem registrou na contabilidade este retorno) e não esclareceu por qual motivo após o recebimento integral do valor de R$ 600.000,00 e emissão de Nota Fiscal de saída pela empresa em dezembro de 2017, a máquina ainda permanecia em uso no estabelecimento industrial em setembro de 2018.

Nesse caso, em relação à empresa Indústria XYZ Ltda., o Auditor

A auditoria contábil oferece um conjunto de técnicas de extrema relevância e com aplicação prática para as fiscalizações tributárias promovidas pelos Fiscos, não só no âmbito do Imposto de Renda, mas também na esfera da tributação estadual, notadamente na fiscalização do ICMS. Nesse sentido, considere as seguintes contas:

I. Estoques.

II . Caixa.

III . Ativo Imobilizado.

IV. Devolução de vendas.

V. Devolução de compras.

VI. Fornecedores.

Para a auditoria fiscal de ICMS, deveriam ser analisadas as contas

Os benefícios fiscais de ICMS fruídos por uma empresa, na situação em que o valor da subvenção governamental não é distribuído ou de qualquer forma repassado aos sócios ou acionistas (fazendo-se a retenção), após o trânsito pela demonstração do resultado, devem ser contabilizados na conta contábil de Reserva de Incentivos Fiscais, conforme disciplinado pelo Pronunciamento técnico CPC 07 - Subvenção e Assistências Governamentais emitido pelo Comitê de Pronunciamentos Contábeis.

Desejando realizar uma auditoria na conta contábil de Reserva de Incentivos Fiscais, o Auditor Fiscal deverá se debruçar na seguinte área do Balanço Patrimonial:

No processo de acompanhamento do inventário físico de estoques de matéria-prima (que são comprados a prazo) de uma determinada indústria, o Auditor Fiscal constatou a existência de quantidades relevantes de itens que não constavam dos registros físico-financeiros e contábeis, após uma detalhada análise do registro de inventário de ICMS no SPED, do saldo contábil da conta Estoques de matéria-prima e de realizar uma contagem física destes itens in loco (que apontou quantidades físicas maiores que as registradas na contabilidade e nos livros fiscais).

Nesse caso, o Auditor Fiscal identificou ativos