Questões de Concurso Comentadas para cfc

Foram encontradas 387 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

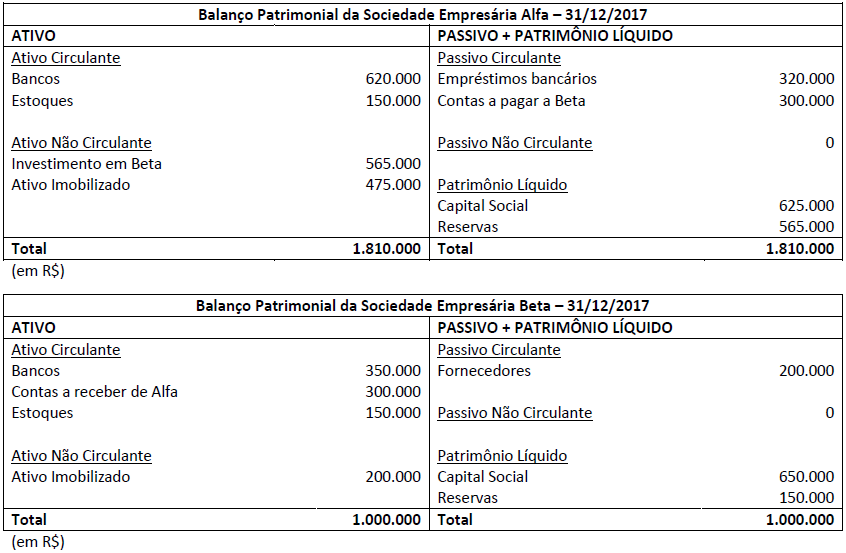

Outras informações:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que

indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em

31/12/2017.

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000

Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à

Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos

estabelecidos pela norma.