Questões de Concurso

Comentadas para sefaz-pe

Foram encontradas 247 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Gerais |

Q495344

Português

Texto associado

Instruções: Para responder à questão considere o texto que segue, extraído de obra publicada em 1993.

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

Para apreciar o alcance da descolonização, cumpre situála na perspectiva histórica a longo prazo do esforço colonizador europeu. Na véspera da Primeira Guerra Mundial, o mundo era quase totalmente dominado, animado e organizado pela Europa. Pouquíssimos países haviam escapado a esse domínio: o Japão era um deles.

Análise correta do acima transcrito justifica a seguinte observação:

Análise correta do acima transcrito justifica a seguinte observação:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Gerais |

Q495343

Português

Texto associado

Instruções: Para responder à questão considere o texto que segue, extraído de obra publicada em 1993.

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

Se quiséssemos reduzir a história política do mundo nos dois últimos séculos a alguns elementos constitutivos, teríamos de assinalar a Revolução de 1789, a revolução russa de 1917 e a emancipação dos continentes sujeitos, há vários séculos, ao domínio da Europa e do homem branco.

Em cada alternativa, certa forma encontrada na frase transcrita acima está associada a uma alteração. Levando em conta o contexto e a norma-padrão escrita, está adequado o seguinte comentário sobre a alteração proposta:

Em cada alternativa, certa forma encontrada na frase transcrita acima está associada a uma alteração. Levando em conta o contexto e a norma-padrão escrita, está adequado o seguinte comentário sobre a alteração proposta:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Gerais |

Q495342

Português

Texto associado

Instruções: Para responder à questão considere o texto que segue, extraído de obra publicada em 1993.

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

A evolução das relações internacionais desde o fim da Segunda Guerra Mundial foi largamente comandada pela emancipação dos povos colonizados e pela constituição de um terceiro mundo, que decidiu permanecer neutro no enfrentamento dos dois blocos. Um dos fenômenos mais importantes da história contemporânea é, precisamente, a entrada, no palco das relações internacionais, na condição dos países que se tornam atores da diplomacia, dos que, por tanto tempo, nele só figuraram como objeto.

Sobre o que se tem acima, é correto afirmar:

Sobre o que se tem acima, é correto afirmar:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Gerais |

Q495341

Português

Texto associado

Instruções: Para responder à questão considere o texto que segue, extraído de obra publicada em 1993.

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

Afirma-se com correção:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Gerais |

Q495340

Português

Texto associado

Instruções: Para responder à questão considere o texto que segue, extraído de obra publicada em 1993.

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

(RÉMOND, René. A descolonização. In: O século XX: de 1914 aos nossos dias. Trad. Octavio Mendes Cajado. São Paulo: Cultrix, p.165-166)

Análise da coesão textual evidencia que a alternativa em que estão corretamente indicados, em I, o segmento que reporta a outro do texto e, em II, o segmento reportado, é:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446429

Economia

No Federalismo Fiscal brasileiro,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446426

Economia

Sobre a evolução recente da economia brasileira, considere:

I. Os recorrentes superávits operacionais das contas públicas são explicados pela necessidade de se pagar elevadas taxas de juros referentes à dívida externa brasileira.

II. A elevação da taxa de juros doméstica propiciou a troca da dívida pública externa por dívida pública interna, inclusive porque houve forte entrada de capitais estrangeiros para aplicação no mercado financeiro brasileiro.

III. A Política Fiscal brasileira tem como principal meta zerar o déficit público em seu conceito primário, pois dessa forma será recuperada a confiança dos investidores internacionais.

IV. A elevação da dívida interna brasileira é um dos fatores que limita a capacidade de investimento do setor público, visto requerer superávits primários cada vez maiores para o pagamento de seus juros.

Está correto o que se afirma APENAS em

I. Os recorrentes superávits operacionais das contas públicas são explicados pela necessidade de se pagar elevadas taxas de juros referentes à dívida externa brasileira.

II. A elevação da taxa de juros doméstica propiciou a troca da dívida pública externa por dívida pública interna, inclusive porque houve forte entrada de capitais estrangeiros para aplicação no mercado financeiro brasileiro.

III. A Política Fiscal brasileira tem como principal meta zerar o déficit público em seu conceito primário, pois dessa forma será recuperada a confiança dos investidores internacionais.

IV. A elevação da dívida interna brasileira é um dos fatores que limita a capacidade de investimento do setor público, visto requerer superávits primários cada vez maiores para o pagamento de seus juros.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446425

Administração Financeira e Orçamentária

Com respeito ao Orçamento Público, é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446419

Noções de Informática

Dentre as funções disponíveis no Microsoft Excel 2013, em português, estão as classificadas na categoria das funções matemáticas e trigonométricas. Algumas destas funções são descritas a seguir:

I. A função ARRED arredonda um valor numérico real para um número especificado de casas decimais. Por exemplo, se a célula A1 contiver 23,7825 e se deseja arredondar esse valor para duas casas decimais, poderá ser utilizada a fórmula =ARRED(A1, 2).

II. A função SOMASE soma os valores em um intervalo, que atendem aos critérios especificados. Por exemplo, suponha que o intervalo de células de B2 até B25 contém números e se deseja somar apenas os valores maiores que 5 deste intervalo. Para isso, é possível usar a fórmula =SOMASE(B2:B25,">5").

III. A função EXP calcula o resultado de um número elevado a uma potência. Por exemplo, para calcular 98,6 elevado à potência de 3,2 é possível utilizar a fórmula =EXP(98,6:3,2).

Está correto o que se afirma em

I. A função ARRED arredonda um valor numérico real para um número especificado de casas decimais. Por exemplo, se a célula A1 contiver 23,7825 e se deseja arredondar esse valor para duas casas decimais, poderá ser utilizada a fórmula =ARRED(A1, 2).

II. A função SOMASE soma os valores em um intervalo, que atendem aos critérios especificados. Por exemplo, suponha que o intervalo de células de B2 até B25 contém números e se deseja somar apenas os valores maiores que 5 deste intervalo. Para isso, é possível usar a fórmula =SOMASE(B2:B25,">5").

III. A função EXP calcula o resultado de um número elevado a uma potência. Por exemplo, para calcular 98,6 elevado à potência de 3,2 é possível utilizar a fórmula =EXP(98,6:3,2).

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446418

Noções de Informática

Um Sistema de Gerenciamento de Banco de Dados (SGBD) é um software com recursos específicos para facilitar a manipulação das informações dos bancos de dados e o desenvolvimento de programas aplicativos. A forma como os dados serão armazenados no banco de dados é definida pelo modelo do SGBD. Os principais modelos são: hierárquico, em rede, orientado a objetos e

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446417

Noções de Informática

O grande crescimento do ambiente de negócios faz com que as empresas armazenem um alto volume de informações, tornando a sua correta extração um fator chave para que consigam espaço no mercado competitivo. Nesse contexto, o Data Warehouse (DW) é um depósito de dados

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446416

Noções de Informática

Em determinado site é dada a seguinte fórmula para a realização de um cálculo:

MVA ajustada = {[(1+MVA-ST original)x(1-ALQ interestadual)/(1-ALQ interna )]-1}x100

Considere a planilha abaixo digitada no Microsoft Excel em português.

A B C D E 1 Coeficientes Percentual 2 MVA-ST ALQ ALQ interna MVA ajustada

original interestadual 3 Produto 0,4 0,07 0,17 56,9

A fórmula digitada para gerar o resultado na célula E3, considerando que esta célula está configurada para apresentar o valor com apenas uma casa decimal, é

MVA ajustada = {[(1+MVA-ST original)x(1-ALQ interestadual)/(1-ALQ interna )]-1}x100

Considere a planilha abaixo digitada no Microsoft Excel em português.

A B C D E 1 Coeficientes Percentual 2 MVA-ST ALQ ALQ interna MVA ajustada

original interestadual 3 Produto 0,4 0,07 0,17 56,9

A fórmula digitada para gerar o resultado na célula E3, considerando que esta célula está configurada para apresentar o valor com apenas uma casa decimal, é

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446415

Noções de Informática

Um dos mecanismos básicos de segurança da informação é um componente de uma rede de computadores que tem por objetivo aplicar uma política de segurança a um determinado ponto da rede. Este componente de segurança existe na forma de software, de hardware ou da combinação de ambos. Atualmente, os principais sistemas operacionais trazem este componente embutido na forma de software para proteger computadores contra acessos não autorizados vindos da Internet.

O texto descreve o componente conhecido como

O texto descreve o componente conhecido como

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446414

Noções de Informática

O método criptográfico normalmente utilizado para gerar assinaturas digitais que, quando aplicado sobre uma informação, independentemente do tamanho que ela tenha, gera um resultado único e de tamanho fixo é chamado de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446413

Noções de Informática

Duas séries de certificados previstos na ICP-Brasil são descritas a seguir:

I. Reúne os certificados de assinatura digital, utilizados na confirmação de identidade na web, em e-mails, em Redes Privadas Virtuais (VPNs) e em documentos eletrônicos com verificação da integridade das informações.

II. Reúne os certificados de sigilo, que são utilizados na codificação de documentos, de bases de dados, de mensagens e de outras informações eletrônicas sigilosas.

As séries de certificados I e II são categorizadas, respectivamente, de

I. Reúne os certificados de assinatura digital, utilizados na confirmação de identidade na web, em e-mails, em Redes Privadas Virtuais (VPNs) e em documentos eletrônicos com verificação da integridade das informações.

II. Reúne os certificados de sigilo, que são utilizados na codificação de documentos, de bases de dados, de mensagens e de outras informações eletrônicas sigilosas.

As séries de certificados I e II são categorizadas, respectivamente, de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446412

Noções de Informática

A certificação digital é uma forma de demonstrar e certificar a identidade do titular da assinatura digital. É correto afirmar que

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446411

Segurança da Informação

A Política de Segurança da Informação (PSI) apresenta o conjunto de princípios que norteiam a gestão da segurança das informações corporativas. A PSI deve

I. ser aprovada pela administração e divulgada para toda a organização.

II. classificar as informações de acordo com as prioridades da TI, devendo ser revisada mensalmente.

III. conter um escopo claramente definido e definir papéis e responsabilidades.

Está correto o que se afirma em

I. ser aprovada pela administração e divulgada para toda a organização.

II. classificar as informações de acordo com as prioridades da TI, devendo ser revisada mensalmente.

III. conter um escopo claramente definido e definir papéis e responsabilidades.

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446410

Noções de Informática

O Plano de Continuidade de Negócios (PCN) tem como principal objetivo apontar

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446402

Contabilidade Geral

A empresa Comércio de Bebidas Gasosas S.A. mensura seus estoques pelo critério da Média Ponderada Móvel e faz o controle pelo Sistema de Inventário Permanente. Durante o ano de 2011 realizou, em ordem cronológica, as seguintes transações:

Data Operação

02/03/2011 Compra de 500 unidades ao preço unitário de R$ 50,00 06/04/2011 Venda de 200 unidades ao preço unitário de R$ 70,00 08/04/2011 Pagamento de frete correspondente à venda do dia 06/04, no valor total de R$ 300,00 21/07/2011 Compra de 100 unidades ao preço unitário de R$ 49,00

22/07/2011 Pagamento de frete correspondente à compra do dia 21/07, no valor total de R$ 300,00

21/08/2011 Compra de 100 unidades ao preço unitário de R$ 48,00

20/09/2011 Compra de 500 unidades ao preço unitário de R$ 46,00

25/09/2011 Venda de 600 unidades ao preço unitário de R$ 72,00

Sabendo que a empresa Comercial de Bebidas Gasosas S.A. não apresentava estoque inicial, o valor do Custo das Mercadorias Vendidas apurado em 2011 foi, em reais,

Data Operação

02/03/2011 Compra de 500 unidades ao preço unitário de R$ 50,00 06/04/2011 Venda de 200 unidades ao preço unitário de R$ 70,00 08/04/2011 Pagamento de frete correspondente à venda do dia 06/04, no valor total de R$ 300,00 21/07/2011 Compra de 100 unidades ao preço unitário de R$ 49,00

22/07/2011 Pagamento de frete correspondente à compra do dia 21/07, no valor total de R$ 300,00

21/08/2011 Compra de 100 unidades ao preço unitário de R$ 48,00

20/09/2011 Compra de 500 unidades ao preço unitário de R$ 46,00

25/09/2011 Venda de 600 unidades ao preço unitário de R$ 72,00

Sabendo que a empresa Comercial de Bebidas Gasosas S.A. não apresentava estoque inicial, o valor do Custo das Mercadorias Vendidas apurado em 2011 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446400

Contabilidade Geral

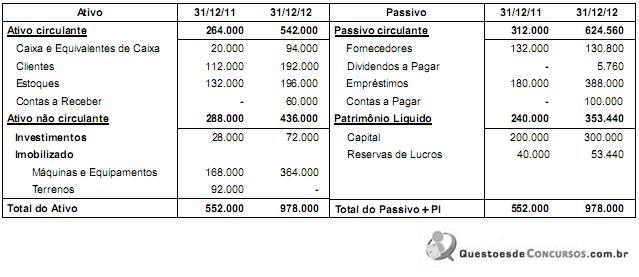

A empresa Informática - Produtos e Serviços S.A. publicou os Balanços Patrimoniais em 31/12/2011 e 31/12/2012, e a Demonstração do Resultado para o ano 2012, os quais são apresentados a seguir:

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é