Questões de Concurso

Comentadas para trt - 22ª região (pi)

Foram encontradas 655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986060

Contabilidade Geral

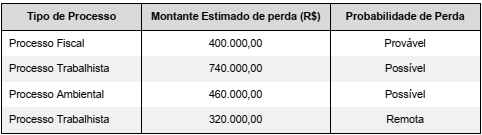

As informações constantes do quadro a seguir são referentes a diversos processos a que uma empresa está respondendo e foram obtidas para a preparação do Balanço Patrimonial de 31/12/2019. O Departamento Jurídico da empresa fez uma análise

minuciosa e apresentou as estimativas de desembolso e as probabilidades de perda para cada caso:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986054

Contabilidade Geral

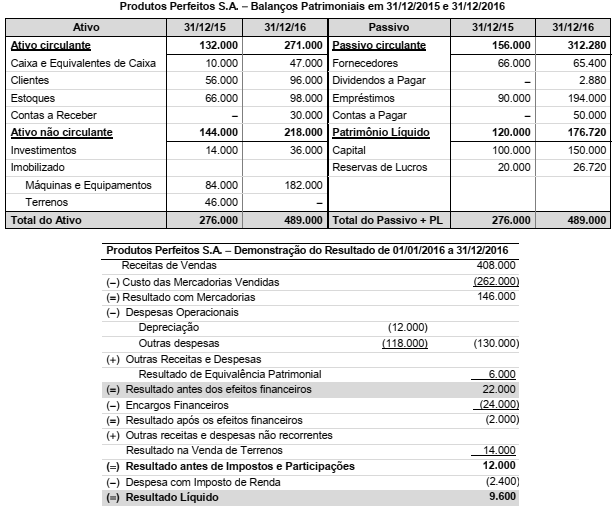

São apresentados (em reais) a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado

para o ano 2016 da empresa Produtos Perfeitos S.A.:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986053

Contabilidade Pública

Quanto aos Elementos das Demonstrações Contábeis, de acordo com a NBC TSP Estrutura Conceitual:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986051

Contabilidade Pública

As seguintes transações, referentes a receitas, ocorreram no mês de maio de 2022 em um ente público:

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986048

Contabilidade Pública

Considere as assertivas a seguir que versam sobre a mensuração de ativos nas demonstrações contábeis:

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986047

Contabilidade Pública

O Balanço Patrimonial de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

como

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985812

Odontologia

Texto associado

Paciente com 31 anos de idade, sexo masculino, relata “dor em alguns dentes” durante a escovação e quando “bebe uma

cerveja” ou “toma café”. O exame clínico mostra recessão gengival na região dos dentes 23, 24, 25, 33 e 34. A aplicação de jatos de

ar na face vestibular desses dentes confirma o diagnóstico de hipersensibilidade dentinária sem perda evidente de estrutura dentária

Uma possibilidade terapêutica para tratamento da hipersensibilidade dentinária consiste em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985811

Odontologia

Texto associado

Paciente com 31 anos de idade, sexo masculino, relata “dor em alguns dentes” durante a escovação e quando “bebe uma

cerveja” ou “toma café”. O exame clínico mostra recessão gengival na região dos dentes 23, 24, 25, 33 e 34. A aplicação de jatos de

ar na face vestibular desses dentes confirma o diagnóstico de hipersensibilidade dentinária sem perda evidente de estrutura dentária

O cirurgião-dentista deve ter uma atitude acolhedora e buscar algumas informações para auxiliar na condução do tratamento do

paciente, como:

I. Força excessiva aplicada na escovação dos dentes. II. Sensação de “boca seca”. III. Consumo frequente de laranjas. IV. Alta frequência de ingestão de sacarose.

Está correto o que se afirma APENAS em

I. Força excessiva aplicada na escovação dos dentes. II. Sensação de “boca seca”. III. Consumo frequente de laranjas. IV. Alta frequência de ingestão de sacarose.

Está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985810

Odontologia

A aplicação do anestésico lidocaína a 2% com epinefrina a 1:100.000 foi efetuada em paciente com 25 anos de idade, sexo

masculino, para a realização de cirurgia para extração do dente 18, que se apresentava incluso. Ao final do procedimento cirúrgico, foi administrado ao paciente 1 comprimido de Ibuprofeno, 600 mg. Após alguns minutos, o paciente relatou “ter de fazer

algum esforço para respirar”, observando-se chiados respiratórios. A frequência cardíaca não sofreu alteração. O quadro clínico

é compatível com o diagnóstico de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985809

Odontologia

Paciente com 34 anos de idade, sexo feminino, apresenta quadro clínico compatível com o diagnóstico de alveolite. Durante a

entrevista com a paciente, o cirurgião-dentista deve buscar informações sobre alguns fatores associados à alveolite, como:

I. Uso de contraceptivos orais. II. Hábito de fumar. III. Consumo de bebidas alcoólicas. IV. Diabetes mellitus.

Está correto o que se afirma APENAS em

I. Uso de contraceptivos orais. II. Hábito de fumar. III. Consumo de bebidas alcoólicas. IV. Diabetes mellitus.

Está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985807

Odontologia

Texto associado

Paciente com 39 anos de idade, sexo feminino, relata que percebeu uma restauração “quebrada” e indica o dente 25. O exame

clínico mostra o remanescente da restauração Classe II mésio-oclusal de amálgama no dente 25, com fratura na face oclusal e a

caixa proximal intacta. O exame radiográfico mostra adaptação marginal satisfatória da restauração na caixa proximal, bem como ausência de tecido cariado.

O procedimento clínico consiste em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985806

Odontologia

Paciente com 67 anos de idade, sexo masculino, refere desconforto com os lábios “rachados” e sensação de “queimação” na

língua. Na anamnese, o paciente relata ter dores abdominais e diarreia frequentes. O exame clínico mostra glossite atrófica

eritematosa e queilite. O quadro clínico é compatível com a repercussão bucal da deficiência de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985805

Odontologia

Paciente com 38 anos de idade, sexo masculino, relata ter-se submetido à extração do dente 48, há dois dias. A queixa principal

do paciente é de “dor intensa” na região do dente extraído. O exame clínico mostra ferida óssea alveolar exposta na região do

dente 48 com acentuado odor fétido. O quadro clínico é compatível com o diagnóstico de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985804

Odontologia

Paciente com 24 anos de idade, sexo feminino, relata insatisfação com a aparência dos dentes, em especial com o aspecto

“pontiagudo” de dois “dentes da frente”. O exame clínico mostra ausência dos dentes 12 e 22 e ausência de espaço protético. O

exame radiográfico confirma a anodontia bilateral de incisivo lateral superior. Considerando a relação custo-benefício, o

tratamento consiste em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985803

Odontologia

Paciente com 39 anos de idade, sexo masculino, teve o procedimento restaurador do dente 26 efetuado pelo cirurgião-dentista

operacional e comparece ao consultório odontológico para a vistoria do tratamento realizado. Durante a avaliação, o paciente

relata perceber que “restos de alimentos” ficam retidos ao lado do dente restaurado. O exame clínico mostra uma restauração

Classe II disto-oclusal em amálgama no dente 26 e impacção alimentar na região interproximal entre os dentes 26 e 27. O

procedimento do cirurgião-dentista auditor consiste em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985802

Odontologia

Texto associado

Paciente com 31 anos de idade, sexo masculino, refere acordar com “dores nos músculos” da face, além de ter percebido um

“crescimento do volume” de seu rosto. O exame clínico mostra uma alteração estética na face, que apresenta aparência inchada. O

paciente não apresenta alterações na amplitude de abertura mandibular.

O quadro clínico é secundário a atividades parafuncionais e é compatível com o diagnóstico de hipertrofia do músculo

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985801

Odontologia

Texto associado

Paciente com 31 anos de idade, sexo masculino, refere acordar com “dores nos músculos” da face, além de ter percebido um

“crescimento do volume” de seu rosto. O exame clínico mostra uma alteração estética na face, que apresenta aparência inchada. O

paciente não apresenta alterações na amplitude de abertura mandibular.

Durante a anamnese, o cirurgião-dentista deve coletar informações sobre fatores que possam estar associados ao quadro clínico, como:

I. O apertamento dental. II. A qualidade do sono. III. O uso de esteroides anabolizantes. IV. A condição psíquica. V. O estresse emocional.

Está correto o que se afirma APENAS em

I. O apertamento dental. II. A qualidade do sono. III. O uso de esteroides anabolizantes. IV. A condição psíquica. V. O estresse emocional.

Está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985800

Odontologia

Texto associado

Paciente com 25 anos de idade, sexo masculino, comparece ao consultório odontológico para consulta de rotina. Na

anamnese, o paciente relata sintomas sugestivos de varíola dos macacos. O exame clínico mostra cálculo dental na região lingual dos

incisivos inferiores.

Os procedimentos relativos à biossegurança contemplam a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985799

Odontologia

Texto associado

Paciente com 25 anos de idade, sexo masculino, comparece ao consultório odontológico para consulta de rotina. Na

anamnese, o paciente relata sintomas sugestivos de varíola dos macacos. O exame clínico mostra cálculo dental na região lingual dos

incisivos inferiores.

A conduta do cirurgião-dentista consiste em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985798

Odontologia

O cirurgião-dentista foi convidado a proferir uma palestra aos servidores do Tribunal Regional do Trabalho sobre o câncer de

boca. Essa palestra deve contemplar algumas orientações, como