Questões de Concurso

Comentadas para analista (superior)

Foram encontradas 10.780 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

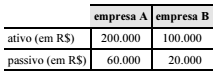

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

decurso do exercício social.

Acerca dos princípios e das convenções contábeis, julgue o próximo item.

O princípio da continuidade pressupõe que a entidade

continuará em operação no futuro; caso o encerramento de suas

operações seja conhecido, essa informação deverá ser levada

em consideração para a mensuração e a divulgação dos

componentes do patrimônio.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

Workshop é um evento em que se debatem casos práticos apresentados pelos participantes com o objetivo de solucioná-los mediante o auxílio de técnicos ou especialistas.

O congresso é um evento solene de grande porte, com alto número de participantes, promovido por associações ou entidades de classe em âmbito regional, nacional ou internacional.

A jornada consiste em uma exibição pública de produção artística, industrial, técnica ou científica, que pode ou não ter o propósito de venda dos produtos apresentados.

A conferência é um evento formal no qual um especialista em determinado assunto apresenta um tema informativo para um grande número de pessoas.

A mesa-redonda é um tipo de evento sem a participação da plateia com perguntas, no qual dois oradores, intermediados por um moderador, debatem sobre um assunto de interesse público.

O fórum é um tipo de evento que conta com a participação de um grupo selecionado e reduzido de pessoas e tem a finalidade de promover uma discussão informal por intermédio de palestrante, debatedores ou diversos expositores acerca de um problema ou tema pré-selecionado.

A forma de tratamento Vossa Excelência é adequada para figurar em convite de solenidade destinado a procurador-geral da República, embaixadores, juízes e governadores.

O cronograma de execução de um evento contém a descrição detalhada das atividades do evento, a indicação dos responsáveis pela execução e a data estimada de início e término de cada tarefa.