Questões de Concurso

Comentadas para profissional de nível superior - ciências contábeis

Foram encontradas 76 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A estrutura fundamental do orçamento conforme legislação brasileira contém o plano plurianual, a lei de diretrizes orçamentárias e a lei orçamentária anual;

II. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração do plano plurianual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento;

III. A lei orçamentária anual compreenderá: o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; o orçamento de gastos das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; e o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV. Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum.

V. As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa.

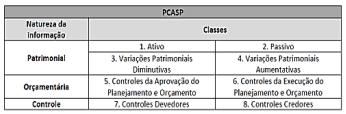

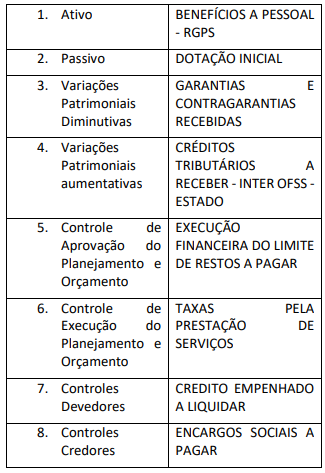

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

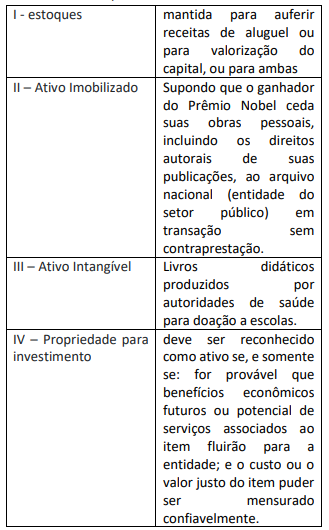

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

I. Fundo de Participação dos Estados - FPE II. Garantia a Adiantamento da Receita Orçamentária III. Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS IV. Contra garantia da União V. Imposto Predial e Territorial Urbano – IPTU

Na imagem, é possível visualizar os botões para as seguintes funcionalidades:

I. É importante sempre criar senhas complexas, não utilizando sequências numéricas simples, datas comemorativas ou informações familiares. Sempre que possível, deve-se utilizar também caracteres especiais, isso tonará a navegação mais segura, dificultando a possibilidade de quebra por pessoas mal-intencionadas. II. Para uma navegação segura, é importante ter a ferramenta firewall ativada, além de manter o antivírus sempre atualizado. III. Não há necessidade de realizar a verificação de links quando são compartilhados em uma rede social. Quando muitos usuários estão compartilhando, significa que a informação é sempre verdadeira. IV. Quando um site solicita dados para cadastro, é necessário que o usuário verifique se o site pertence a uma instituição confiável. Além disso, deve-se observar o endereço do site na barra de endereços do navegador. Este endereço deve iniciar com https:// e possuir um ícone de cadeado para visualizar informações do site.

São consideradas boas práticas de navegação na Internet APENAS:

I. Quando um comentário é inserido não pode ser mais modificado. O autor do documento deverá refazer todo o trecho do texto com a observação em um novo arquivo. Esse procedimento é necessário para manter a integridade do documento. II. Na aba de Revisão é possível encontrar um botão para inserir novo comentário, sendo possível que o revisor adicione anotações em diversas partes do documento. III. O Microsoft Word 2012 também disponibiliza uma ferramenta de Dicionário de Sinônimos que ajuda o autor a se expressar de outra maneira, mas com o mesmo significado. IV. É possível controlar alterações no documento. Isso é especialmente útil se o documento está quase concluído e o usuário está trabalhando com outras pessoas na revisão ou fazendo comentários

Estão INCORRETAS APENAS:

I. A memória ROM é uma memória somente de leitura e é um tipo de memória volátil, sendo assim, o conteúdo não desaparecerá quando o dispositivo for desligado; II. Podemos afirmar que um disco rígido (Hard Disk Drive – HDD) é um tipo de memória não volátil. Isto significa que os dados permanecem gravados neste tipo de memória, mesmo com o dispositivo sendo desligado. III. Uma memória do tipo USB Flash Drive, também conhecida como pen drive, é um tipo de memória não volátil. IV. A memória RAM é uma memória somente de leitura, cujos dados podem acessados de maneira aleatória e são do tipo não volátil;

Estão CORRETAS APENAS:

I. Uma das edições do Windows 10 que podemos destacar é a Windows 10 Home. Esta é uma versão dedicada aos consumidores mais comuns e acompanha aplicativos básicos como o aplicativo Fotos Microsoft, o navegador Microsoft Edge e o Windows Defender Firewall. II. Existem algumas formas de acessar mais rapidamente a ferramenta Explorador de Arquivos (Windows Explorer – em versões antigas do Windows). Uma delas é pressionando a tecla de logotipo do Windows

+ E.

III. Ao pressionar sequência de teclas Alt + Ctrl +

Del é possível ter acesso ao Gerenciador de

Tarefas do Windows, possibilitando verificar

quais aplicativos estão em execução;

+ E.

III. Ao pressionar sequência de teclas Alt + Ctrl +

Del é possível ter acesso ao Gerenciador de

Tarefas do Windows, possibilitando verificar

quais aplicativos estão em execução; Estão CORRETAS APENAS:

Leia o texto a seguir para responder a questão.

Fonte: Tiras Armandinho - Disponível em

https://tirasarmandinho.tumblr.com - Acesso em 18/11/2020

Leia o texto a seguir para responder a questão.

O que é a 'cultura de cancelamento' Mariana Sanches - @mariana_sanches - Da BBC News Brasil em Washington - 25 julho 2020 (adaptado)

O movimento hoje conhecido como "cultura do cancelamento" começou, há alguns anos, como uma forma de chamar a atenção para causas como justiça social e preservação ambiental. Seria uma maneira de amplificar a voz de grupos oprimidos e forçar ações políticas de marcas ou figuras públicas.

Funciona assim: um usuário de mídias sociais, como Twitter e Facebook, presencia um ato que considera errado, registra em vídeo ou foto e posta em sua conta, com o cuidado de marcar a empresa empregadora do denunciado e autoridades públicas ou outros influenciadores digitais que possam amplificar o alcance da mensagem. É comum que, em questão de horas, o post tenha sido replicado milhares de vezes.

O cancelamento (da cultura) é diferente da trollagem

típica de internet, eventualmente com insultos

coordenados, frequente em disputas de opinião

entre usuários das redes. O "cancelamento" é um

ataque à reputação que ameaça o emprego e os

meios de subsistência atuais e futuros do cancelado.

Extremamente frequente nos Estados Unidos, ela

hoje abate personalidade, mas também anônimos.