Questões de Concurso

Comentadas para analista legislativo - contabilidade

Foram encontradas 443 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323220

Controle Externo

Acerca das orientações legais e jurisprudenciais aplicáveis aos

processos de Tomada de Contas Especial, analise as afirmativas a

seguir.

I. Segundo o Supremo Tribunal Federal, o TCU pode decretar, em caráter definitivo, a indisponibilidade de bens de agentes públicos ou particulares responsabilizados em processos de tomada de contas especial.

II. Nos casos de omissão no dever de prestar contas, a tomada de contas especial deverá ser instaurada no prazo de 180 (cento e oitenta) dias a contar da data-limite para análise de prestação de contas.

III. O Tribunal de Contas da União poderá determinar a instauração de tomadas de contas especiais independentemente de medidas administrativas adotadas.

Está correto o que se afirma em

I. Segundo o Supremo Tribunal Federal, o TCU pode decretar, em caráter definitivo, a indisponibilidade de bens de agentes públicos ou particulares responsabilizados em processos de tomada de contas especial.

II. Nos casos de omissão no dever de prestar contas, a tomada de contas especial deverá ser instaurada no prazo de 180 (cento e oitenta) dias a contar da data-limite para análise de prestação de contas.

III. O Tribunal de Contas da União poderá determinar a instauração de tomadas de contas especiais independentemente de medidas administrativas adotadas.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323218

Auditoria

Sobre as normas aplicáveis à documentação de auditoria, assinale

a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323217

Auditoria

Em relação à formação de opinião e à elaboração do relatório de

auditoria, analise as afirmativas a seguir e assinale (V) para a

verdadeira e (F) para a falsa.

( ) A equipe de auditoria independente é responsável pela elaboração e pela adequada apresentação das demonstrações contábeis.

( ) Quando o auditor conclui que as demonstrações contábeis foram preparadas de acordo com as Normas Brasileiras de Contabilidade, deve emitir uma opinião com ressalvas.

( ) A base para emissão de opinião adversa é a constatação, por exemplo, de que a Companhia não está divulgando demonstrações contábeis consolidados em conjunto ou separadamente às demonstrações individuais.

As afirmativas são, respectivamente,

( ) A equipe de auditoria independente é responsável pela elaboração e pela adequada apresentação das demonstrações contábeis.

( ) Quando o auditor conclui que as demonstrações contábeis foram preparadas de acordo com as Normas Brasileiras de Contabilidade, deve emitir uma opinião com ressalvas.

( ) A base para emissão de opinião adversa é a constatação, por exemplo, de que a Companhia não está divulgando demonstrações contábeis consolidados em conjunto ou separadamente às demonstrações individuais.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323215

Auditoria

Sobre a estrutura conceitual para trabalhos de asseguração (NBC

TA Estrutura Conceitual), é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323213

Auditoria

Sobre os tipos de auditoria, suas diferenças e convergências,

assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323212

Auditoria

Sobre os tipos de auditoria e a natureza dos trabalhos realizados

pelo auditor, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323211

Auditoria

Sobre a etapa de planejamento da auditoria e os papéis de

trabalho dela decorrentes, avalie as afirmativas a seguir.

I. A estratégia global da auditoria é elaborada de forma mais detalhada, subsidiando a elaboração do plano de auditoria, o qual apresenta forma sintética.

II. A realização de testes-piloto tem a finalidade de certificar se a abordagem planejada funciona.

III. A matriz de planejamento deve apresentar ao menos uma coluna referente à descrição dos controles internos da unidade auditada e outra coluna para registrar os resultados da avaliação dos referidos controles.

Está correto o que se afirma em

I. A estratégia global da auditoria é elaborada de forma mais detalhada, subsidiando a elaboração do plano de auditoria, o qual apresenta forma sintética.

II. A realização de testes-piloto tem a finalidade de certificar se a abordagem planejada funciona.

III. A matriz de planejamento deve apresentar ao menos uma coluna referente à descrição dos controles internos da unidade auditada e outra coluna para registrar os resultados da avaliação dos referidos controles.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323208

Contabilidade Pública

Em 2022, uma repartição pública recebeu R$100.000 a título de

amortização de empréstimo que havia sido concedido a terceiros.

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323207

Contabilidade Pública

Assinale a opção que indica apenas variações patrimoniais

classificadas como “Outras Variações Patrimoniais Aumentativas”

na Demonstração das Variações Patrimoniais de uma entidade do

setor público.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323201

Contabilidade Pública

Uma entidade do setor público alterou sua estrutura de gestão,

de modo a eliminar um nível de gerência de sua estrutura.

Os desembolsos diretos decorrentes da reestruturação foram estimados em R$15.000. Estes estão simultaneamente relacionados com a reestruturação e não são associados às atividades em curso na entidade. Além disso, a estimativa é confiável e sua saída é provável. Ainda, os custos com o treinamento dos funcionários para se adequarem à nova estrutura são de R$5.000. Já os ganhos decorrentes de alienação esperada de ativos, que não serão mais utilizados por conta da reestruturação, são de R$8.000. A venda destes ativos está prevista como parte dessa reestruturação.

Assinale a opção que indica a contabilização dos fatos no balanço patrimonial da entidade.

Os desembolsos diretos decorrentes da reestruturação foram estimados em R$15.000. Estes estão simultaneamente relacionados com a reestruturação e não são associados às atividades em curso na entidade. Além disso, a estimativa é confiável e sua saída é provável. Ainda, os custos com o treinamento dos funcionários para se adequarem à nova estrutura são de R$5.000. Já os ganhos decorrentes de alienação esperada de ativos, que não serão mais utilizados por conta da reestruturação, são de R$8.000. A venda destes ativos está prevista como parte dessa reestruturação.

Assinale a opção que indica a contabilização dos fatos no balanço patrimonial da entidade.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323199

Contabilidade Pública

A agência dos Correios de um munícipio possui em seu estoque

50 selos com valor de face de R$1,50 e 50 selos com valor de face

de R$3,00. O custo de impressão de cada selo é de R$2,00.

Assinale a opção que indica o valor contabilizado no estoque do Correio, relacionado aos 100 selos.

Assinale a opção que indica o valor contabilizado no estoque do Correio, relacionado aos 100 selos.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323195

Contabilidade Pública

Uma universidade do setor público obteve um empréstimo em

termos mais favoráveis que os de mercado. A entidade

determinou que as diferenças entre o montante recebido pelo

empréstimo e o seu valor justo no reconhecimento inicial devem

ser reconhecidas como receita de transação sem

contraprestação. Além disso, a condição imposta sobre o ativo

transferido resulta em obrigação presente.

Nesse caso, a universidade deve reconhecer a obrigação como

Nesse caso, a universidade deve reconhecer a obrigação como

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323194

Contabilidade Pública

Um hospital do serviço público recebe serviços de enfermeiros

voluntários. Os serviços são considerados de valor material para o

hospital.

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323180

Contabilidade Geral

Em 31/12/2020, uma sociedade empresária reconheceu receitas

de R$50.000 e despesas de R$80.000.

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323178

Contabilidade Geral

Em 01/01/2019, uma sociedade empresária adquiriu, por

R$200.000, uma van para fazer o transporte de seus funcionários.

Nesse momento, foi estimado que a van seria utilizada durante

5 anos e vendida por R$50.000, expectativas que foram mantidas

durante os anos seguintes, até 2022.

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323177

Contabilidade Geral

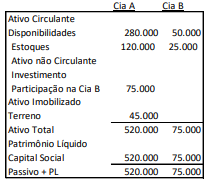

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2021:

Em 2022, a Cia. A vendeu todo o seu estoque a terceiros por R$200.000 à vista, enquanto a Cia. B vendeu todo o seu estoque a terceiros por R$50.000 à vista. Mais ainda, a Cia. B comprou o terreno da Cia. A, à vista, por R$60.000.

Em janeiro de 2023, a Cia. B vendeu o terreno a terceiros por R$70.000 à vista.

O lucro da Cia. A em 31/01/2023, sem considerar a incidência de

impostos, foi

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296695

Direito do Trabalho

A reforma trabalhista trouxe mudanças no aspecto da rescisão do

contrato de trabalho. Antes, somente os trabalhadores desligados

sem justa causa tinham direito ao saque do FGTS, bem como à multa

de 40% sobre ele.

Em relação ao cenário atual, analise as afirmativas a seguir:

I. Desde que haja um acordo entre a empresa e o colaborador, a dispensa do trabalho pode ocorrer sem prejudicar o recebimento da multa e o saque do FGTS, porém, com valores distintos.

II. Nesses casos, é possível sacar apenas 80% do FGTS e a multa é de 20%, desde que o trabalhador não tenha optado pelo saque-aniversário.

III. A dispensa do trabalho pode ocorrer sem prejudicar o recebimento da multa e o saque do FGTS, preservando-se o direito de recebe-los integralmente, como se na situação anterior se colocassem.

Assinale

I. Desde que haja um acordo entre a empresa e o colaborador, a dispensa do trabalho pode ocorrer sem prejudicar o recebimento da multa e o saque do FGTS, porém, com valores distintos.

II. Nesses casos, é possível sacar apenas 80% do FGTS e a multa é de 20%, desde que o trabalhador não tenha optado pelo saque-aniversário.

III. A dispensa do trabalho pode ocorrer sem prejudicar o recebimento da multa e o saque do FGTS, preservando-se o direito de recebe-los integralmente, como se na situação anterior se colocassem.

Assinale

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296694

Direito do Trabalho

A CLT regulou as faltas do trabalhador. Ela prevê o número de dias

que um funcionário pode faltar de acordo com o motivo pelo qual

precisa fazê-lo.

A seguir, estão situações previstas corretamente na lei, à exceção de uma. Assinale-a.

A seguir, estão situações previstas corretamente na lei, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296693

Direito Constitucional

Assinale a alternativa que não seja função de Tribunal de Contas.

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296692

Direito Constitucional

A respeito dos Tribunais de Contas, analise as afirmativas a seguir:

I. Os Tribunais de Contas são Órgãos investidos de autonomia, inexistindo qualquer vínculo de subordinação institucional ao Poder Legislativo.

II. A natureza jurídica dos Tribunais de Contas é de que são Cortes político-administrativas, autônomas, vinculadas ao Poder Judiciário.

III. O Tribunal de Contas é instituição autônoma, com independência financeira e administrativa, não integrando nenhum dos poderes, uma vez que a todos fiscaliza na função administrativa, sendo indispensável que não esteja à mercê de qualquer pressão advinda daqueles sujeitos a sua fiscalização.

Assinale

I. Os Tribunais de Contas são Órgãos investidos de autonomia, inexistindo qualquer vínculo de subordinação institucional ao Poder Legislativo.

II. A natureza jurídica dos Tribunais de Contas é de que são Cortes político-administrativas, autônomas, vinculadas ao Poder Judiciário.

III. O Tribunal de Contas é instituição autônoma, com independência financeira e administrativa, não integrando nenhum dos poderes, uma vez que a todos fiscaliza na função administrativa, sendo indispensável que não esteja à mercê de qualquer pressão advinda daqueles sujeitos a sua fiscalização.

Assinale