Questões de Concurso

Comentadas para analista legislativo - contabilidade

Foram encontradas 443 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

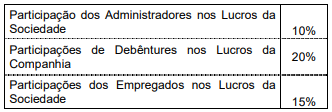

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

El primer concepto de Constitución tuvo lugar en Europa. Allí, pese a darse la primera Constitución en Francia en 1791, como consecuencia directa de la Revolución Francesa, razones políticas de peso llevaron a restarle fuerza jurídica, pues no se la concebía como obligatoria para los órganos del Estado. Por parte de los gobernantes, en general formas de gobierno monárquicas, su violación no se calificaba como antijurídica. Inglaterra, cuna del constitucionalismo, nunca tuvo Constitución escrita y su legitimación se apoya sobre la soberanía del Parlamento y no en la sumisión de éste a normas jurídicas explicitadas en un texto constitucional. A pesar de fallidos intentos de controlar el Parlamento, debemos conceder que éste se autorregula con estricto respeto por el contenido de las leyes que dicta.

(…) Esta concepción se debilita después de la Primera Guerra Mundial. Tras la Segunda Guerra los Estados Europeos adoptaron, en general, una jurisdicción constitucional que centraliza el control de constitucionalidad de las leyes mediante las Cortes o Consejos constitucionales.

(…) El otro concepto de Constitución nació en los Estados Unidos de Norteamérica. Allí, desde el dictado de la Constitución de 1787, puesta en vigor en 1789, se considera a la Constitución como derecho supremo. Las normas que la integran obligan a los gobernantes a sujetarse a ellas, y son las que les otorgan competencias y a la vez las limitan. Ese concepto de Constitución está sintetizado en lo dicho por el Juez Marshall: “Los poderes del legislativo son definitivos y limitados y para que tales límites no se confundan u olviden se ha escrito la Constitución”.

(…) Este concepto de Constitución es el que logró aceptación general; la norma constitucional devino norma jurídica obligatoria para garantizar los derechos, deberes y poderes que mediante ella se aseguran y organizan.

Adaptado de Leonardi de Herbón, H. (2004). “Introducción”. In:Constitución de la Nación Argentina. Buenos Aires, Eudeba, pp. 20-23.

El primer concepto de Constitución tuvo lugar en Europa. Allí, pese a darse la primera Constitución en Francia en 1791, como consecuencia directa de la Revolución Francesa, razones políticas de peso llevaron a restarle fuerza jurídica, pues no se la concebía como obligatoria para los órganos del Estado. Por parte de los gobernantes, en general formas de gobierno monárquicas, su violación no se calificaba como antijurídica. Inglaterra, cuna del constitucionalismo, nunca tuvo Constitución escrita y su legitimación se apoya sobre la soberanía del Parlamento y no en la sumisión de éste a normas jurídicas explicitadas en un texto constitucional. A pesar de fallidos intentos de controlar el Parlamento, debemos conceder que éste se autorregula con estricto respeto por el contenido de las leyes que dicta.

(…) Esta concepción se debilita después de la Primera Guerra Mundial. Tras la Segunda Guerra los Estados Europeos adoptaron, en general, una jurisdicción constitucional que centraliza el control de constitucionalidad de las leyes mediante las Cortes o Consejos constitucionales.

(…) El otro concepto de Constitución nació en los Estados Unidos de Norteamérica. Allí, desde el dictado de la Constitución de 1787, puesta en vigor en 1789, se considera a la Constitución como derecho supremo. Las normas que la integran obligan a los gobernantes a sujetarse a ellas, y son las que les otorgan competencias y a la vez las limitan. Ese concepto de Constitución está sintetizado en lo dicho por el Juez Marshall: “Los poderes del legislativo son definitivos y limitados y para que tales límites no se confundan u olviden se ha escrito la Constitución”.

(…) Este concepto de Constitución es el que logró aceptación general; la norma constitucional devino norma jurídica obligatoria para garantizar los derechos, deberes y poderes que mediante ella se aseguran y organizan.

Adaptado de Leonardi de Herbón, H. (2004). “Introducción”. In:Constitución de la Nación Argentina. Buenos Aires, Eudeba, pp. 20-23.

El primer concepto de Constitución tuvo lugar en Europa. Allí, pese a darse la primera Constitución en Francia en 1791, como consecuencia directa de la Revolución Francesa, razones políticas de peso llevaron a restarle fuerza jurídica, pues no se la concebía como obligatoria para los órganos del Estado. Por parte de los gobernantes, en general formas de gobierno monárquicas, su violación no se calificaba como antijurídica. Inglaterra, cuna del constitucionalismo, nunca tuvo Constitución escrita y su legitimación se apoya sobre la soberanía del Parlamento y no en la sumisión de éste a normas jurídicas explicitadas en un texto constitucional. A pesar de fallidos intentos de controlar el Parlamento, debemos conceder que éste se autorregula con estricto respeto por el contenido de las leyes que dicta.

(…) Esta concepción se debilita después de la Primera Guerra Mundial. Tras la Segunda Guerra los Estados Europeos adoptaron, en general, una jurisdicción constitucional que centraliza el control de constitucionalidad de las leyes mediante las Cortes o Consejos constitucionales.

(…) El otro concepto de Constitución nació en los Estados Unidos de Norteamérica. Allí, desde el dictado de la Constitución de 1787, puesta en vigor en 1789, se considera a la Constitución como derecho supremo. Las normas que la integran obligan a los gobernantes a sujetarse a ellas, y son las que les otorgan competencias y a la vez las limitan. Ese concepto de Constitución está sintetizado en lo dicho por el Juez Marshall: “Los poderes del legislativo son definitivos y limitados y para que tales límites no se confundan u olviden se ha escrito la Constitución”.

(…) Este concepto de Constitución es el que logró aceptación general; la norma constitucional devino norma jurídica obligatoria para garantizar los derechos, deberes y poderes que mediante ella se aseguran y organizan.

Adaptado de Leonardi de Herbón, H. (2004). “Introducción”. In:Constitución de la Nación Argentina. Buenos Aires, Eudeba, pp. 20-23.

El primer concepto de Constitución tuvo lugar en Europa. Allí, pese a darse la primera Constitución en Francia en 1791, como consecuencia directa de la Revolución Francesa, razones políticas de peso llevaron a restarle fuerza jurídica, pues no se la concebía como obligatoria para los órganos del Estado. Por parte de los gobernantes, en general formas de gobierno monárquicas, su violación no se calificaba como antijurídica. Inglaterra, cuna del constitucionalismo, nunca tuvo Constitución escrita y su legitimación se apoya sobre la soberanía del Parlamento y no en la sumisión de éste a normas jurídicas explicitadas en un texto constitucional. A pesar de fallidos intentos de controlar el Parlamento, debemos conceder que éste se autorregula con estricto respeto por el contenido de las leyes que dicta.

(…) Esta concepción se debilita después de la Primera Guerra Mundial. Tras la Segunda Guerra los Estados Europeos adoptaron, en general, una jurisdicción constitucional que centraliza el control de constitucionalidad de las leyes mediante las Cortes o Consejos constitucionales.

(…) El otro concepto de Constitución nació en los Estados Unidos de Norteamérica. Allí, desde el dictado de la Constitución de 1787, puesta en vigor en 1789, se considera a la Constitución como derecho supremo. Las normas que la integran obligan a los gobernantes a sujetarse a ellas, y son las que les otorgan competencias y a la vez las limitan. Ese concepto de Constitución está sintetizado en lo dicho por el Juez Marshall: “Los poderes del legislativo son definitivos y limitados y para que tales límites no se confundan u olviden se ha escrito la Constitución”.

(…) Este concepto de Constitución es el que logró aceptación general; la norma constitucional devino norma jurídica obligatoria para garantizar los derechos, deberes y poderes que mediante ella se aseguran y organizan.

Adaptado de Leonardi de Herbón, H. (2004). “Introducción”. In:Constitución de la Nación Argentina. Buenos Aires, Eudeba, pp. 20-23.

Não serão objeto de bloqueio os restos a pagar não processados relativos às despesas do Ministério

De acordo com a NBC TA 700 - Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis, essa seção deve

Em relação a esse aspecto, avalie os itens a seguir:

I. Auxiliar o auditor a identificar e resolver tempestivamente problemas potenciais.

II. Auxiliar na seleção dos membros da equipe de trabalho com níveis apropriados de capacidade e competência para responderem aos riscos esperados e na alocação apropriada de tarefas.

III. Facilitar a direção e a supervisão dos membros da equipe de trabalho e a revisão do seu trabalho.

Um planejamento adequado é benéfico para a auditoria das demonstrações contábeis em relação ao que se apresenta em

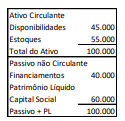

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

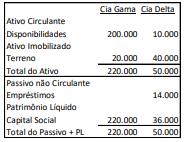

Em 01/01/X1, a Cia. Gama adquiriu 100% de participação da Cia. Delta por R$60.000 à vista. Na data, foi estimado que:

• O terreno da Cia. Delta tinha valor justo de R$45.000

• A marca tinha valor justo de R$15.000

• O passivo tinha valor de mercado de R$10.000.

Em 31/12/X1, foi feito um teste de recuperabilidade dos ativos e constatado que:

• O terreno da Cia. Gama tinha valor justo líquido de despesas de venda de R$18.000, enquanto seu valor em uso era de R$16.000.

• O terreno da Cia. Delta tinha valor justo líquido de despesas de venda de R$42.000, enquanto seu valor em uso era de R$38.000.

• A marca tinha valor justo líquido de despesas de venda de R$12.000, enquanto seu valor em uso era de R$16.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. Gama, em 31/12/X1.

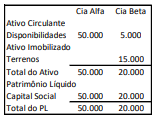

As Companhias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Na data, os terrenos da Cia. Beta tinham valor justo de R$20.000.

Assinale a opção que indica, respectivamente, a ocorrência de

compra vantajosa e qual é o valor que deve ser contabilizado na

Demonstração do Resultado do Exercício referente a ela.

A sociedade empresária oferece aos compradores a possibilidade de comprar o direito de garantia de dois anos por R$600, sendo que o valor não é restituível.

É estimado que 20% dos computadores deverão apresentar problemas e irão requerer serviços, sendo que o conserto terá custo de R$200 à sociedade empresária. Além disso, se ela não conseguir realizar o conserto de forma adequada, terá de pagar ao cliente uma indenização. É estimado que a indenização deverá ser paga a 10% dos computadores vendidos.

Em 02/01/X0, foram vendidos 10 computadores, sendo que quatro deles foram adquiridos junto com o direito de garantia.

Assinale a opção que indica a receita bruta de vendas da sociedade empresária no mês de janeiro de X0.