Questões de Concurso

Foram encontradas 2.059 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

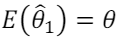

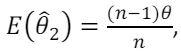

Com a intenção de estimar um parâmetro θ desconhecido, foram

propostos dois estimadores  que satisfazem

que satisfazem  e

e onde n é o número de amostras.

onde n é o número de amostras.

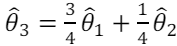

Considere que foi proposto um novo estimador  o qual é definido

pela seguinte equação:

o qual é definido

pela seguinte equação:  .

.

O estimador será tendencioso para estimar  , com um viés igual

a

, com um viés igual

a

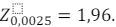

Uma empresa do ramo de turismo procurou um analista de mercado para realizar uma pesquisa de satisfação do seu serviço. Supondo que o nível de significância adotado pelo analista foi de 5% e que o tamanho da amostra foi de 2401 indivíduos, assinale a opção que indica o erro amostral utilizado na pesquisa.

Dado:

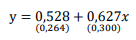

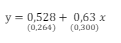

O intervalo de 95% de confiança associado ao impacto de x sobre y é (considere apenas 3 casas decimais):

Se o número de denúncias em um período qualquer segue distribuição de Poisson, a probabilidade de que, no intervalo de 1 hora, cheguem pelo menos 2 denúncias, sabendo-se que pelo menos uma denúncia terá chegado, é de:

Dentre as afirmativas a seguir, a única correta é:

Sabendo que o tamanho da amostra é 200 e que os valores maximizados das funções de verossimilhança dos modelos são 0,3; 0,4; 0,5; 0,3 e 0,5, respectivamente, Alexandre seleciona o modelo:

(se necessário, use ln(2) = 0,7; ln(3) = 1,1 e ln(5) = 1,6)

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Quando se avalia a significância da estimativa do impacto de x sobre y, o p-valor associado ao teste de hipóteses bilateral correspondente está:

Sabendo-se que o fator de probabilidade Z da tabela de distribuição Normal, referente à probabilidade de 84%, é igual à unidade, o novo tempo estipulado pela empresa é:

Avalie se as seguintes condições são necessárias para a consistência do estimador de MQO.

I. A distribuição de probabilidade dos erros do modelo deve ser uma distribuição Normal.

II. A correlação entre as variáveis explicativas do modelo e o termo de erro deve convergir para zero.

III. Os erros do modelo devem ter média igual a zero.

Está correto o que se apresenta em

Obs. O chapéu em

indica valor estimado e o traço em

indica valor estimado e o traço em  indica

a média.

indica

a média. O coeficiente de variação dos saldos das contas sob a responsabilidade desse gerente é, aproximadamente,

Dado √2 = 1,414

O valor médio dos benefícios, em reais, recebidos por família durante todo o período é, aproximadamente, de

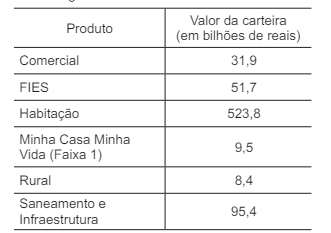

A mediana dos valores da carteira dos produtos, em bilhões de reais, é, aproximadamente,

Mauro trabalha em uma agência reguladora, na área responsável pela implantação e pelo acompanhamento das boas práticas, da qualidade regulatória e da governança regulatória.

Tendo essa situação hipotética como referência, julgue o item seguinte.

Ao realizar uma avaliação do resultado regulatório (ARR) do

tipo descritiva, Mauro deve utilizar uma amostra de dados

para fazer estimativas sobre a relação entre as variáveis

explicativas e a variável de interesse, utilizando, por

exemplo, a regressão descontínua.

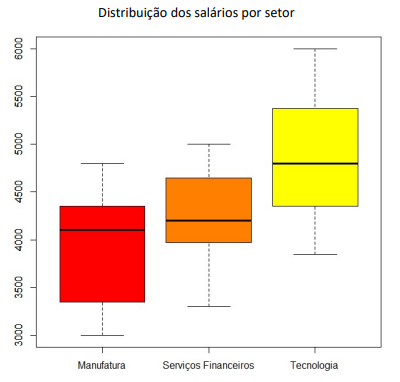

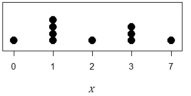

Considerando que {0, 1, 1, 1, 1, 2, 3, 3, 3, 7} seja um conjunto de dados referente à variável quantitativa X, julgue o seguinte item.

A ilustração a seguir representa corretamente a distribuição de frequências da variável X.

Considerando que {0, 1, 1, 1, 1, 2, 3, 3, 3, 7} seja um conjunto de dados referente à variável quantitativa X, julgue o seguinte item.

O box-plot seguinte descreve corretamente a distribuição da variável X de maneira esquemática.

Julgue o item seguinte, referente a regressão linear e séries temporais.

Considere que {(x1,y1),(x2,y2), ..., (xn,yn) } seja um

conjunto de dados que pode ser modelado pelo modelo de

regressão linear simples Y = β0 +β1X2 + ε, com

ε∼N(0,σ²). Nesse caso, se  é o

resíduo para os coeficientes estimados

é o

resíduo para os coeficientes estimados  , então

, então

Julgue o item seguinte, referente a regressão linear e séries temporais.

Para o modelo de regressão linear simples  , em que

, em que  , é uma variável aleatória independente de

, é uma variável aleatória independente de  , então

, então

Julgue o item seguinte, referente a regressão linear e séries temporais.

O processo autorregressivo  , com

, com  , de ordem 2, é estacionário.

, de ordem 2, é estacionário.