Questões de Concurso

Foram encontradas 17.311 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir.

Os auditores, ao emitirem pareceres que contenham

informações incorretas capazes de gerar prejuízos a

terceiros, podem ser responsabilizados civilmente,

refletindo a seriedade e a importância da precisão em seu

trabalho.

Julgue o item a seguir.

Em auditoria, a amostragem é empregada para examinar

uma fração da população total, assegurando que cada

item tenha igual chance de seleção. Esse método ajuda o

auditor a inferir sobre a população completa,

proporcionando uma conclusão fundamentada.

Julgue o item a seguir.

Os Princípios de Contabilidade no Brasil, após a resolução

de 2010, incluem a utilidade, objetividade e praticabilidade

como características essenciais para sua conformidade e

aplicação nas demonstrações contábeis.

Julgue o item a seguir.

A independência de auditoria, crucial para o exercício da

função, exige do auditor postura que permita expressar

opiniões sem influências externas. A condição é

garantida pela independência de pensamento e

aparência, essenciais para emitir relatórios objetivos.

Julgue o item a seguir.

Na auditoria externa, segundo o IBRACON, a definição de

focos, objetivos e escopo é desnecessária, já que o

auditor externo traz uma perspectiva neutra sem precisar

de direcionamentos específicos.

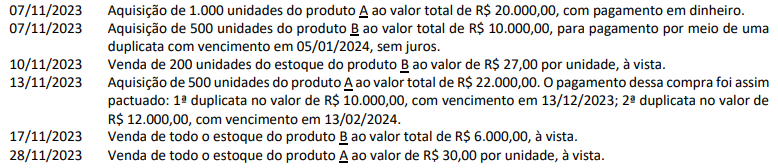

As informações a seguir foram obtidas em relatórios da empresa W:

Informações complementares

• O custo médio ponderado é utilizado pela empresa como critério para valoração de seus estoques dos produtos A e B;

• As unidades adquiridas dos produtos A e B foram recebidas dos fornecedores, prontamente, no ato das respectivas compras; e,

• Em 01/11/2023, os estoques dos produtos A e B estavam zerados.

Considerando, exclusivamente, as informações apresentadas, e que todas as unidades vendidas dos produtos A e B foram entregues aos clientes imediatamente, no ato das respectivas vendas, é correto afirmar que no mês de novembro de 2023:

(Desconsidere qualquer incidência de tributos em todas as informações apresentadas na questão.)

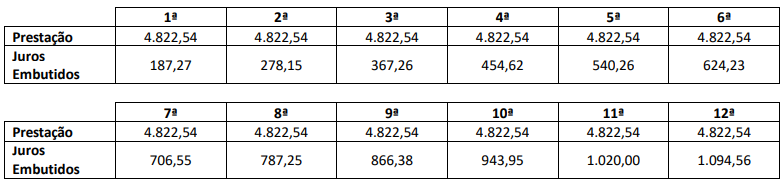

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Considere que uma empresa, ao realizar a venda de um

produto ou uma mercadoria, tenha-se deparado com dois

fatos contraditórios: por um lado, a necessidade de arcar com

gastos para realizar a venda, entre eles o custo da

mercadoria; por outro lado, o benefício do recurso que a

venda trará para a entidade. Nesse caso, do confronto desses

dois fatos decorre o resultado com mercadorias ou produtos.

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que, na última hora do último dia de certo mês,

uma sexta-feira, uma venda tenha sido realizada por uma

empresa e que a nota fiscal correspondente tenha sido

emitida, porém o produto tenha sido entregue somente na

semana seguinte. Nessa situação hipotética, a receita relativa

à venda e o custo da mercadoria que foi vendida devem

compor os relatórios contábeis do mês em que a venda foi

realizada.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade aplicada diz respeito à aplicação da teoria

contábil aos diferentes ramos empresariais, como a

contabilidade industrial, a contabilidade pública, a

contabilidade bancária, entre outras.

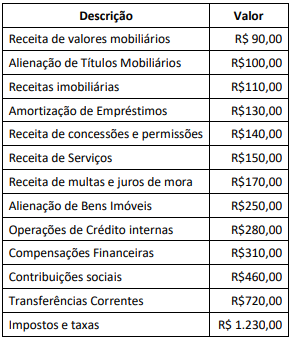

À luz da classificação das receitas por categoria econômica, o montante de receitas que impactaram o patrimônio do ente naquele ano, em milhares de reais, representa:

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base:

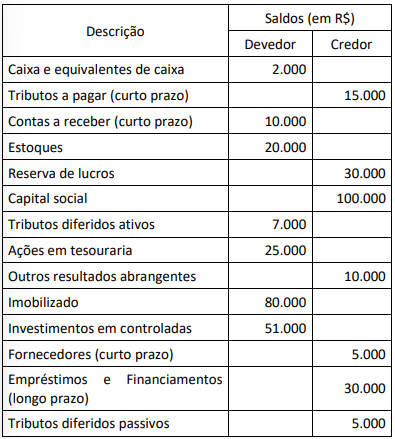

Considerando-se as informações apresentadas, o saldo do:

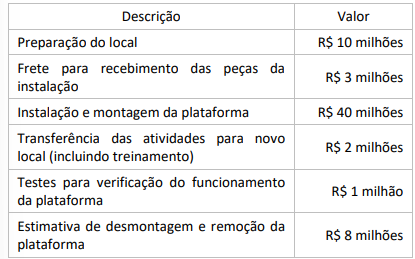

Considere o valor presente de R$ 4 milhões para a estimativa de desmontagem e remoção da plataforma.

A partir das informações apresentadas, o custo do ativo imobilizado da plataforma será de:

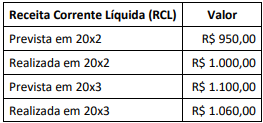

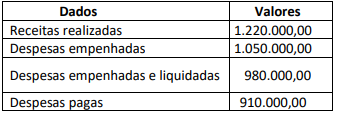

Assinale a alternativa correta que apresenta o resultado da execução orçamentária do período.

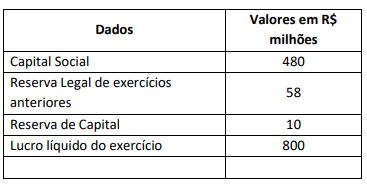

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.