Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

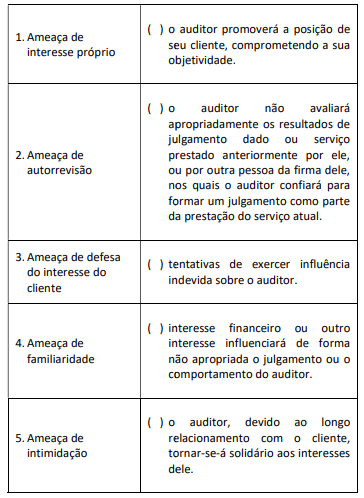

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Dadas as afirmativas acerca da auditoria governamental,

I. É o exame independente e objetivo de uma situação ou de uma condição, em confronto com um critério ou um padrão preestabelecido, para que se possa opinar ou comentar a respeito para um destinatário predeterminado.

II. A auditoria contábil está relacionada ao fluxo de recursos geridos pelo administrador, não importando se são recursos orçamentários ou extraorçamentários.

III. No processo de auditoria, as evidências são elementos de comprovação da discrepância (ou não) entre a situação encontrada (ou condição) e o critério de auditoria (situação ideal).

IV. São elementos do processo de auditoria: requisitos, insumos, fornecedores, recursos, produtos e clientes.

verifica-se que está/ão correta/s

Dadas as afirmativas sobre auditoria interna,

I. A auditoria interna é exercida nas pessoas jurídicas de direito público, excluídas as de direito privado.

II. A auditoria interna atua na avaliação da integridade, adequação, da eficácia, da eficiência e da economicidade dos processos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

III. Os papéis de trabalho constituem documentos e registros dos fatos, não guardando relação com a opinião, as críticas, as sugestões e as recomendações de auditoria.

IV. A auditoria interna não pode assumir função de assessoramento da administração da entidade no trabalho de prevenção de fraudes e erros.

V. Análises, demonstrações ou quaisquer outros documentos devem ter sua integridade verificada sempre que forem anexados aos papéis de trabalho.

verifica-se que estão corretas

I - O superávit e o déficit primário indicam se as finanças públicas estão em ordem, ou seja, se o governo está gastando ou não de acordo com suas receitas. Por isso, esse indicador é conhecido como “esforço fiscal”.

II - O superávit e o déficit operacional são iguais ao resultado primário somado às despesas com o pagamento de juros reais; ou seja, juros nominais, descontada a inflação.

III - O superávit e o déficit nominal são iguais ao saldo operacional somado à correção monetária e cambial.

Está(ão) CORRETA(S) a(s) afirmativa(s)

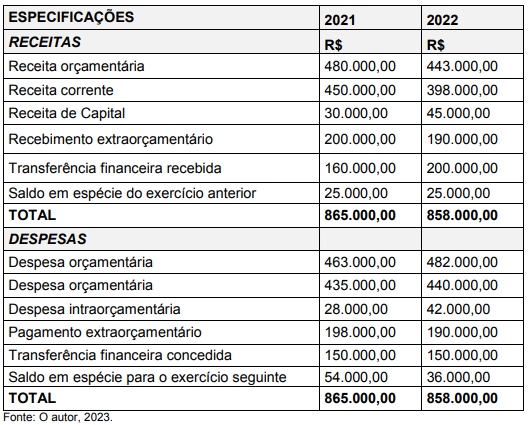

Observe os dados referente ao balanço financeiro do ano de 2022, de uma prefeitura municipal:

De acordo com o balanço financeiro de 2022, observa-se recursos financeiros disponíveis para o exercício seguinte,

no montante de R$ 36.000,00. Considerando que o ente público tem a receber, do ano de 2022, uma cota financeira

no valor de R$ 15.000,00, evidenciado no balanço orçamentário, e que há um passivo financeiro no valor de R$

27.000,00 (passivo circulante, não circulante e restos a pagar não processados), descrito no balanço patrimonial, o

ente público apresenta superávit líquido no valor de

Assinale a alternativa que CORRETAMENTE contém o princípio acima exposto.

Nesse contexto, sobre a auditoria interna, é correto afirmar que:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

O texto se refere: