Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108090

Contabilidade Pública

Segundo os conceitos incluídos no Manual de Demonstrativos Fiscais, 12ª edição, uma possível obrigação

presente cuja existência será confirmada somente pela

ocorrência de um ou mais eventos futuros que não estão

totalmente sob o controle da entidade é denominada de

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108089

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais, 12ª Edição, o texto “Empresa controlada pelo ente da Federação

que tenha, no exercício anterior, recebido recursos financeiros de seu controlador, destinados ao pagamento de

despesas com pessoal, de custeio em geral ou de capital,

excluídos, neste último caso, aqueles provenientes de

aumento de participação acionária, e tenha, no exercício

corrente, autorização orçamentária para recebimento de

recursos financeiros com idêntica finalidade”, refere-se a

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108088

Contabilidade Pública

Segundo a Norma Brasileira de Contabilidade – NBCT

SP, no que tange às bases de mensuração de ativos,

o conceito: “a importância fornecida para se adquirir ou

desenvolver um ativo, o qual corresponde ao caixa ou

equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento”, é

aplicado ao

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108087

Contabilidade Pública

O processo de se entregar numerário ao servidor, sempre precedido de empenho na dotação própria para o fim

de realizar despesas, que não possam subordinar-se ao

processo normal de aplicação, denomina-se

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108084

Contabilidade Pública

É exigência para a realização de transferência voluntária,

além das estabelecidas na lei de diretrizes orçamentárias,

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108082

Contabilidade Pública

No caso de um Município que apresente uma receita corrente líquida de R$ 3.500.000,00, o valor em Reais, da

despesa total com pessoal, no período de apuração, para

o Legislativo, incluído o Tribunal de Contas do Município,

quando houver, bem como para o executivo, será de

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108067

Auditoria

Conforme estabelece a NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público, o princípio do “ceticismo profissional” significa

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Atuariais |

Q2107936

Auditoria

O conceito de “risco de auditoria” consiste

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

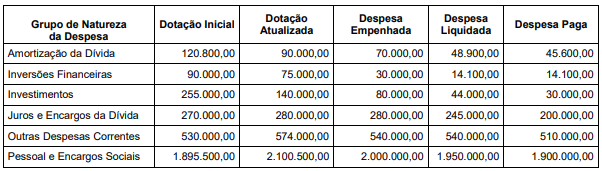

Q2107831

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes despesas de um ente público que se referem ao

exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Para responder a questão, considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei nº 4.320/1964,

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Administração |

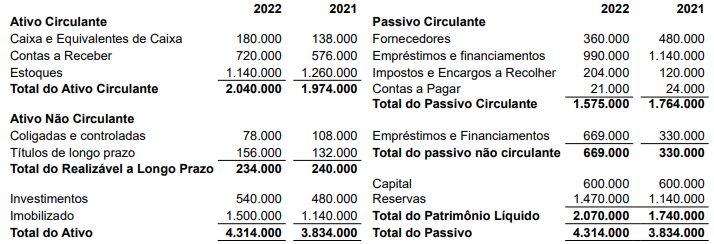

Q2107571

Análise de Balanços

Texto associado

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder

à questão.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa com a variação percentual de 2021 para 2022 do índice de rentabilidade do patrimônio líquido final

de 2022. Para a resposta, considere o critério de arredondamento do resultado.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Administração |

Q2107570

Análise de Balanços

Texto associado

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder

à questão.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa que contém o valor, em Reais, do índice de liquidez seca em 31.12.2022

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Administração |

Q2107565

Auditoria

Se o auditor, no curso dos trabalhos da auditoria, decidir

realizar o exame de registros ou documentos, internos

ou externos, em papel, em forma eletrônica ou em outras

mídias, ou o exame físico de ativo, está realizando o procedimento de auditoria tecnicamente chamado de

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Administração |

Q2107564

Auditoria

A respeito da execução do trabalho do auditor, é correto

afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Administração |

Q2107561

Auditoria

O objetivo principal da auditoria de demonstrações contábeis é

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107303

Contabilidade Geral

Na Teoria Patrimonialista, as Contas do Ativo, de Despesa e Retificadoras do Passivo:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107110

Análise de Balanços

Relacione a Coluna 1 à Coluna 2, associando a definição ou característica com a

respectiva estratégia de financiamento das Necessidades de Capital de Giro – NCG.

Coluna 1 1. Considera o princípio “de que o ativo econômico de caráter permanente deve ser financiado pelos capitais permanentes, enquanto os ativos temporários devem ser financiados com capitais de curto prazo” (NEVES, 1989, p.146). 2. No âmbito desta estratégia, “os capitais permanentes superam o ativo econômico permanente (NCG permanente e investimentos de longo prazo), resultando, assim, em períodos de superávit (T > O), bem como de déficit (T < O) de tesouraria” (ROCHA et al., 2005, p. 5). 3. Estratégia que “conduz a que parte dos ativos econômicos permanentes sejam financiados por endividamento líquido a curto prazo, garantindo-se no mínimo o financiamento do ativo fixo com capital permanente (NEVES, 1989, p. 148)”. 4. Estratégia na qual “os capitais permanentes apresentam-se como insuficientes para financiar os ativos permanentes, implicando, assim, na utilização de recursos de curto prazo para o financiamento de investimentos de longo prazo (ROCHA et al., 2005, p. 5)”.

Coluna 2 ( ) Estratégia arriscada. ( ) Estratégia ortodoxa. ( ) Estratégia defensiva. ( ) Estratégia agressiva.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Considera o princípio “de que o ativo econômico de caráter permanente deve ser financiado pelos capitais permanentes, enquanto os ativos temporários devem ser financiados com capitais de curto prazo” (NEVES, 1989, p.146). 2. No âmbito desta estratégia, “os capitais permanentes superam o ativo econômico permanente (NCG permanente e investimentos de longo prazo), resultando, assim, em períodos de superávit (T > O), bem como de déficit (T < O) de tesouraria” (ROCHA et al., 2005, p. 5). 3. Estratégia que “conduz a que parte dos ativos econômicos permanentes sejam financiados por endividamento líquido a curto prazo, garantindo-se no mínimo o financiamento do ativo fixo com capital permanente (NEVES, 1989, p. 148)”. 4. Estratégia na qual “os capitais permanentes apresentam-se como insuficientes para financiar os ativos permanentes, implicando, assim, na utilização de recursos de curto prazo para o financiamento de investimentos de longo prazo (ROCHA et al., 2005, p. 5)”.

Coluna 2 ( ) Estratégia arriscada. ( ) Estratégia ortodoxa. ( ) Estratégia defensiva. ( ) Estratégia agressiva.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107109

Contabilidade Geral

Conforme prevê o Pronunciamento Técnico CPC 09, de 2008, a Demonstração do

Valor Adicionado (DVA), representa um dos elementos componentes do Balanço Social e tem por

finalidade evidenciar a riqueza criada pela entidade e sua distribuição durante determinado período.

Para tanto, “sua elaboração deve levar em conta o Pronunciamento Conceitual Básico do CPC

intitulado Estrutura Conceitual Básica para a Elaboração e Apresentação das Demonstrações

Contábeis, e seus dados, em sua grande maioria, são obtidos principalmente a partir da

Demonstração do Resultado” (CPC 09, p. 1).

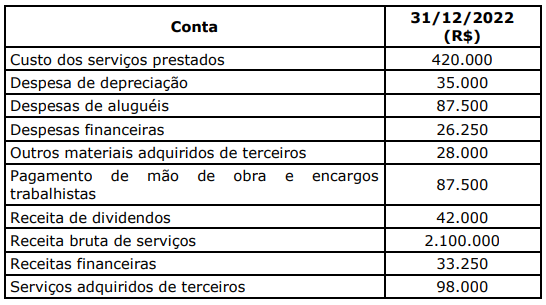

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107108

Contabilidade Geral

Em 31/12/2022, as informações apresentadas pela Cia AXV a determinado banco

de fomento apontaram um lucro líquido de R$ 1.125.000. Conforme previsão estatutária, os

percentuais destinados à Reserva Estatutária e aos Dividendo Mínimos Obrigatórios são,

respectivamente, de 10% e 30% do lucro líquido. A Cia. deveria obrigatoriamente constituir reserva

legal, nos termos da Lei no 6.404/1976, sendo que o limite estabelecido na lei não foi atingido. Além

disso, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, precisaria

reter R$ 743.000 do lucro para realizar os investimentos planejados na ampliação de geração de

energia própria com a utilização de energias renováveis. Assinale a alternativa que apresenta,

respectivamente, o valor distribuído, em reais, como Reserva para Expansão e o valor retido como

Dividendo Mínimo Obrigatório.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107106

Contabilidade Geral

A Gestão do Capital de Giro está intimamente associada a um processo robusto de

governança e gestão financeira de recebíveis pelas organizações. Para Neto e Silva (2012), em sua

célebre obra Administração do Capital de Giro, a política de crédito fixa os parâmetros da empresa

em termos de vendas a prazo. Suas principais medidas financeiras são:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107092

Contabilidade Geral

Os bancos de desenvolvimento podem realizar as seguintes operações e atividades,

desde que compatíveis com o seu objetivo, observada a legislação e a regulamentação específica

aplicável a cada caso. Em relação a essas operações a atividades, analise as assertivas abaixo:

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?